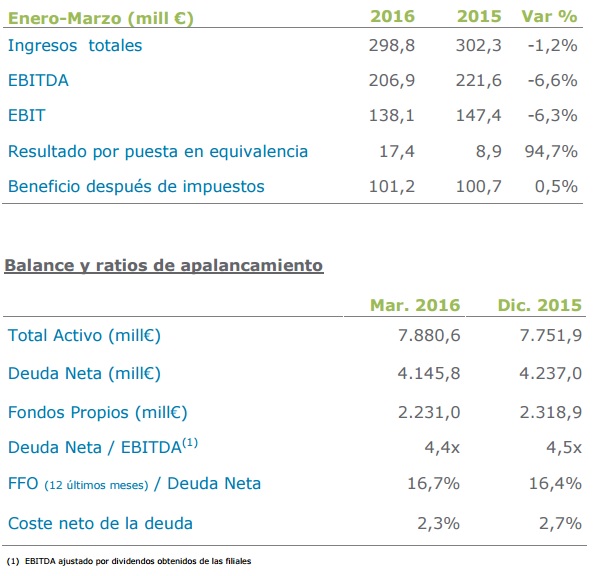

Enagás cerró el primer trimestre del año con un beneficio ligeramente superior al del mismo período del año anterior, en los 101,2 millones de euros. Tanto ingresos totales, como Ebitda y Ebit cerraron el trimestre con descensos respecto al período comparativo mientras que el resultado por puesta en equivalencia se incrementó en un 94,7%. Dice la compañía que

los ingresos regulados del ejercicio 2016 recogen la actualización de la mayor retribución del GTS de acuerdo al IET 2736/2015. Por otro lado, los gastos se debieron a un incremento de los gatos de personal consecuencia de una mayor actividad internacional y una calendarización de otros gastos de explotación respecto al primer trimestre de 2015.

El Ebitda cerró marzo en los 206.9 millones de euros, más de un 6% por debajo de la cifra del primer trimestre de 2015. La deuda neta de la compañía consiguió revertir hasta los 4.145,8 millones con un ratio frente al Ebitda de 4,4x y un FFO/Deuda Neta del 16,7%, tres décimas por encima de las cifra publicada un año antes.

El resultado de las participadas por puesta en equivalencia aumentó a 17,4 millones (de los 8,9 millones previos) fundamentalmente por la aportación de los nuevos brownfields adquiridos en 2015.

Inversiones realizadas

A 31 de marzo de 2016, la inversión realizada ha sido de 71,9 millones de euros, de los cuales 11,7 millones de euros han sido invertidos en España y 60,2 millones de euros correspondieron a inversión internacional en curso. La cifra de inversión realizada en este primer trimestre del ejercicio está en línea con el objetivo anual de inversión. De la inversión internacional, destacar que principalmente se corresponde con inversión en curso de GSP, en Perú. Adicionalmente, es importante destacar que el pasado 31 de marzo de 2016, Enagás firmó un acuerdo para ampliar su participación en TgP, Transportadora de gas del Perú, desde el 24,34% hasta el 25,98%.

Este acuerdo supondría adquirir un 1,64% de TgP a la compañía peruana Graña y Montero por un importe total de 31,9 millones de dólares. Es importante mencionar que dicha operación está sujeta al posible ejercicio del derecho de adquisición preferente del resto de socios por lo que su desembolso no se encuentra incluido en el monto de inversión de cierre del primer trimestre 2016. En este sentido, de producirse el mencionado acuerdo, esta participación del 1,64% adicional, comenzaría a consolidarse en nuestros libros por puesta en equivalencia a partir de cuando se haga efectiva la compra.