Añadir Estrategias de Inversión en Google

En la anterior carta del departamento del mes pasado nos temíamos que el repunte del riesgo y la volatilidad instalado en los mercados de materias primas y divisas, y que comenzaba hacer acto de presencia en los tipos de interés, terminaría por alcanzar a las bolsas. Así está siendo y el efecto dominó continúa con el beneplácito de los bancos centrales.

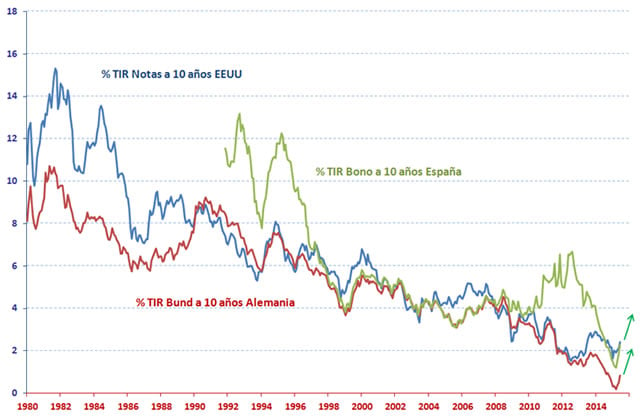

Draghi, en la rueda de prensa posterior al Comité de política monetaria del BCE de junio, no encontraba razones para intervenir en el desplome de los bonos, el movimiento se ajustaba a fundamentos (se aleja la deflación y el crecimiento económico consolida) y los mercados tendrán que acostumbrarse a la volatilidad (ver “Draghi firma el techo del Bund”). A la vez, Janet Yellen en el último FOMC vuelve a remarcar que esperan que la primera subida del tipo de intervención en EEUU tenga lugar antes de que finalice 2015.

Evolución de la TIR de los bonos a 10 años de Alemania, EEUU y España

Fuente: BdE y elaboración propia

A los mercados de acciones les toca digerir una tendencia sostenible al alza en los tipos de interés. Las valoraciones de las compañías perderán atractivo de forma gradual frente a los activos libres de riesgo y los resultados empresariales tendrán que hacer frente a un incremento en los costes financieros, todo ello, con unas volatilidades repuntando desde mínimos. De esta manera, nos encontramos a ambos mercados, acciones y bonos, purgando al unísono los excesos cometidos.

Dax Xetra en rojo esc. izqd. y Bund en verde esc. dcha. con sus respectivos osciladores MACD

Fuente: VisualChart y elaboración propia

Las crecientes volatilidades permiten una operativa a más corto plazo que nos dejan plantearles con más frecuencia ideas de trading y que llevan a incrementar la operativa en la Cartera de trading. Nos ajustamos a lo expuesto y, en la mayoría de ocasiones, en estas posiciones a periodos cortos de tiempo, buscamos el lado corto en los mercados bursátiles y de bonos.

En la Cartera de acciones USAnuestra respuesta está siendo defensiva,la liquidez predomina con un 60% y no tenemos intención de ponerla a trabajar mientras las divergencias bajistas continúen acumulándose y no comencemos a observar signos de suelo (sobreventa, sentimiento bajista,…). En la Cartera de acciones Ibex 35 nos volvemos más prudentes. Buscamos mantener una exposición al mercado del 60%poniendo acciones en vigilancia por si se activan los stops. El matiz es que hace poco no nos importaba poner órdenes limitadas en soportes y ahora esperamos a que el precio se gire al alza y el volumen reaparezca antes de plantearnos incrementar exposición.