Añadir Estrategias de Inversión en Google

Las acciones de BME suben un 17% en lo que va de año, en línea con el comportamiento del selectivo español en este tiempo. Y aunque solo una de las 10 firmas de análisis que siguen al sector apuestan por comprar sus títulos (las otras nueve se reparten entre consejos de mantener y de vender), en Carax AlphaValue consideran que hay motivos para tener a BME en cartera.

Y eso que apuntan que “echando la vista atrás podemos ver que el precio de la acción se ha movido a lo largo de los últimos 10 años muy por debajo del resto de competidores en Europa. Este peor comportamiento es aún más notorio si lo miramos en los últimos dos años, donde BME se ha dejado un -3% frente a las subidas de un 31% de media del resto”.

En su opinión este desfase entre la evolución de la empresa española con respecto a sus competidoras choca, si se tiene en cuenta que “está presente en toda la cadena de valor en lo que se refiere a las actividades de trading y funciona con las mismas herramientas y el mismo marco regulatorio que sus colegas alemanes y británicos”.

Sin embargo, consideran que detrás de este mal desempeño está el dividendo. La firma que preside Antonio Zoido reparte a sus accionistas el 95% de las ganancias de grupo cada año, “en lugar de haber invertido tanto en crecimiento orgánico como externo tal y como han hecho sus competidores. Puede que si se hubiera decantado por esta segunda opción le habría ayudado a mantener la competencia con el resto de competidores, ahora que se avecinan fuertes cambios tanto a nivel regulatorio como tecnológico”.

Pero en la firma de análisis señalan que quizá su tabla de salvación podría darse a través de una posible operación corporativa con Euronext (fusión o compra).

Hay que recordar que en los últimos 15 años esta posibilidad siempre ha formado parte del tablero de juego, aunque BME ha sido siempre la eterna novia que no tiene quien la saque a bailar en un momento en el que las principales bolsas de Europa sí que han encontrado opciones.

En Carax AlphaValue consideran que esta operación tiene mucho sentido, ya que le permitiría generar muchas sinergias. Por eso afirman que “aunque por valoración es difícil recomendar el valor a estos niveles, creemos que es necesario tenerla en cartera por el sempiterno entorno especulativo que siempre le ha rodeado. Ahora más que nunca creemos que BME no seguirá sola durante mucho tiempo”.

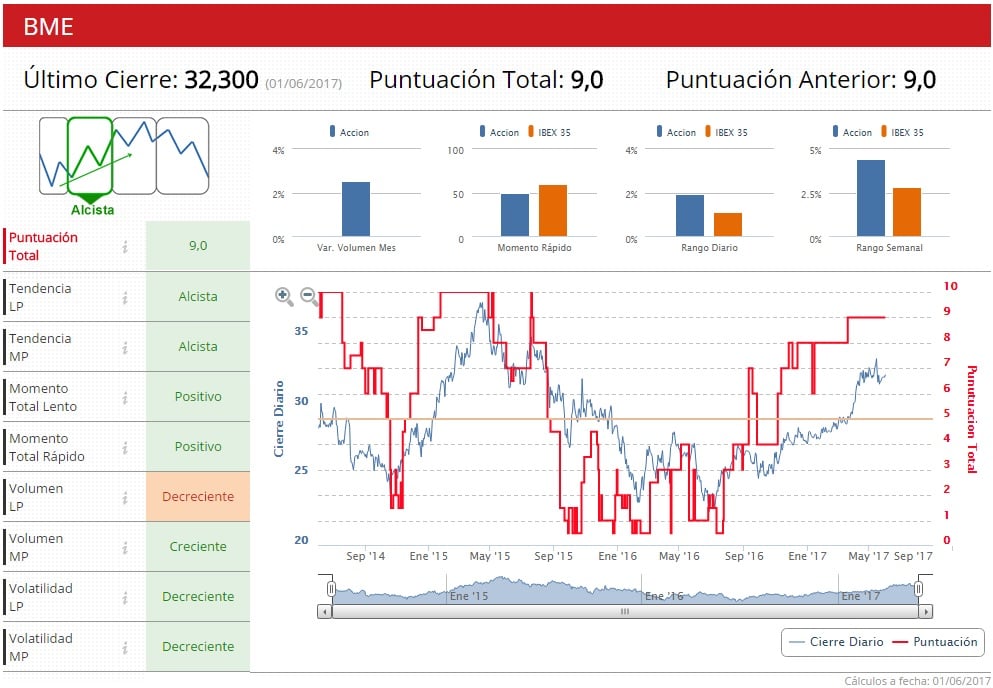

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase alcista, con una valoración de 9 sobre 10 y prácticamente todos los ratios en positivo.