Laura Alonso / IDNet Noticias

El consenso del mercado sitúa su precio objetivo en 35,2 euros por acción, con un recorrido al alza próximo al 20%.

La salida a bolsa de Saeta Yield, la potencial venta del resto de activos energéticos a buen precio y la mejora de las perspectivas del negocio de construcción han llevado a Ahorro a incrementar su valoración de ACS hasta 33,1€/acción, con recomendación de mantener.

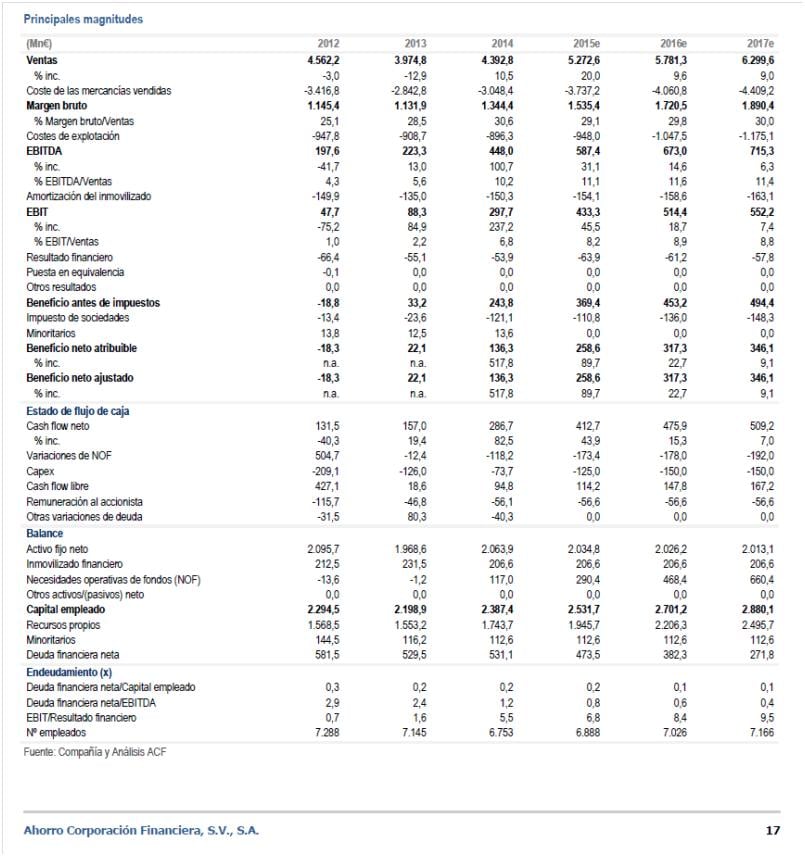

Juan Moreno, analista de Ahorro, espera que en 2015 ACS retome la senda del crecimiento a nivel de resultados operativos, con un crecimiento del EBITDA del grupo del 2,8% anual entre 2014 y 2017, gracias sobre todo al negocio de construcción (+5,9% anual), y a los contratos obtenidos recientemente por Dragados, Hochtief y Leighton. Asimismo espera un aumento del beneficio neto del 4% anual entre 2014 y 2017e y una reducción del endeudamiento de ACS en 2015 hasta 3.260,5 millones por las desinversiones de Hochtief, Leighton y la salida a bolsa de Saeta Yield. Precio objetivo de 33,1€ y recomendación de mantener. En su discurso ante la Junta de Accionistas en abril, el presidente Florentino Pérez destacó el esfuerzo de reorganización de los negocios desarrollado durante los últimos años, la mejora de la calidad del balance mediante desinversiones y la generación de caja.

En el periodo comprendido entre 2012 y 2014, ACS ha realizado varias desinversiones, destacando las ventas de la práctica totalidad de sus acciones en Iberdrola, la participación en Abertis, sus activos energéticos en renovables y líneas de transmisión, el negocio aeroportuario de Hochtief, de telecomunicaciones en Australia y de servicios en Alemania y Australia, una parte significativa de los activos inmobiliarios de Hochtief y la constructora John Holland en Australia. Gracias a los fondos obtenidos con estas desinversiones, ACS ha incrementado su participación en Hochtief y en Leighton, hasta llegar al 61,4% en la alemana y el 70% en Leighton (ahora CIMIC, Construcción, Infraestructuras, Minería y Concesiones).

Hoy por hoy, más del 85% de las ventas de ACS provienen de países de la Unión Europea o de la OCDE. En palabra del presidente, este año el grupo seguirá desinvirtiendo en activos no estratégicos y buscará oportunidades de compra en sus tres actividades fundamentales.

La mayoría de analistas consultados coinciden en las buenas expectativas del grupo. Renta 4 tiene una visión positiva de ACS, si bien la compañía acumula una caída importante desde máximos de este año que no resulta fácil de entender para su analista, Nuria Álvarez. A su juicio, la rentabilidad por dividendo del 4% de ACS es uno de sus principales atractivos a medio plazo, destaca el proceso de internacionalización de la compañía y el aumento de su participación en Hochtief. La compañía, apunta, podría realizar alguna adquisición en Estados unidos como uno de sus principales mercados internacionales. Sin precio objetivo.

Pablo Iturriaga, analista de Renta Variable de Tressis, recomienda comprar, con un precio objetivo de 34 euros. Este experto valora la elevada diversificación geográfica y por negocios y la buena evolución del negocio internacional (84% de las ventas), que compensa holgadamente el deterioro del negocio doméstico. La cartera de proyectos de ACS continúa en aumento en América, su principal mercado, y Asia-Pacífico, que supone el 43% de su cartera de construcción. La venta de activos no estratégicos le ha permitido alcanzar un nivel de endeudamiento cómodo (Deuda Neta/EBITDA= 1,5 veces). Iturriaga apunta que “para próximos trimestres, esperamos que la fortaleza del dólar, el crecimiento en EEUU y una mayor eficiencia operativa de sus filiales sirvan de catalizadores para el valor”.

También recomienda comprar Guillermo Fernández, experto de Sabadell Atlántico, con un precio objetivo de 36,6 euros por acción. Prevé un cambio de mix a una actividad cada vez más internacional del grupo. Para este ejercicio, espera un crecimiento de los ingresos del 5,8% hasta 36.910 millones de euros, con un EBITDA de 1.646 (margen EBIT, 4,5%). Por actividades, destaca el EBITDA de construcción (52%), seguido de servicios industriales (36%) y medio ambiente (12%). Mientras tanto, Goldman Sachs es neutral y rebaja el precio objetivo de 36,4 a 32,5 euros por acción, ligado a un posible aumento de la deuda. Goldman aumenta su previsión de EBIT de ACS para 2015 y 2016 un 3,4% y 1,4% respectivamente, mostrando sus buenas perspectivas para los segmentos de construcción y medio ambiente, pero mantiene sus dudas sobre la evolución futura de la construcción y del sector industrial en España.

Luis Buceta, Director de Inversiones en Renta Variable de BNP Paribas Wealth Management, considera que la reestructuración de la compañía está yendo por buen camino. “Desde un punto de vista operativo, Hochtief y Cimic están mejorando mucho su ejecución, y desde un punto de vista financiero, después de sacar a bolsa Saeta Yield, refinanciar su deuda, y con más visibilidad sobre la evolución de su capital circulante, ACS se encuentra en buena situación para seguir creciendo e incrementar el dividendo. Cotiza a un 8,5% de FCF yield y a PER de 12 veces, por lo que está mucho más barata que el mercado”. Recomienda comprar con un precio objetivo de 36 euros.

%%%Te contamos cuando ACS alcance el objetivo fijado por los brokers|ACS%%%

Vea: Los diez valores con un tesoro en potencia escondido