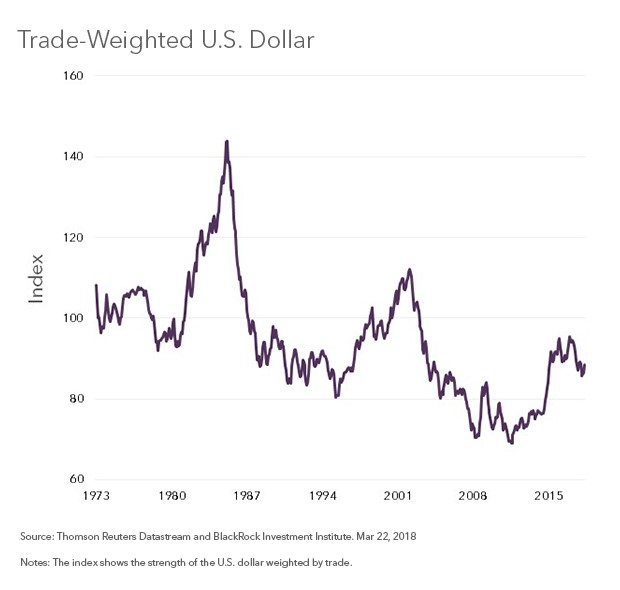

Recientemente, los tipos de interés en Estados Unidos golpearon los máximos varios años atrás y el dólar volvió de la muerte. Desde los mínimos de febrero hasta los altos del lunes, el Index Dollar ha subido en torno a un 6,5%. Al mismo tiempo, los tipos de interés a largo plazo han vuelto a su pico de 2014 y los bonos a dos años su niveles más altos en una década. Juntos, los tipos de interés y la divisa más cara, representan un endurecimiento de las condiciones del mercado.

Y a pesar de ello, las acciones de los mercados desarrollados han rebotado, con el S&P500 subiendo un 5% desde los mínimos de mayo. ¿Cómo puede ser que las acciones suban a pesar de un endurecimiendo de las condiciones financieras? Unos beneficios más fuertes es parte de la respuesta. Pero aparte de la estelar temporada de resultados, la simple verdad: las condiciones financieras se han vuelto más fáciles en las últimas semanas. Así lo muestran las medidas de condiciones financieras que mantienen la FED de Chicago y de St. Louis. Hay tres razones para pensarlo:

- El dólar todavía está bajo en la comparativa interanual.

Mientras el rally del dólar ha sido abrupto, ha tenido una vida corta. El dólar ha avanzado en torno a un 5% entre mediados de abril y mediados de mayo, pero este rally solo ha puesto a la divisa en niveles de mediados de diciembre. En una lectura interanual, el dólar todavía está un 4% por debajo.

- Las condiciones crediticias siguen siendo buenas

La volatilidad de los mercados de acciones en febrero y marzo nunca se extendió a los mercados de crédito. Como resultado, los spreads en el high yield se mantienen en niveles extraordinariamente bajos, aproximadamente 180 puntos básicos por debajo de la media de los últimos 20 años. A diferencia del miedo que hubo en 2016, los mercados de crédito se han mantenido extraordinariamente tranquilos durante los recientes episodios de volatilidad.

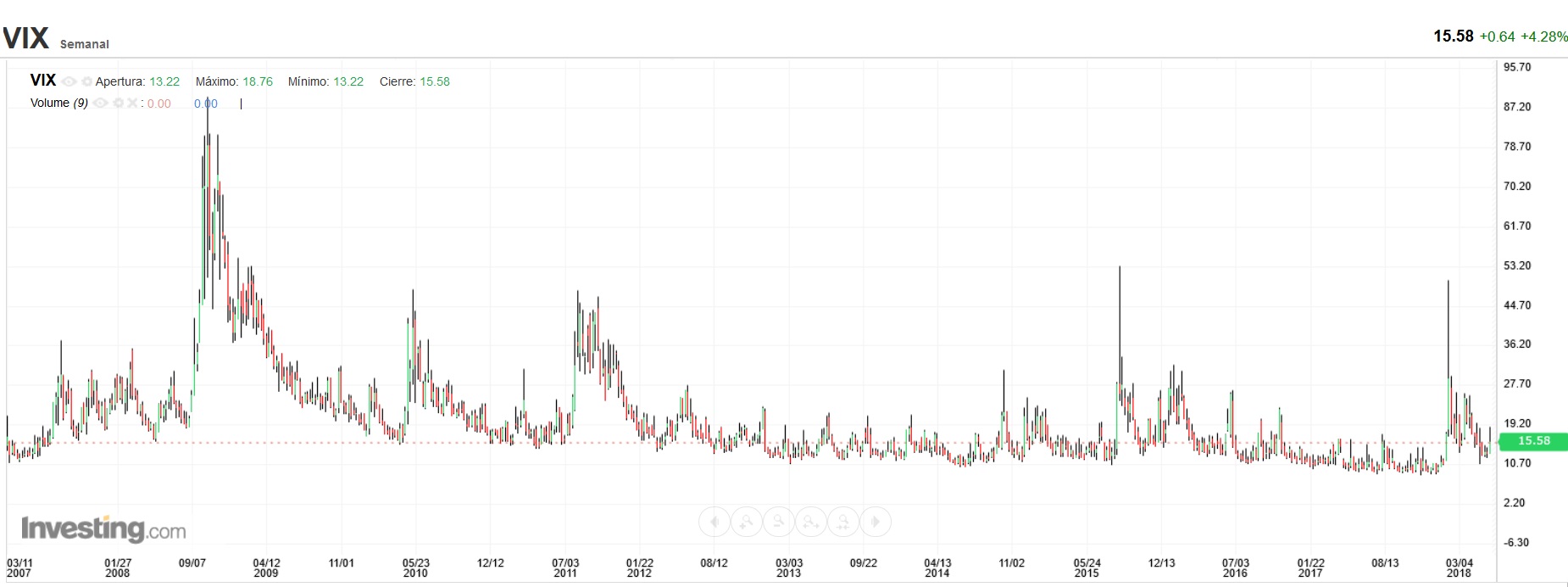

- La volatilidad de las acciones ha caído

Aunque los picos de volatilidad de febrero y marzo fueron exclusivos del mercado de acciones, todo fue calmado. Mientras la volatilidad se mantiene en niveles elevados respecto a los niveles “comatosos” de hace un año, el VIX ha revertido a la media, o ha vuelto cerca de su media. Desde comienzos del mes, el VIX ha estado en niveles de 14. En comparación, la volatilidad implícita estuvo en el nivel de 20 en febrero y marzo.

El hecho de que las condiciones financieras sean más fáciles ahora explica la resistencia de la acciones. Los precios que los inversores tienen que pagar por beneficios en dólares es en gran parte conducido por el coste y la disponibilidad del dinero, por ejemplo, las condiciones financieras.