Añadir Estrategias de Inversión en Google

Estos primeros seis del año han dejado una fuerte corrección en el mercado. Pero una serie de factores como un triple golpe de inflación rígida, riesgos de recesión y la amenaza para las ganancias corporativas de hundir la confianza del consumidor podrían ser una señal de que la peor liquidación de Wall Street en este medio siglo aún no haya terminado según Sagarika Jaisinghani, Jessica Menton and Jan-Patrick Barnert en Yahoo Finance.

Los inversores ahora se centran en una mezcla tóxica que significa estanflación, así como más daño a las valoraciones.

“El próximo 10 % probablemente bajará de aquí, no subirá”, dijo Scott Ladner, director de inversiones de Horizon Investments. "Un fondo de mercado rápido necesitará un giro en la política del banco central, y no creemos que sea una posibilidad en los próximos meses".

De hecho, se espera que la Reserva Federal aumente las tasas mientras trata de controlar la inflación, en lugar de llenar el mercado con efectivo como lo hizo en 2008 y 2020, prácticamente el combustible para el poderoso mercado alcista que ahora ha llegado a su fin.

Este año ya es uno de los peores en términos de grandes caídas diarias, con el S&P 500 cayendo un 2% o más en 14 ocasiones, colocando a 2022 en la lista de los 10 principales según datos compilados por Bloomberg que se remontan a dos décadas.

A pesar de eso, el índice de volatilidad CBOE, el llamado indicador de miedo, está por debajo de los niveles vistos en mercados bajistas anteriores, lo que sugiere que el mercado aún no ha visto el lavado necesario para provocar un repunte sostenible.

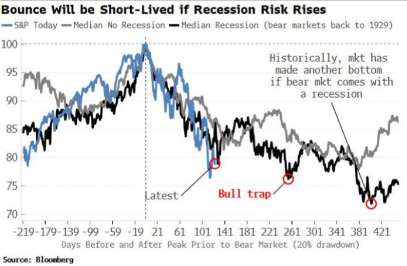

Según la historia de los mercados bajistas anteriores, el S&P 500 debería experimentar un repunte a fines de 2022. En los años de recesión, es una historia diferente, con nuevos mínimos en primer lugar.

Michael J. Wilson de Morgan Stanley, uno de los bajistas más vocales de Wall Street, dice que el S&P 500 necesita caer otro 15% a 20% a unos 3.000 puntos para que el mercado refleje completamente la escala de la contracción económica. Para Peter Garnry, director de estrategia de renta variable de Saxo Bank A/S, el fondo está un 35% por debajo del máximo histórico de enero, lo que implica nuevas caídas de alrededor del 17 %.

“Empresas como Tesla y Nvidia, y las criptomonedas, deben capitular antes de que se eliminen los excesos especulativos y se toque fondo”, destacó Garnry.

Los alcistas de Wall Street ven una mejor segunda mitad, aunque no será suficiente para recuperar toda la caída hasta ahora. En Europa, los estrategas en una encuesta esperan que el Stoxx 600 registre caídas del 4% en el año. Actualmente ha bajado alrededor del 17%.

Prueba de ganancias

En medio de todo el pesimismo, las estimaciones de ganancias se han mantenido relativamente optimistas. Eso se pondrá a prueba cuando las empresas estadounidenses y europeas comiencen a informar las ganancias del segundo trimestre en dos semanas. Hasta ahora, la demanda se ha mantenido incluso cuando el estado de ánimo de los consumidores se agrió, pero recientemente hubo señales de que el gasto en EE. UU. se está suavizando.

“El gasto se ha mantenido porque la brecha se ha cerrado con los ahorros acumulados durante la pandemia”, dijo Anneka Treon, directora general de Van Lanschot Kempen. “Y eso obviamente es insostenible”.

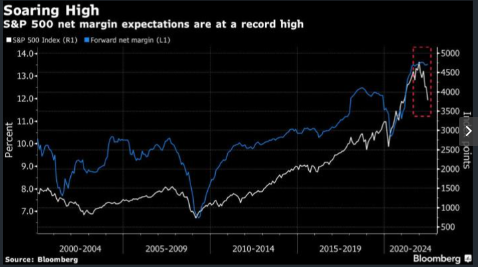

Hay mucho margen para las rebajas, y las estimaciones del margen de beneficio global se consideran demasiado optimistas. Para los estrategas de Goldman Sachs Group, es probable que los márgenes de las empresas estadounidenses disminuyan el próximo año, ya sea que la economía entre en recesión o no.

En Europa, los analistas de las empresas Stoxx 600 son los más optimistas desde 2001, según datos de Bloomberg. Y aunque un índice de Citigroup que rastrea la cantidad relativa de mejoras y rebajas de las ganancias por acción muestra los mayores recortes en EE. UU. desde 2020, la cantidad de rebajas en Europa apenas ha comenzado a superar en número a las mejoras.

Alemania se encuentra entre los mercados en riesgo, ya que los cortes de Rusia en el suministro de gas amenazan el corazón industrial de la economía más grande de Europa.

Las fuertes expectativas de ganancias han hecho que las valoraciones de EE. UU. y Europa parezcan más baratas en comparación con los promedios a largo plazo, lo que ha tentado a algunos inversores a comprar en la caída y alimentar los repuntes a corto plazo. Pero en comparación con los rendimientos de los bonos, las acciones, al menos en Europa, no parecen tan baratas.

‘Inflación Inflación Inflación’

Si bien las preocupaciones por la recesión van en aumento, el núcleo del problema es la inflación galopante. Continuó aumentando incluso cuando los bancos centrales toman medidas más agresivas, creando un doble golpe que podría ser una gran parte del punto de inflexión de la recesión. Aunque hay algunos indicios de que la inflación máxima está cerca, los banqueros centrales están presionando, acusados ​​​​de subestimar la amenaza a principios de año.

“La inflación está en niveles que muchas personas no han experimentado antes y los bancos centrales están subiendo las tasas a niveles que no se veían desde antes de la crisis financiera mundial”, dijo Caroline Shaw, gerente de cartera de Fidelity International. “Es probable que se produzcan errores en las políticas y estos pueden tener un gran impacto en los mercados”.

En los mercados emergentes, los inversionistas también dicen que necesitan que la Reserva Federal se vuelva menos agresiva para aliviar las preocupaciones. Eso a pesar de la caída de las valoraciones, ya que las acciones registraron su peor desempeño en la primera mitad desde 1998, cuando la crisis financiera asiática trastornó los mercados y Rusia entró en incumplimiento. Los bancos centrales agresivos y el crecimiento económico más lento ejercerán una presión particular sobre los mercados de Taiwán y Corea del Sur, con mucha tecnología y orientados a la exportación. Sus respectivos puntos de referencia bursátiles se encuentran entre los más rezagados de la región este año.

“Inflación inflación inflación”, dijo Ipek Ozkardeskaya, analista senior de Swissquote. Eso "determinará si veremos un cambio de sentido antes de que las cosas empeoren o si el mundo debería prepararse para una oscuridad más profunda durante la segunda mitad del año".