Añadir Estrategias de Inversión en Google

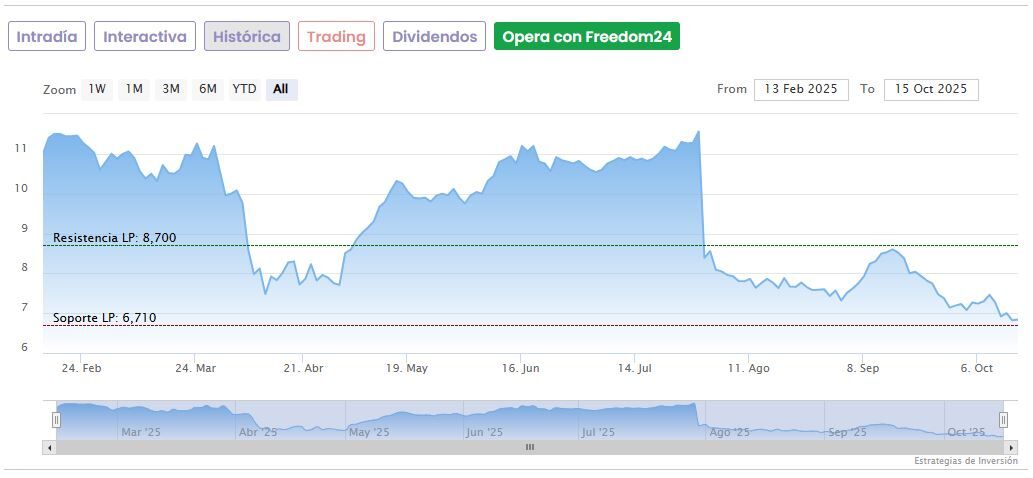

HBX Group International saltó a la Bolsa española en febrero de este año, pero el saldo de momento es negativo: si debutó a 11,50 euros, en los ocho meses transcurridos acumula una caída de aproximadamente un 40% en el Mercado Continuo. Pero los vientos podrían cambiar después de que la compañía anunciase recientemente una restructuración organizativa, así como cambios en su equipo directivo.

Así lo consideran los analistas de Renta 4, que han reiterado una recomendación de ‘sobreponderar’ para HBX con precio objetivo de 17,25 euros por acción. Esta valoración supone un potencial alcista de nada menos que un 149% frente a la cotización actual.

El analista Javier Díaz destaca que la nueva estructura del grupo se compone de “5 verticales especializadas”:

- Sourcing (proveedores)

- Distribución

- Fintech

- Mobility & Experiences

- Hoteltech

Cada una de ellas contará con el respaldo de equipos funcionales especializados en tecnología y datos, operaciones, marketing y pricing, recuerda el experto de Renta 4. La nueva estructura estará respaldada por la adopción acelerada de Inteligencia Artificial (IA) y automatización, lo que permitirá una ejecución más rápida, una escalabilidad y una rentabilidad mejoradas con una creación de valor global mejorada.

Respecto a los cambios en el equipo directivo, Díaz destaca que Carlos Muños, actual Director Comercial, dejará su puesto para apoyar inicialmente a la Junta como Asesor Senior, y posteriormente la Junta propondrá su nombramiento como Consejero en la próxima JGA, prevista para febrero de 2026;

La directora de información, Paula Felstead abandona la compañía, mientras que Daniel Nordholm, asumirá esa responsabilidad además de liderar Fintech y supervisar Producto, Tecnología y Datos.

Asimismo, Xabier Zabala, director de operaciones, dirigirá Soucing; y David Amsellem (Jefe de Distribución) y Stephanie Fougou se incorporan al equipo directivo.

“Consideramos que esta reestructuración organizativa podría ser una señal de una mayor implicación y proactividad operativa tras cierta pérdida de confianza por parte del mercado en el equipo gestor”, considera Díaz. El analista de Renta 4 explica que “desde la compañía justifican los cambios para alinearse de mejor forma a la demanda de un mercado de rápida evolución, aumentar la agilidad, reforzar el enfoque en el cliente y mejorar la capacidad de ejecución”.

Asimismo, HBX Group International aprovechó el comunicado para reiterar que en la presentación de resultados anuales (próximo 26 de noviembre) la compañía cumplirá con las guías actualizadas en julio:

- TTV para el conjunto del año entre el +6% y +9%

- Ingresos entre 740 y 720 millones de euros

- EBITDA ajustado entre 440 y 430 millones, y; 4- ratio de conversión EBITDA/FCF operativo del 100%)