Añadir Estrategias de Inversión en Google

Las subidas que han experimentado durante el año las compañías del mercado continuo han permitido al IGBM registrar subidas de más del 23% desde comienzos del ejercicio. Ligeramente por encima de las que ha tenido el Ibex 35 y el resto de plazas europeas. Dentro del mercado continuo, hay valores que mantienen su fuerza tendencial y, sobre todo, desde un punto de vista fundamental están infravalorados, lo que permite pensar incluso en una entrada en los mismos.

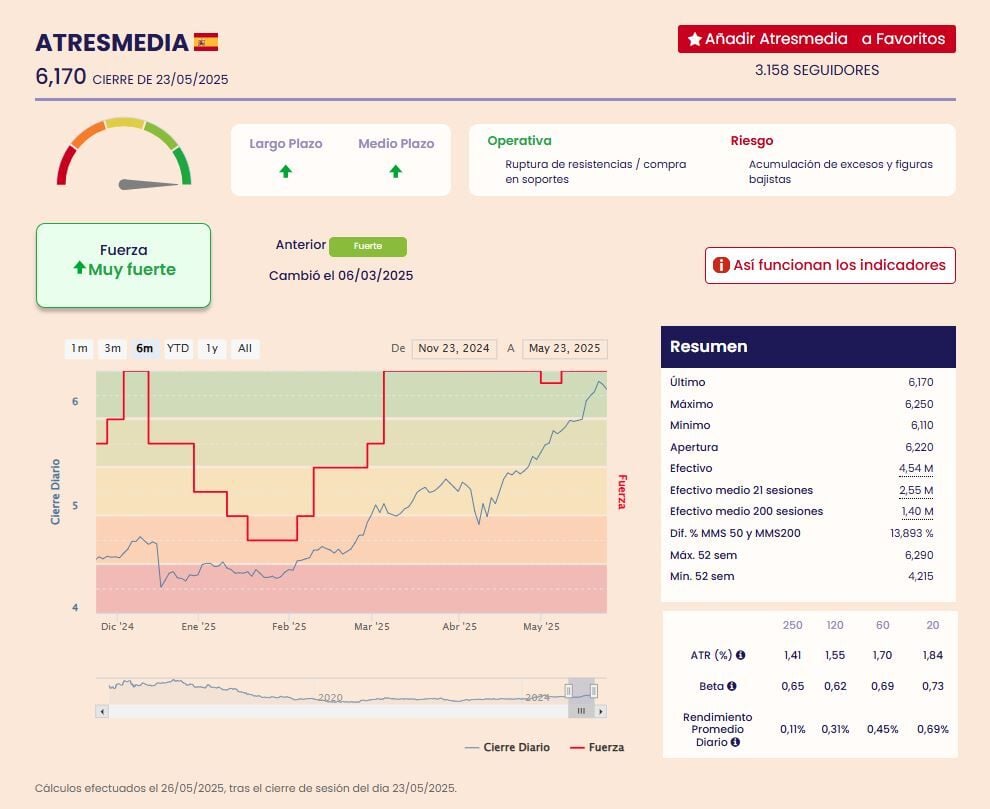

Uno de ellos es Atresmedia . La compañía está a un paso de su máximo anual que ha marcado este mismo mes de mayo, en los 6,29 euros con una recuperación de más del 39% desde los primeros compases del ejercicio.

En favor de la compañía están sus resultados, tras registrar un beneficio neto de 120 millones en 2024, y su dividendo, que se ha incrementado en un 62%, lo que le permite tener una rentabilidad por dividendo por encima del 13%. Dos variables que han llevado a que muchos inversores se hayan interesado por el valor en busca de ingresos estables en un entorno de moderación de los tipos de interés.

Con todo ¿sigue siendo buen momento para invertir en Atresmedia? El consenso de Reuters tiene un precio objetivo de 5,333 euros para el medio, lo que supone un potencial negativo del -14,3%. Todo el recorrido podría estar hecho, a juicio de los diez analistas que cubren el valor. Las recomendación media es comprar.

Desde un punto de vista técnico, José Antonio González, director de análisis técnico en Estrategias de inversión reconoce que "la verticalidad de los avances previos no es gratuita y pasa factura a las lecturas proporcionadas por el oscilador de momento MACD diario, las cuales requieren de un proceso de normalización al corto plazo. Por ello, vigilamos cierres diarios bajo los 6,11€ por acción, movimiento que podría alimentar la extensión del proceso correctivo terciario o de corto plazo rumbo al siguiente soporte a vigilar establecido en los 5,81€ por acción. Por su parte, la resistencia clave es lograr una consolidación por encima de los 6,19€ por acción, lo que abriría la puerta a actualizar siguientes objetivos de muy largo plazo hasta los 7,73€ por acción.

Atresmedia en gráfico diario con volatilidad, MACD y actividad de contratación

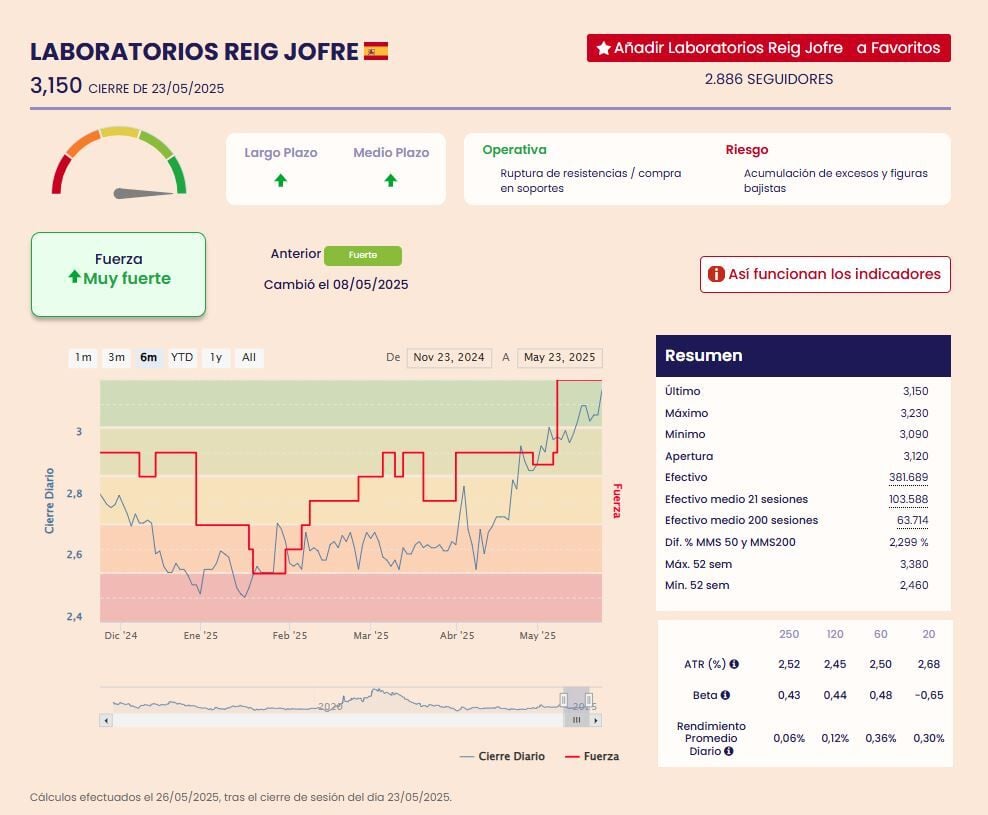

Laboratorios Reig Jofre es otro de los valores que acumula un comportamiento muy bueno este ejercicio, con subidas de más del 26% y actualmente en su zona de máximos anuales, en los 3,25 euros. La compañía está centrada en crear valor y rentabilidad. Ha aumentado capacidad, mejorado productividad y rebajado costes unitarios. Tiene numerosos catalizadores para su negocio, dice María Mira, analista fundamental de Estrategias de inversión.

De enero a marzo, la compañía aumentó su beneficio neto un 12%, situándose en los 3,7 millones de euros, desde los 3,2 millones de euros del ejercicio anterior. Por su parte, el EBITDA retrocedió un 4% hasta los 9,9 millones de euros con un margen del 11,2% sobre ventas, manteniéndose en línea con el cierre del ejercicio 2024.

Los principales catalizadores, además de la fortaleza en demanda, son la utilización de la nueva capacidad de fabricación de la nueva planta de Barcelona, la expansión de las filiales en Polonia y Suecia, República Checa, así como la buena progresión del negocio osteoarticular y el crecimiento de la marca Forté Pharma. La estrategia de Reig Jofre está centrada en crear valor y rentabilidad. Las nuevas inversiones irán enfocadas en buscar oportunidades de integración vertical principalmente en el ámbito biológico para captar proyectos de mayores márgenes y rentabilidad y captar más valor también en biosimilares.

El sólido desempeño financiero y la estrategia de expansión internacional de Reig Jofre han reforzado la confianza de los inversores, reflejándose en la apreciación de sus acciones en el mercado. Con indicadores técnicos favorables y una posición estratégica en el sector farmacéutico, la compañía se perfila como una opción atractiva para los inversores que buscan exposición en el mercado de la salud.

Desde un punto de vista técnico, "la sobrecompra extrema acumulada en el oscilador de momento MACD diario no es obstáculo para la continuidad de los avances, situándose la próxima resistencias más importante a batir en los 3,32€ por acción. Por su parte, la necesidad de normalizar excesos acumulados tras la verticalidad de los recientes avances no será palpable hasta que no asistamos a una consolidación del precio por debajo de (1) la directriz creciente de las últimas semanas, así como (2) del último mínimo creciente situado en los 3,04€, movimientos que nos permitirían plantear una continuidad del movimiento correctivo de corto plazo hasta los 2,92€ por acción", asegura Goinzález.

Reig Jofre en gráfico diario con volatilidad, MACD y actividad de contratación

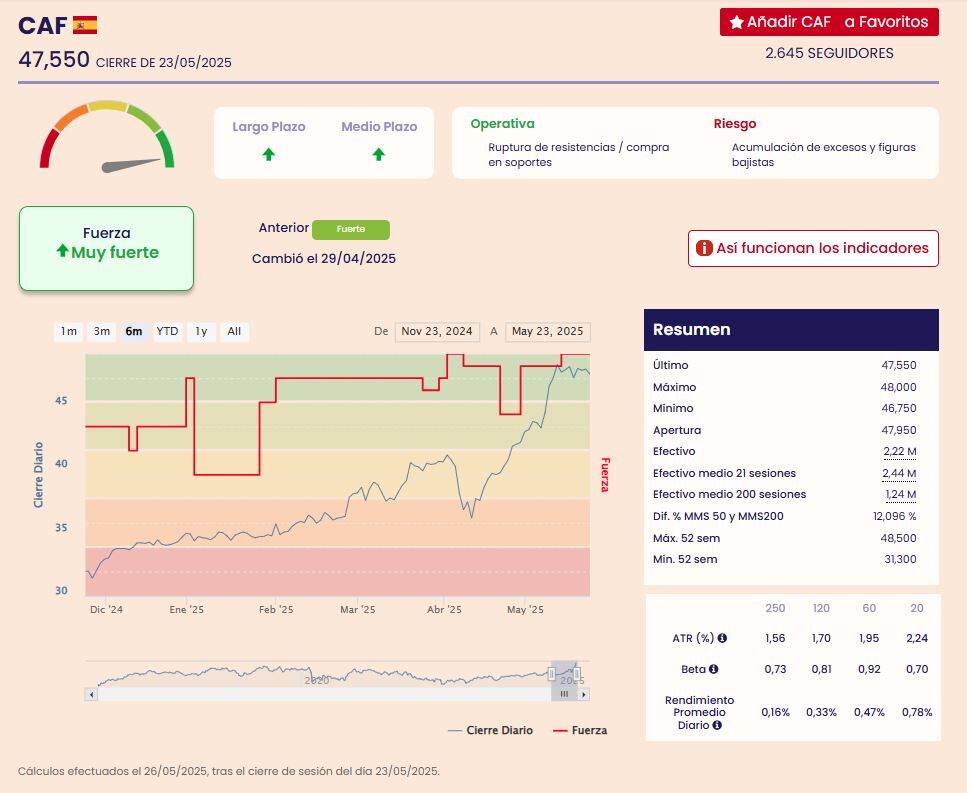

Por último, CAF es uno de los valores más queridos por parte de los gestores de bolsa española. La cotizada , ha experimentado un notable ascenso en su cotización bursátil, alcanzando los 48,30 euros por acción durante la sesión de ayer y registrando subidas de más del 38% en el año.

El sólido desempeño financiero y la estrategia de expansión internacional de CAF han reforzado la confianza de los inversores, reflejándose en la apreciación de sus acciones en el mercado. Con indicadores técnicos favorables y una posición estratégica en el sector ferroviario, la compañía se perfila como una opción atractiva para los inversores que buscan exposición en el mercado de infraestructuras y transporte sostenible.

Los resultados del primer trimestre aumentaron un 53%, hasta obtener un beneficio de 36 millones de enero a marzo. Los resultados se dispararon por un aumento de las ventas del 11%, hasta 1.118 millones, por los menores costes de financiación a cuenta de la bajada de los tipos de interés y por una menor tasa fiscal en el arranque del ejercicio en curso.

Una de las variables que más se mira en este valor es la penalización o no que pueda sufrir por los aranceles de Trump. Desde la compañía han argumentado su baja exposición a este mercado, que supone el 6% de la cartera de pedidos. El proteccionismo no lo ha inventado Donald Trump, puesto que el país obliga históricamente a que la fabricación sea local al 70% como mínimo. Un requerimiento que animó hace 27 años a la empresa guipuzcoana a implantarse allí con unas instalaciones propias. El siguiente paso será la puesta en marcha de una fábrica de Solaris centrada en los autobuses eléctricos, lo que le permite contar en este segmento con el estatus de "exportación protegida" por la decisión de realizar la citada inversión a corto plazo.

González cree que "los excesos alcistas se extienden en diferentes marcos temporales como diario o semanal, identificados mediante lecturas extremas en el oscilador MACD, las cuales requieren de un proceso de normalización o reversión a la media. Sin embargo, lo anterior resalta una señal de alerta a la continuidad temporal de las compras a la que debemos añadir argumentos objetivos como, por ejemplo, la perforación de soportes. En este sentido, la perforación del soporte de muy corto plazo, proyectado a partir de los 46,20€ por acción, podría servir como catalizador para extender en tiempo y forma las correcciones hasta los siguientes soportes identificados en los 42,70€ y los 41,25€ por acción, ambas referencias son aproximación al retroceso proporcional de Fibonacci del 38,2% / 50%, por lo que serían consideradas correcciones normales. Por su parte, la verticalidad del reciente avance nos obliga a trabajar únicamente con una resistencia significativa, los máximos de los 49,10€ por acción".

CAF en gráfico diario con volatilidad, MACD y actividad de contratación