Añadir Estrategias de Inversión en Google

Telefónica Brasil ha presentado una oferta este pasado fin de semana para la compra del negocio móvil del grupo Oi, en un consorcio compartido con las empresas TIM y Claro, de Carlos Slim, que el mercado ve con buenos ojos. En especial porque la operadora que dirige José María Álvarez Pallete comparte riesgos con las dos operadoras con las que acude en una inversión que podría superar los 800 millones de euros. Es el segundo mercado en importancia para Telefónica y pretende reforzar su posición.

Mientras Bloomberg, a la espera de los resultados del segundo trimestre que se publicarán el 30 de este mes, presenta previsiones que indican que para el segundo semestre del ejercicio sus ingresos alcanzarán los 11.366 millones de euros, un 6,3% menos que un año antes, con una caída de su negocio en más de 764 millones.

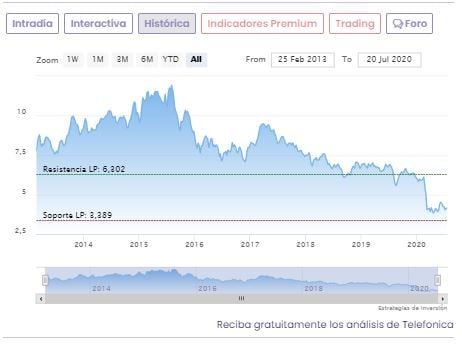

En la gráfica del valor observamos que el valor sigue perdiendo posiciones en el último mes, más de un 3%, en el que incluso Cellnex le ha superado en capitalización bursátil con el que mantiene una dura pugna por el quinto lugar del Ibex. En el ejercicio ha perdido 10.187 millones por ese concepto. En lo que va de año Telefónica pierde en el mercado un 31%.

En cuanto a recomendaciones, destacamos las del mes de julio con especial incidencia en la de JPMorgan que aconseja infraponderar el valor con un precio objetivo inferior a su cotización, en los 3,70 euros al entender que se enfrenta a una perspectiva de beneficios estructuralmente decreciente, lo que le impide reparar su balance. Más favorables los consejos de neutral de Bank Of America, con PO de 4,7 euros, Credit Suisse de 5,10, Barclays con 4,6 euros y UBS de 4,2. Y las más positivas en precio objetivo, también con recomendación neutral, de Goldman Sachs de 5,1 y de New Street de 6 euros por título.

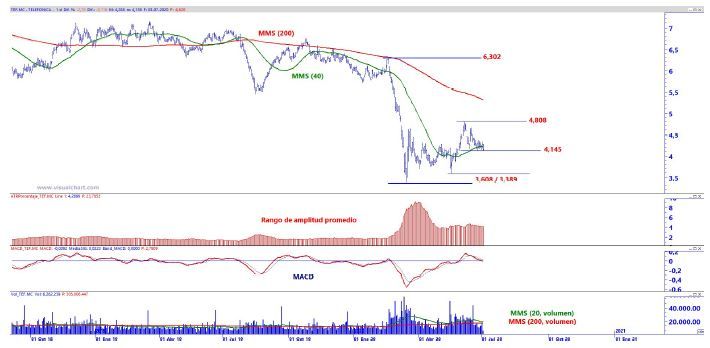

Para José Antonio González, analista técnico de Estrategias de Inversión, Telefónica “se encuentra normalizando lecturas de sobrecompra acumulada en osciladores, sin que ello altere el proceso de recuperación que parte desde mínimos anuales".

Y añade que "al muy corto plazo, logra mantenerse por encima de su media móvil simple de 40 periodos o de medio plazo, cuyo próximo objetivo es la superación de los 4,808 euros por acción. La perforación de los 4,145 habilita la actualización de objetivos hasta los 3,608 / 3,389 euros por acción".

Telefónica en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

“En base a una valoración por ratios sobre estimación de resultados media del mercado- nos indica María Mira, analista fundamental de Estrategias de Inversión- Telefónica cotiza con descuento frente a la media del selectivo Ibex- 35”.

“Así, el PERe de la operadora es de 7,23x, frente a una media de 22x para sus competidoras y 15,5x de media histórica para la compañía en los últimos años; teniendo en cuenta el CBA estimado, el ratio PEG <1 muestra potencial al alza. El Yield se sitúa en un más que interesante 9,7%, frente a una media del 6,5% para el Ibex 35”.

Según nuestros indicadores premium, Telefónica se ha revisado a la baja y se coloca con tan solo un punto de los diez posibles. Con tendencia a medio y largo plazo bajista, momento total rápido y lento negativo y volatilidad al alza. El único indicador positivo, el volumen a largo plazo que es creciente.