Añadir Estrategias de Inversión en Google

“El inversor dinámico agresivo que ve la inversión como un período a largo plazo se enfrenta a estos períodos preguntándose, ¿va a estar el mundo mejor dentro de diez años o no? Posiblemente sí, porque esto pasará en tres meses o seis meses y si la respuesta es sí, tienes que seguir invirtiendo. Si tienes las gafas puestas del largo plazo ves este período como una oportunidad porque los precios han caído, tu puedes comprar lo mismo que querías ayer a un precio más razonable…”, apunta Francisco Quintana, director de estrategia de inversión de ING.

En el caso concreto del IBEX 35 hay valores que cotizan con ratios fundamentales y de valoración interesantes en este momento. Acciones que puede que corrijan en el corto plazo, pero que pueden ser una oportunidad para posicionarse de cara al medio plazo, al rebote de las bolsas cuando el mercado vea visibilidad en el conflicto de Europa del este.

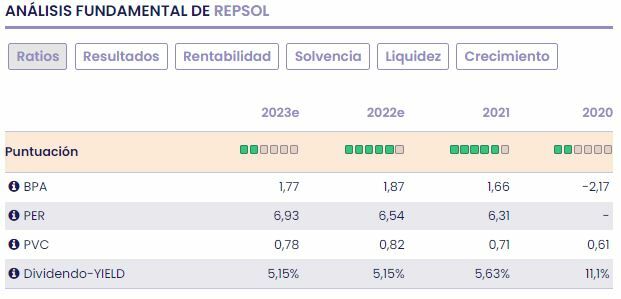

Repsol es una de esas acciones. La petrolera lidera las subidas anuales en el Ibex 35 con un retorno acumulado del 18,7% y puede que siga subiendo al calor de los precios de los futuros del crudo. El barril de Brent alcanzó los 139,19 dólares en la sesión del lunes y el West Texas estadounidense los 130,50 dólares y algunas firmas de análisis ya apuntan a que alcanzará los máximos históricos logrados en 2008. La gasolina y el gasóleo, de hecho, ya han alcanzado precios nunca antes vistos.

El plan estratégico de Repsol estima sus cuentas en base a un precio del barril de Brent a 60 dólares, por lo que todo lo que sea precios muy por encima de esas cotas son un gran aliciente para sus ingresos. A nivel fundamental, cuenta con una rentabilidad por dividendo prevista para este 2022 del 5,15% y cotiza con un ratio precio-beneficio (PER) de 6,54 veces y a un precio por valor en libros de 0,82 veces, es decir, por debajo de la media del Ibex 35 por valoración que se sitúa en las 13 veces.

“La capitalización ronda ahora los niveles pre-pandemia y teniendo en cuenta los niveles del precio del crudo Brent, el potencial del negocio de Repsol, su balance saneado y el mayor dividendo, estimamos mayor potencial a esta compañía energética”, comenta la analista fundamental de Estrategias de Inversión, María Mira.

Prueba gratis el servicio de análisis profesional de Estrategias de Inversión

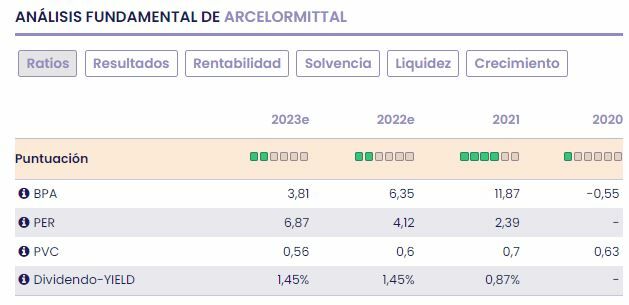

Otras acciones ‘baratas’ del selectivo español son ya las clásicas Mapfre, Banco Santander, ArcelorMittal, Acerinox y Telefónica. Las compañías de materias primas están llamadas a protagonizar un gran año porque son protectoras de la inflación y además los mercados internacionales viven momentos de tensión por la situación de la guerra y las sanciones.

La acerera ArcelorMittal cotiza con un ratio precio-beneficio (PER) de 2,39 veces, lo que le convierte en la compañía más barata respecto a sus beneficios del Ibex 35 y se estima que en los próximos meses alcanzará un PER de 4,12 veces. La compañía luxemburguesa cotiza a 0,6 veces por valor contable y un beneficio por acción (BPA) de 6,35 veces. El retorno por dividendo, eso sí, no es demasiado alto y se sitúa en el 1,45%. ArcelorMittal se deja un 6,34% en lo que va de año en el Ibex 35.

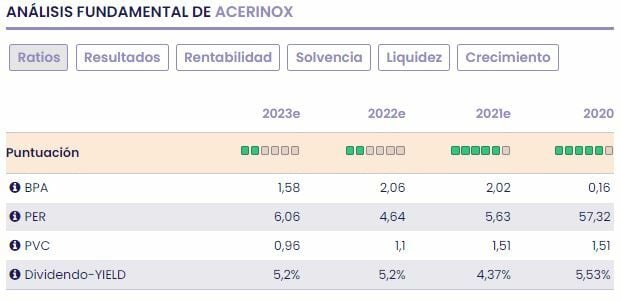

Acerinox, por su parte, está siendo más castigada en bolsa y se deja un 14,5% en lo que va de año. La acerera que dirige Bernardo Velázquez cotiza a un precio ratio-beneficio (PER) estimado para 2022 de 4,64 veces y un precio por valor en libros de 1,1 veces y un beneficio por acción (BPA) de 2,06 veces. La rentabilidad por dividendo que presenta es del 5,2%.

“Acerinox tiene músculo financiero para sortear la situación actual y afrontar un plan de crecimiento. Múltiplos de solvencia holgados, DFN/EBITDA en 0,74 veces y Ratio de endeudamiento en 0,51 veces. Los ratios sobre estimación de resultados 2022 para Acerinox se moderan, con un PER de 5,4v desde un ratio 2020 >57v. Muy positivo una elevada rentabilidad sobre dividendo (4,4%), con pago en efectivo y reforzada por la recompra de acciones propias”, añade Mira.

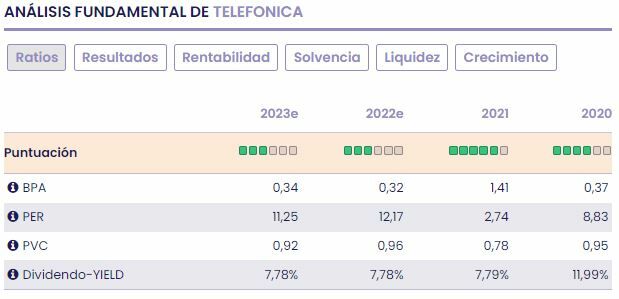

Telefónica este miércoles ha recibido una mejora de valoración por parte de los analistas de Citigroup, que le dan un potencial de revalorización del 5%. En lo que va de año se anota una subida del 2,5%. La compañía está capeando el temporal en bolsa gracias a las posibles fusiones que se pueden dar en el sector como la ya conocida de Orange España con MásMóvil, que reduciría la competencia en el sector e incluso podría animar al grupo que dirige José María Álvarez-Pallete a sumarse al baile de fusiones.

Por valoración, cotiza con ratios interesantes como una rentabilidad por dividendo del 7,72%, un ratio precio-beneficio (PER) de 12,27 veces y un precio por valor contable de 0,97 veces. "En base a una valoración por ratios sobre estimación de resultados media del mercado para 2022, Telefónica cotiza con descuento frente a la media del selectivo", subraya Mira.

El segundo dividendo más alto del Ibex 35

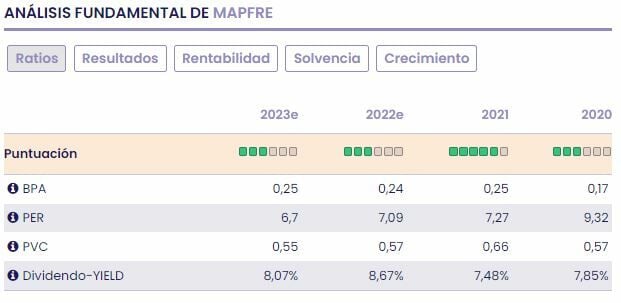

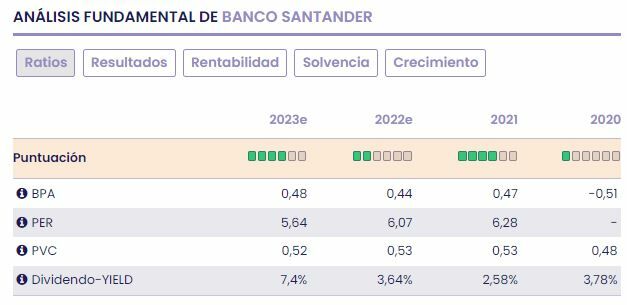

En el sector financiero las entidades que cotizan a precios más baratos son Mapfre y Banco Santander. La aseguradora cotiza con la segunda rentabilidad por dividendo más elevada del Ibex 35 sólo superada por ACS y alcanza un 8,67% debido en parte a las caídas que arrastra Mapfre en el acumulado del año del 3,5%, un PER estimado de 7,09 veces, un precio por valor en libros de 0,57 veces y un beneficio por acción (BPA) de 0,24 veces.

“Mapfre ha presentado buenas cifras al cierre de 2021 y presenta buenas perspectivas para el año en curso. Mejoran primas, beneficio y rentabilidad. En positivo una diversificación de ingresos tanto por negocio como geográfica muy adecuada. Mantiene además una muy positiva fortaleza de balance, altos niveles de capital y solvencia y una posición de liquidez y disponibilidades de financiación adicional. Supera ligeramente los objetivos de rentabilidad ROE que está ya en el 9%”, explica Mira.

Banco Santander, por su parte, es el banco del selectivo español que cotiza en bolsa a precios más baratos. En el corto plazo, el sector financiero ha vuelto a ser el ‘patito feo’ de la guerra al descontar una desaceleración económica y una normalización monetaria por parte de los bancos centrales que posiblemente se demora en la eurozona con motivo de la guerra. La reducción de la rentabilidad de los bonos también les ha penalizado. Con todo, cotiza con una rentabilidad por dividendo del 3,6%, un precio por valor en libros de 0,53 veces, un PER estimado para este 2022 de 6,07 veces y un BPA de 0,44 veces.