Añadir Estrategias de Inversión en Google

Renta 4 ha iniciado la cobertura de Soltec en un exhaustivo análisis del negocio que le hace valorar a la compañía con un precio objetivo de 7,20 euros por acción, otorgándole así un potencial de crecimiento del 30% para la acción de esta compañía dedicada a la energía solar.

La que consideran como el tercer mayor fabricante de seguidores a nivel mundial, comenzó a cotizar en octubre de 2020 a través de una ampliación de 150 millones de euros, algo que han querido destacar desde la entidad bancaria, "El buen inicio bursátil de los primeros meses (+200%), se vio frustrado por la disrupción que el COVID-19 tuvo en el coste logístico internacional, el cuál pasó de representar el 6% de los gastos totales en 2019 a trimestres de más del 17% (1T21). A día de hoy, tras la estabilización de la cadena de suministro, los fletes han recuperado la tendencia histórica".

En cuanto a la experiencia de Soltec en los mercados y su expansión geográfica, desde Renta 4 apuntan, "los años de experiencia en el suministro de seguidores en numerosos países, han otorgado a Soltec un conocimiento profundo de estos mercados, abriéndole la puerta a desarrollar sus propios proyectos. En los últimos 2 años Soltec ha generado un importante pipeline de 13,7 GW 3T22 (5,3 GW 3T20) en 8 mercados, con 234 MW ya en operación o construcción en Brasil y España. Adicionalmente, Soltec ha alcanzado acuerdos de rotación para más de 2.000 MW en España e Italia".

Y analizan también el Plan Estratégico 2022-2025 de Soltec, "una hoja de ruta definida para, a través de una mayor integración vertical entre divisiones, alcanzar unos ingresos de 780-840 mln eur y un EBITDA de 100-120 mln eur, gracias a una gradual transformación en IPP."

Como conclusión, en Renta 4 aseguran que ven en Soltec un atractivo potencial incluso en un escenario conservador, "aun asumiendo unas hipótesis conservadoras, que se sitúan en el rango bajo del Plan Estratégico a 2025, nuestra valoración arroja un potencial del 30,3%. En nuestra opinión, la cotización descuenta un escenario extremadamente pesimista en relación a la capacidad de recuperar los márgenes previos al COVID-19 en la división de fabricación de trackers, obviando el importante pipeline de proyectos generado. Por tanto, iniciamos cobertura con recomendación de SOBREPONDERAR y P.O de 7,20 €/acc."

Por su parte, el consenso de analistas de Reuters le otorgan un precio objetivo de 6,48 euros por acción, lo que le deja con un potencial del 14%. Asimismo, de las cinco casas de análisis que siguen al valor, tres de ellas recomiendan 'comprar' y las otras dos, más precavidas, optan por 'mantener'.

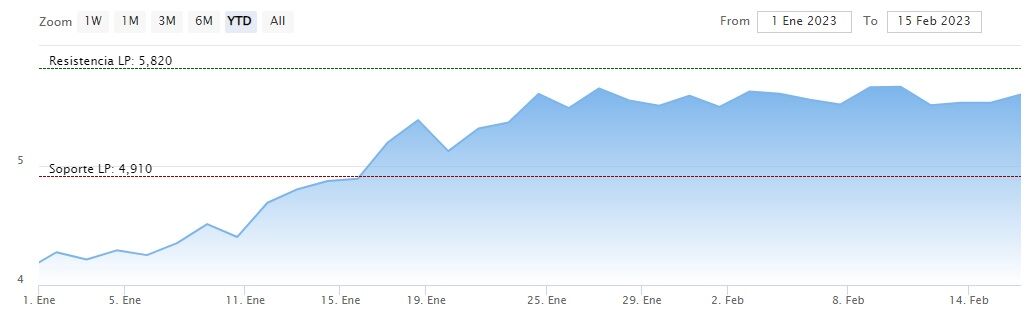

Tras estas buenas recomendaciones, el valor en los títulos de Soltec se dispara hoy en bolsa con alzas de cerca del 2% que le hacen alcanzar la cifra más alta en lo que va de año, 5,75 euros por acción intradía. Atentos en el mercado para ver si logra cerrar la jornada en estos nuevos máximos desde marzo de 2022.

Por su parte, los indicadores técnicos de bolsa consideran "muy fuertes" los activos de Soltec para el largo plazo y "fuertes" para el medio plazo.