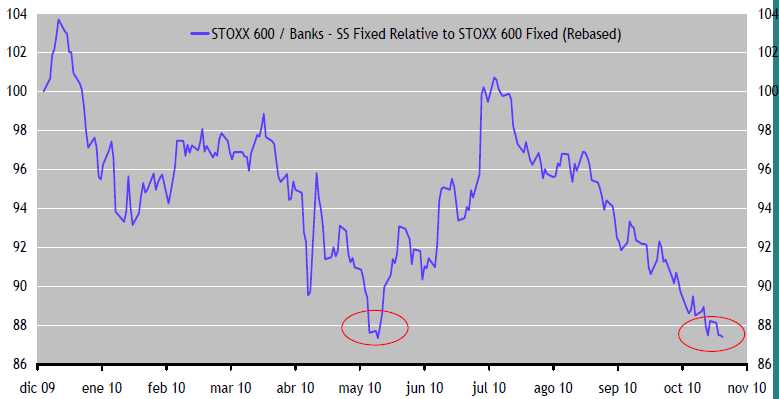

El diferencial alcanzado esta semana es similar al de junio, en el que se inició una recuperación en relativo del Ibex 35, en este caso frente al Dax que duró más de un mes. Coincide esto con el mismo diferencial del sector bancario frente al resto del mercado europeo.

Con este panorama, jugar un largo?corto (periodo un mes) de Ibex 35?Dax, o bancos?Stoxx 600, puede ser una alternativa a comprar de forma directa BBVA o SAN que también sería una recomendación en estos momentos.

.jpg)

.jpg)

Ésta es una semana de transición en la renta variable. Cabe pensar que dentro del gran movimiento lateral en el que llevamos inmersos desde principio de año, hemos iniciado uno más estrecho que podría durar algunas semanas ¿tal vez hasta fin de año? Veremos.

De esta semana pocas cosas podemos destacar en términos de revalorización. Tan sólo el buen comportamiento, por fin, de Japón que recupera los 10.000 puntos. Está claro que no son capaces de ser autónomos (en ausencia del Yen).

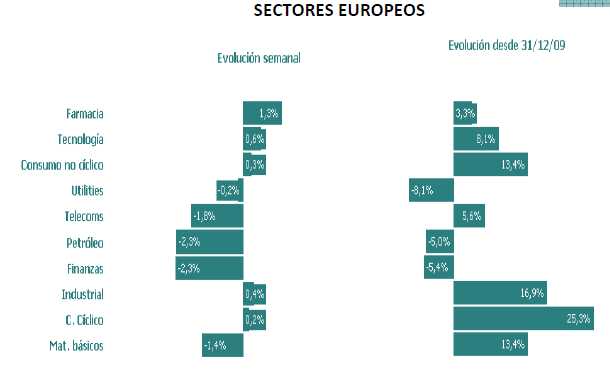

Sectorialmente ha vuelto a ser el sector financiero el que ha vuelto a tener el mayor castigo. Sigue siendo el mercado español el más castigado por este hecho, aunque esta última semana el diferencial ha sido menos pronunciado.

En el lado contrario vuelve a destacar el sector de consumo, y el de lujo en particular, donde las LVMH y Dior siguen con su recorrido. También las farmacéuticas, especialmente las pequeñas compañías, muchas de ellas en proceso de ser adquiridas han destacado en los últimos días.

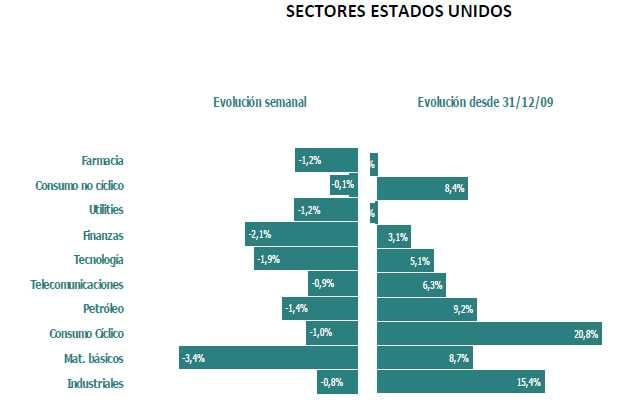

En Estados Unidos, el mercado se ha dado la vuelta en la parte final de la semana, aunque han sido las financieras y las tecnológicas las que han sufrido mayores retrocesos o Iniciamos un periodo, antes del fin de año, en el que no pensamos que

vayamos a tener grandes variaciones y que bien podría mantenernos en un movimiento lateral como el que hemos vivido esta semana.

Mantendríamos las carteras por debajo de los niveles máximos de inversión a la espera de que en 2011 podamos acometer cotas mayores.