Añadir Estrategias de Inversión en Google

La guerra de Irán ha puesto patas arriba los mercados internacionales, y la Bolsa española no ha sido una excepción. El IBEX 35, que venía de conquistar máximos históricos en los 18.496,60 puntos el 26 de febrero, no solo ha registrado una caída de un 7% en marzo, sino que se encuentra también en negativo ya en el acumulado del año.

Pero, a la espera de que finalice este conflicto, la corrección sufrida por el mercado español puede suponer una buena oportunidad de entrada para unos inversores que hasta hace poco se encontraban ante unas valoraciones muy exigentes debido a los fuertes avances del año pasado. Sobre todo, aquellos más enfocados en el largo plazo pueden aprovechar para entrar en un buen puñado de valores que mantienen la confianza de los analistas fundamentales.

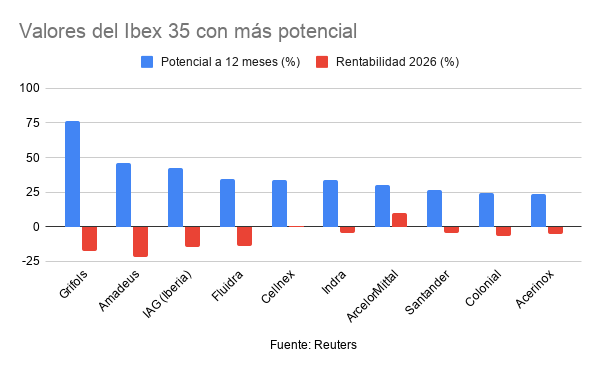

A día de hoy, 20 de los 35 componentes del IBEX 35 presentan un potencial alcista de doble dígito a 12 meses vista, según datos recopilados por Reuters. En 11 de ellos el potencial es de más del 20%, con 6 teniendo por delante una subida de más de un 30% y 3 en las que se supera incluso el 40%. Al frente de todos se coloca Grifols, que supera incluso el 70%.

Según el consenso de los analistas fundamentales, el recorrido alcista de la compañía de hemoderivados es de nada menos que un 76,4% hasta un precio objetivo que los expertos fijan en 15,61 euros. La acción, que venía de subir un 18% en 2025 tras dejar atrás los líos sobre las cuentas de la compañía que la lastraron en años anteriores, acumula en lo que va de 2026 una caída de un 17,3%.

Junto a los problemas a los que se han enfrentado todas las cotizadas por la guerra, Grifols ha sido protagonista en las últimas semanas por sus planes para sacar a Bolsa en EEUU su negocio de biopharma en EEUU. El objetivo de Grifols es captar capital para reducir deuda y financiar su crecimiento, y la valoración estimada del negocio se sitúa en torno a los 17.000 millones de euros, tres veces la capitalización actual del grupo. La división de biopharma generó la mayoría de los 1.800 millones de euros en EBITDA de la empresa en 2025.

También con un potencial muy elevado, de más del 40%, se encuentra Amadeus. En concreto, los analistas fundamentales fijan su precio objetivo en una media de 71,77 euros, lo que implica un recorrido alcista de un 46,26% frente a sus niveles actuales. La compañía del sector turismo es el farolillo rojo del Ibex 35 en lo que va de año, con una caída acumulada de más de un 20%, primero por el miedo a la disrupción de la inteligencia artificial en su negocio y luego por el impacto de la inseguridad internacional en el sector turismo.

Un potencial del 42,5% presenta ahora mismo IAG (Iberia), al que el consenso de analistas fundamentales otorga un precio objetivo de 5,78 euros. El holding de aerolíneas es uno de los grandes damnificados directos de la guerra de Irán, ya que no solo un conflicto de este tipo afecta a las rutas internacionales, sino que también hace que tenga que enfrentarse a unos precios del combustible mucho más elevados. No obstante, hay que recordar que la compañía detrás de Iberia o British Airways anunció durante sus resultados del 2025 que presentaba una cobertura del 62% de los costes de combustible, lo que sirve de amortiguación a la espera de que se soluciones el conflicto.

Con potenciales superiores al 30% se encuentran acciones como Fluidra (+34,7%), Cellnex (+34%) e Indra (+33,5%), mientras que se supera el 20% también en ArcelorMittal (+29,8%), Banco Santander (+26,4%), Inmobiliaria Colonial (+24,7%), Acerinox (+23,5%) y Puig Brands (+21,4%).

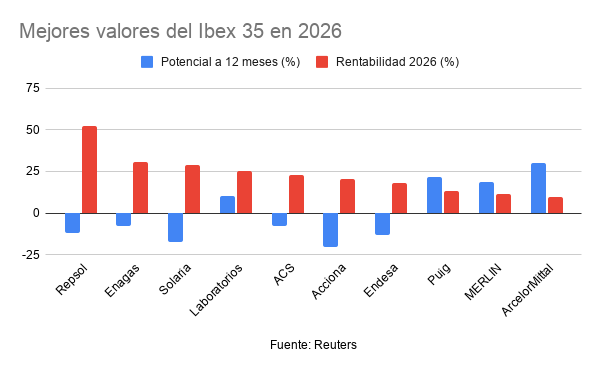

Junto en el caso opuesto de IAG se encuentra Repsol que con una subida de más de un 50% en lo que va de año, está siendo el gran beneficiado de la fuerte subida en los precios del petróleo. Su brusca subida ha pillado a contrapié a unos analistas que ahora deberán decidir si mejorar sus valoraciones o mantenerse firmes en que las acciones han ido demasiado lejos. A día de hoy, el precio objetivo de consenso está fijado en los 21,34 euros, casi un 12% por debajo de la cotización actual.

En total, hay ocho valores del IBEX 35 a los que los analistas auguran caídas a 12 meses vista. Son especialmente pesimistas respecto a Acciona, que acumula una subida de un 20% en el año, pero que podría caer un 20,6% desde sus niveles actuales hasta marcar los 177,55 euros del precio objetivo medio. También en el sector de las renovables, los expertos auguran una caída de un 17,4% a Solaria hasta los 19,26 euros de su valoración de consenso.

Fuente: Reuters