Entre un sí, un no ó un quizás, los gestores de fondos lo tienen claro. Sí a la renta variable, no a la renta fija y quizás a la renta fija corporativa. Eso sí, con ciertos matices. Según los resultados de la última encuesta realizada por Estrategias de Inversión

a las gestoras, los emergentes vuelven a ganar tracción en sus carteras en detrimento de Europa y España, donde la exposición es algo más neutral. Y es que la incertidumbre sobre la resolución del problema en Grecia, la creación del eurobono ó la viabilidad de seguir con el euro como moneda de referencia pesa, y mucho, en las decisiones de inversión de la región europea.

En comparación con la última encuesta realizada el pasado mes de julio, los expertos han neutralizado sus posiciones en renta variable europea. En la parte de renta fija, siguen infraponderados en bonos gubernamentales al tiempo que cobra más importancia la posición neutral en renta fija corporativa. Los expertos reconocen que habría que ser cuidadoso con activos que están en máximos/mínimos históricos. “Los bonos de Alemania están en mínimos de 60-70 años. Siempre he insistido en que hay que jugar con la posibilidad de que se japonetice el mundo, quien compra bonos alemanes al 1.8% está apostando por la japonetización de la economía alemana y global”, reconoce Víctor Alvargonzález, consejero delegado de Profim EAFI . Este experto reconoce que “es más interesante un bono de una buena empresa – tanto española como europea- que un depósito de una entidad donde podemos tener algún susto”. Una de las mejores opciones que nos ha dejado esta crisis es que “con el problema de liquidez existente se pueden aprovechar las rebajas en precios de los bonos de compañías con muy buena rentabilidad”. Teniendo bonos corporativos al 4% ¿por qué pagar por un bono soberano de la máxima calidad crediticia?

.jpg)

Una foto distinta para nuestro país. La renta fija gubernamental –infraponderada en la anterior encuesta-comienza a ganar algo de confianza en tanto que la corporativa pasa de estar sobreponderada a neutral en las carteras de los gestores de fondos. ¿Y la renta variable? Es un quizás. Parece que los vaivenes que ha tenido el mercado español durante el mes de agosto han pesado en las decisiones de los gestores. Comienzan a aparecer signos de ‘infraponderar’ la renta variable española en tanto que las posiciones ‘neutrales’ se alzan como ganadoras en el consenso.

España

.jpg)

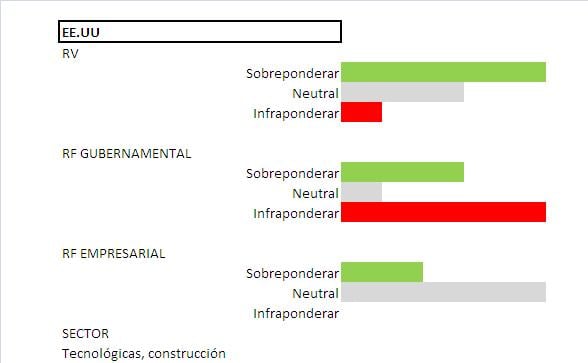

Sin embargo, es el mercado americano el que sigue contando con el beneplácito de los gestores de fondos. El hecho de que los índices del otro lado del Atlántico hayan conseguido salvar sus soportes – evitando arrastrar a los mercados mundiales a una debacle mucho mayor- mantiene a los gestores en posición sobreponderada en esta sección. En la parte de renta fija, los expertos ven algo más de recorrido a la deuda pública en tanto que han dejado de infraponderar la renta fija empresarial y han comenzado a incorporarla a sus carteras.

Estados Unidos

Los emergentes, a por la renta fija

De lo que no hay dudas, o al menos no tantas como despiertan el resto de regiones, es que los emergentes seguirán siendo destino de inversión. Alvargonzález reconoce que cuando todo esto pase “los chollos estarán en economías como Japón, si logra superar el bache y salir de la deflación así como en mercados emergentes, que ya han salido de la crisis y no tendrán que subir tipos”. En Asia los gestores de fondos se mantienen sobreponderados en los tres activos – renta variable, renta fija corporativa y renta fija gubernamental- mientras que en la economía japonesa, la renta variable sigue siendo la mayor posición de los gestores en tanto que en la parte de renta fija se mantienen algo más neutrales, tanto en gubernamental como corporativa.

Emergentes y Japón (pinche para ampliar)

.jpg)

.jpg)

En la región Latam, la renta fija gubernamental se lleva el ‘si quiero’ de los gestores a la vez que comienzan a estar algo más neutrales en la parte de renta variable. En la zona EMEA – Europa del Este, África y Oriente Medio- la exposición a los tres activos sigue estando en sobreponderar, especialmente la renta fija empresarial.

.jpg)

Por sectores, infraestructuras y tecnología

Por sectores, los gestores coinciden en que infraestructuras y tecnológica son los que tirarán en los próximos meses. Eso sí, también hay que tener en cuenta el de telecomunicaciones, sanidad o materias primas. Este último especialmente en los países emergentes.

Han colaborado: