Las alarmas en el mercado de bonos soberanos han saltado con el nuevo año. El mal de la quiebra se extiende como la rabia y podría contagiar a Portugal, España, Italia y Bélgica. Incluso La Comisión Especial sobre Crisis Financiera, Económica y Social del Parlamento Europeo

ha reconocido la situación endémica. Mientras, los inversores dan una de cal y otra de arena a estos países. Por ejemplo, las últimas subastas de bonos han tenido una aceptación superior a la demanda, pero el precio a pagar les ha salido caro. Antes de ayer Portugal colocaba 1.249 millones en bonos a 10 años y con una rentabilidad del 6,716%, España lo hacía ayer con 3.000 millones a 10 años al 4,542%, y horras más tarde, Italia colocaba 6.000 millones a 15 años al 3,67%.

Ante este panorama en la renta fija soberana, los mercados ya descuentan un inminente rescate de Portugal a pesar de que, como pasara con Irlanda, su Administración se niegue y ruegue confianza a golpe de recortes de gasto público y disminución del déficit. “Portugal lleva 20 días financiando su deuda a más del 7%, una situación que Grecia sólo soportó durante 10 días” es la razón de peso que ve Luis Córdoba, analista financiero de Dracon Partners EAFI, para que los lusos pidan que les echen el salvavidas. Este descontado rescate ha dado tregua a la prima de riesgo de los bonos periféricos pero, ¿hasta cuándo se puede estirar esta solución? Tegllund Blaajberg, jefe de estrategia de renta variable de Saxo Bank, no le da más margen a Portugal que el primer trimestre del año.

¿Y España? los inversores extranjeros ponen el ojo, ahora más que nunca, en la deuda española, como demuestra que ya el 50,8% del total esté en manos de foráneas, el mayor porcentaje de su historia. El gran acreedor es Francia, con un 25%, seguido de nuestro nuevo amigo, China, que posee un 20% (del 50,8% que poseen extranjeros). Esta apuesta por la deuda española podría hacer pensar que es una buena oportunidad de inversión, sin embargo, José Manzanares, director de Productosymercados.com, explica que nada más alejando de la realidad: “el interés en esto es que China es el segundo cliente exportador y no le conviene que se debilite la zona euro por ello”. En el caso de Japón, “el interés está en que el yen se deprecie pues, frente al euro, se ha apreciado un 40%”. De hecho, Baldwin Berges, director general de Silk Invest Limited, cree que “veremos más iniciativas de financiación por parte de los mercados emergentes para mantener el comercio, pero también porque les conviene diversificar sus inversiones en dólares y en euros, así que les interesa invertir en deuda europea que paga una rentabilidad mas elevada”. Al final, “España tendrá que llegar a un acuerdo bilateral con Francia y Alemania en este semestre”.

¿Panaceas para el problema de Europa?

Varias soluciones se plantean ante la posible quiebra indiscriminada de países de la eurozona. De hecho, en estas dos semanas que el 2011 lleva a sus espaldas, la Comisión Europea las ha dejado caer, es decir, las ha barajado públicamente con la intención, cumplida, de inyectar confianza al mercado. Aumentar el Fondo de Rescate, acuerdos bilaterales, eurobonos o incluso obligar a que los tenedores de bonos asuman parte de las pérdidas. Por partes:

Aumentar el Fondo de Rescate está entre las primeras bazas que baraja la Unión Europea. Pese a la oposición de Alemania (“El fondo en su estado actual es apropiado para la situación”, dijo el ministro de Economía alemán, Rainer Bruederle), el BCE y el FMI la han visto con buenos ojos y la tratarán en sus reuniones de este mes (17 y 18 de enero). Actualmente y después de que Irlanda y Grecia le hayan metido mano, el monto de esta bolsa salvavidas está entre los 250.000 y 275.000 millones. Una cantidad “insuficiente para rescatar a tres países a la vez o a España solamente”, considera Christian Tegllund Blaajberg. Por ello, cree que, si fuera necesario, la vacuna de nuestro país vendría por otro lado: “mediante un préstamo bilateral con Alemania o Francia”.

Eurobonos, la opción con más visibilidad para los expertos, pero esta medida no se encuentra exenta de obstáculos: “Alemania se niega porque el eurobono sería competencia con el ‘bund’ y porque parte principal de dicho bono la respaldaría la propia Alemania. Le interesa que haya problemas con los periféricos porque consigue colocar su deuda a un tipo irrisorio, pero, si la situación se deteriora, se rompe Europa y el euro desaparece, el franco alemán podría apreciarse un 40%”, dice Manzanares.

Incluso se baraja obligar a los tenedores de bonos a asumir parte de sus pérdidas, algo que para Fernando Hernández, director de gestión de Inversis Banco, podría ser “una posible solución estructural”. Sin embargo, según la magnitud de esta medida, los tenedores masivos de bonos podrían salir seriamente perjudicados y los bancos españoles en especial, como comenta Antonio Sáez del Castillo, presidente de Gesmovasa: “si se quita el 50% de la deuda española a todo el que la tenga suscrita, automáticamente los grandes bancos estarían en quiebra”.

Y, mientras, los bancos, resurgen de sus cenizas

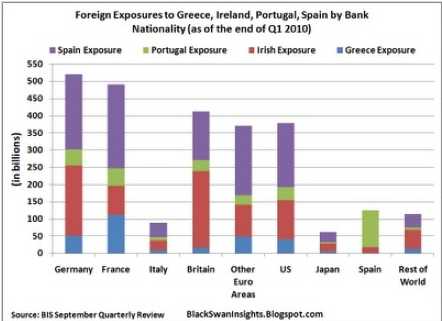

Dos sesiones de optimismo, quizás demasiado, las que han vivido los bancos españoles, en especial los más grandes y, es que, los inversores comenzaron a descontar que Portugal será rescatado más tarde que temprano. Los grandes tenedores de bonos, léase, los bancos, han sido los más vapuleados cuando el mercado temblaba por la posible quiebra de Portugal y ahora reviven con la cercana salvación de la economía lusa. Aún así, no hay que olvidar que las financieras de aquí tienen en total una exposición a la deuda de Portugal de 60.279 millones. Por ejemplo, Banco Santander tiene 4.900 millones en obligaciones, Popular, 657 millones y BBVA, 629 millones. Esto pone en tela de juicio dichas subidas y, para José Manzanares, “habría que desconfiar de ellas porque, hasta que los bancos y cajas no comuniquen el riesgo que tienen en su balance, los inversores extranjeros seguirán saliendo de estos valores”.

Tabla de exposición a deuda portuguesa por países en el primer cuatrimestre de 2010: