Añadir Estrategias de Inversión en Google

Un mes de noviembre espectacular en el que el IBEX 35 se ha catapultado casi un 12% hasta conquistar no solo máximos anuales, sino niveles que no hollaba desde antes de la pandemia, ha dejado al selectivo con una revalorización acumulada de más de un 20%.

Y todavía parece haber cuerda para dar un estirón mayor: llegados a este punto, el último mes del año arranca con 20 de los 35 componentes del índice presentando un potencial a 12 meses vista de doble dígito. De ellos, en 16 el potencial supera el 20%, en 8, el 30%, y en uno, el 40%.

El agraciado no es otro que Grifols. La compañía de hemoderivados ofrece un potencial a doce meses vista de más de un 43,5%. De acuerdo con los datos recopilados por Reuters, los analistas sitúan el precio objetivo en los 18,44 euros. El valor ha vivido una auténtica montaña rusa en el parqué este año, con máximos en 14,36 euros y mínimos en los 8,41 euros. Actualmente su cotización, en el entorno de los 13 euros, supone una revalorización acumulada de casi un 20%.

Le siguen de cerca ArcelorMittal y Acciona. En el caso de la acerera, los analistas dan un precio objetivo de 31,6 euros que supone un recorrido al alza de un 37,8% respecto a los niveles actuales, mientras que en Acciona la valoración es de 178,59 euros, con un potencial del 37,4%. No obstante, un factor a tener en cuenta es que ambas compañías acumulan en el año caídas, que son de un 5,2% para ArcelorMittal y de un 22% para Acciona, uno de los valores más penalizados del año junto a su filial de renovables (Acciona Energía -23,2%).

Otro valor del sector de las renovables, Solaria, presenta un potencial alcista de un 36,5%. De acuerdo con los datos recopilados por Reuters, los analistas sitúan el precio objetivo en los 21,62 euros. Tras un año complicado, el impulso en el último mes ha permitido al valor situarse prácticamente en tablas (+0,3%) en el acumulado de 2023.

Si se pone el foco en el otro lado de la tabla, solo dos valores del IBEX 35 presentan un potencial negativo. Los analistas son pesimistas respecto a Naturgy (Gas Natural), al que dan un precio objetivo de 24,80 euros que está más de un 9,6% por debajo de su actual cotización. La gasística, de momento, desafía estas proyecciones con una subida acumulada en lo que va de 2023 de un 17%.

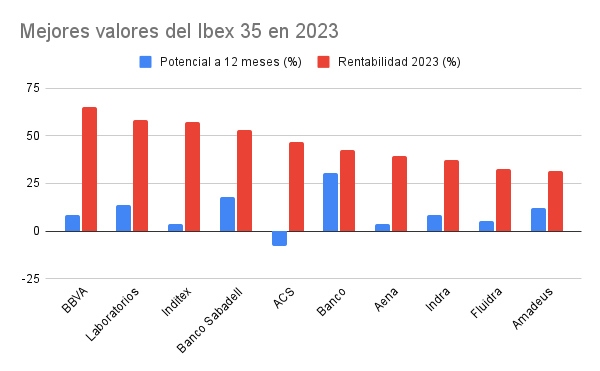

Una situación similar presenta ACS, al que el consenso de analistas augura una caída de un 7,8% hasta un precio objetivo medio de 33,82 euros. La constructora que preside Florentino Pérez está teniendo uno de los mejores comportamientos del índice, habiendo subido en los once meses transcurridos en el año casi un 47%.

Los mejores valores del Ibex 35 en 2023

Solo cuatro valores lo están haciendo mejor que ACS en este ejercicio, y todos ellos parecen tener capacidad para dar un estirón más en Bolsa. BBVA ha sido el gran protagonista del selectivo, con una revalorización acumulada en lo que va de 2023 que supera ya el 65%, pero los analistas recopilados por Reuters creen que puede subir un 8,3% adicional hasta alcanzar los 9,43 euros en los que está fijado su precio objetivo.

De doble dígito es el potencial de Laboratorios Rovi, que tiene margen para subir un 13,8% a largo plazo tras haberse disparado ya más de un 58% en el ejercicio. Los analistas fijan su valoración en los 62,92 euros por acción.

Inditex, que se consolida como la empresa con mayor capitalización bursátil del parqué español tras una espectacular revalorización de un 57%, presenta un potencial más limitado, de apenas un 3,6% hasta los 38,97 euros en los que se encuentra la valoración de consenso. Por último, Banco Sabadell presenta un recorrido alcista del 17,6%, que se sumaría a la revalorización del 53,2% que ha acumulado ya en 2023.

Fuente: Reuters