Añadir Estrategias de Inversión en Google

Estos fondos son los de las firmas independientes Aviva Espabolsa, Bestinver Bolsa, EDM Inversión, Gesconsult Renta Variable, Metavalor y Renta 4 Bolsa y además hay tres más que son de grandes entidades bancarias españolas como el Santander Acciones Españolas, Santander Small Caps España y Bankia Small & Mild Caps España.

En concreto, las acciones de Miquel Y Costas tienen un peso promedio del 2,9%, mientras que las de Técnicas Reunidas pesan un 2,22%. Por detrás de estos dos valores, se encuentran otros como Catalana Occidente, Telefónica, CIE o Elecnor, según consta en los informes remitidos por estas gestoras a la Comisión Nacional del Mercado de Valores (CNMV) en el segundo trimestre del año.

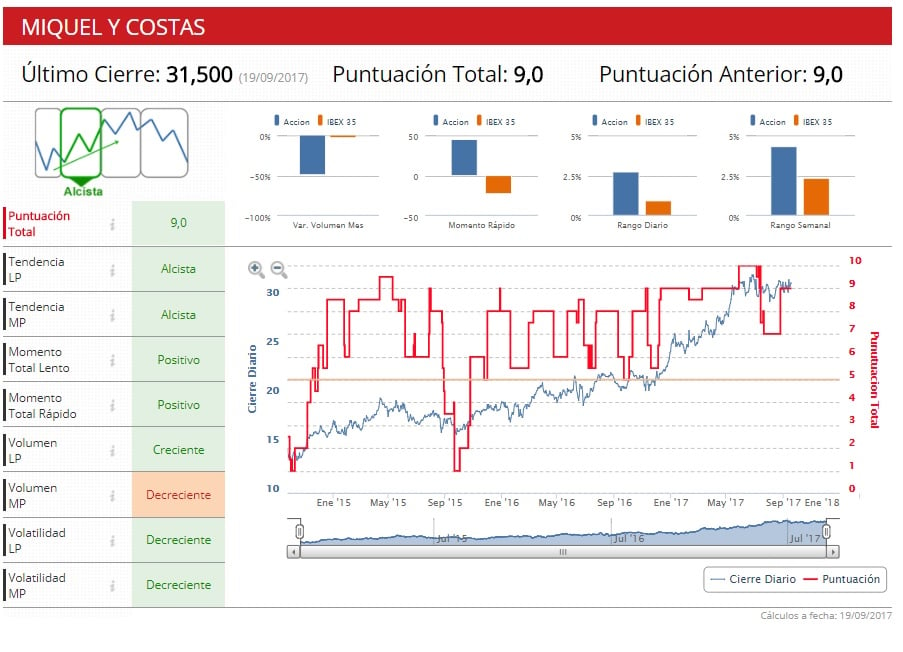

La compañía catalana fabricante de papel de fumar presenta algunas ventajas comparativas que suelen gustar a este tipo de gestores como la falta de una gran competencia en su sector. La empresa familiar de los Mercader centra ahora sus inversiones en su internacionalización para llegar al mercado asiático y asentarse en el sudamericano, sobre todo, este para estar cerca de la materia prima.

%%%Configura tus alertas sobre MIQUEL Y COSTAS|MCM%%%

Otra estrategia para crecer es la diversificación de sus productos ante la caída del consumo del tabaco, que supone un 72% de sus ventas y la compra de otras empresas papeleras. Por ejemplo, Miquel y Costas tiene una participación del 5,1% en el capital de Iberpapel, algo que seguirá haciendo en el futuro con compañías saneadas según apuntó su presidente Jordi Mercader en una reciente rueda de prensa.

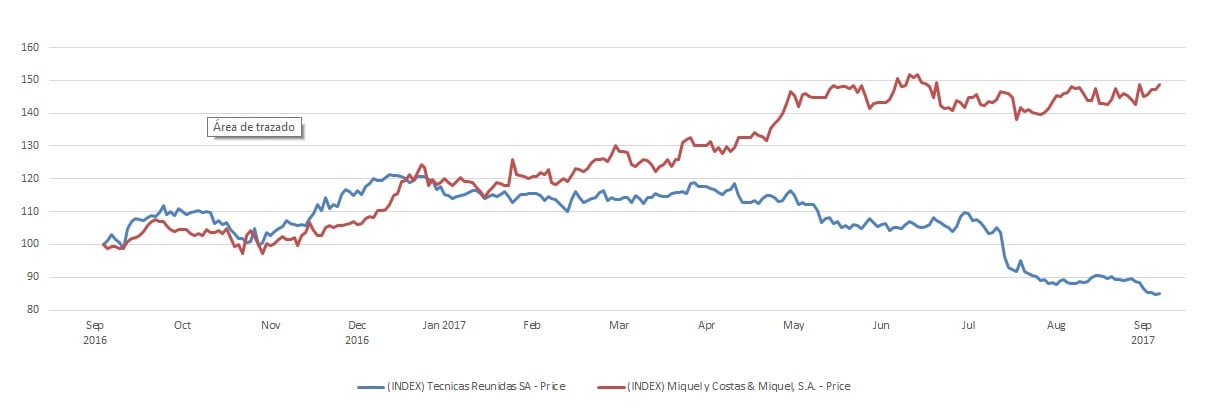

En lo que va de año se revaloriza un 28% y desde septiembre de 2016 un 51%, hasta los 31,75 euros por acción. Su precio objetivo según el consenso de los analistas que recoge Reuters se encuentra en los 30,5 euros, por lo que presenta un potencial bajista del 4,3%. Aunque es una compañía a la que siguen pocos analistas, únicamente tres, los tres recomiendan comprar los títulos de la papelera catalana.

El segundo valor con más peso en la cartera de los mejores fondos es Técnicas Reunidas, que sufre en bolsa como uno de los peores títulos en lo que va de año en el Ibex 35. Se deja cerca de un 30% y es junto a Siemens Gamesa el ‘farolillo rojo’ del selectivo español. Desde del año pasado cae un 12%.

Tecnicas Reunidas es un valor que enfrenta a analistas y gestores ‘top’ con fondos bajistas, que sacan rentabilidad con las caídas en bolsa del valor contra el que han apostado. En concreto, los ‘hedge funds’ tienen un 8,06% del capital de la multinacional especializada en ingeniería y construcción de infraestructuras para el sector del petróleo y del gas.

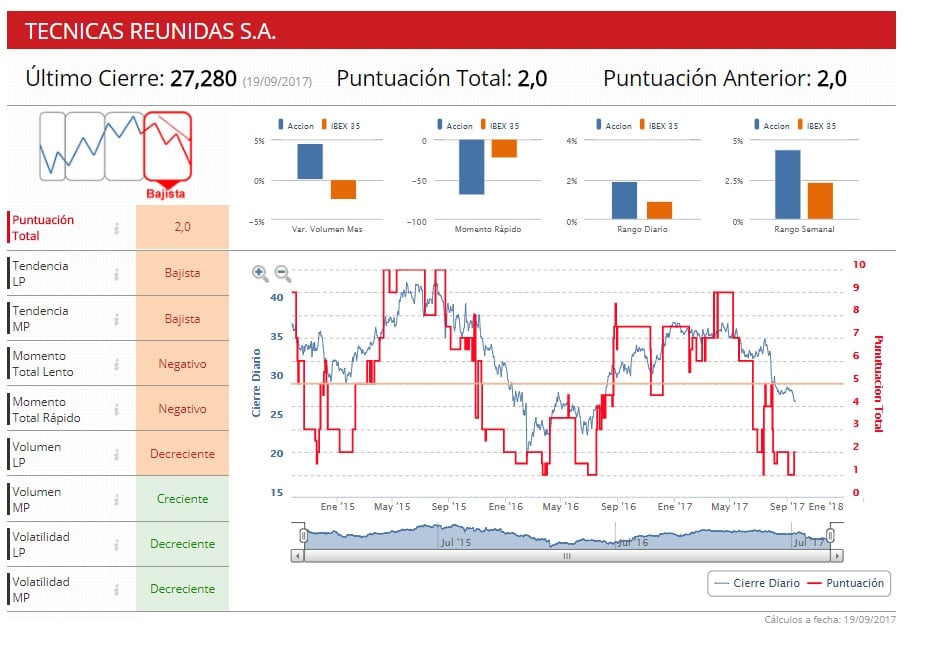

Sin embargo, los analistas que cubren la cotización de Técnicas recomiendan mayoritariamente comprar. 11 de ellos son de la idea de comprar ‘técnicas’, 5 apuestan por mantener y sólo uno por vender. El precio objetivo de Técnicas se sitúa en los 36,7 euros frente a los 27,36 euros en los que cotiza en la actualidad, por lo que tiene un potencial alcista del 34,1%, según el consenso de los analistas que recoge Reuters.

La compañía de los Lladó está intentando adjudicarse nuevos contratos, al comienzo del año perdió uno en Perú, mientras que el Gobierno boliviano anuló la construcción de una planta petroquímica con una valoración en torno a los 2.000 millones de dólares. Sus resultados semestrales presentaron un aumento del 1% respecto al mismo período de 2016, en los 67 millones de euros. El mercado sigue esperando alguna buena noticia para dejar de corregir, mientras el petróleo que también marca la cotización de Técnicas se mantiene en el en torno de los 55 dólares.

%%%Configura tus alertas sobre TECNICAS REUNIDA|TRE%%%