Añadir Estrategias de Inversión en Google

El PER es una ratio que significa en sus siglas anglosajonas Price Earning Ratio . Es decir, se corresponde con la relación que existe entre el precio y beneficios que se descuentan a futuro. Cuantas veces, en realidad lo contiene en su cotización. .

El PER nos puede indicar si un valor está sobrevaluado o infravaluado, ya que una ratio elevada nos puede señalar que la compañía de la que se trata está por encima de lo que debería y cara, a la hora de comprar, aunque también puede mostrar buenas perspectivas sobre sus futuros resultados vistos en perspectiva.

Aunque no estamos hablando de algo que siempre se cumple, de una regla fija en los valores. Recuerden que nos referimos a los mercados financieros y aquí existen, más allá del blanco y el negro, los grises.

Además hay que tener en cuenta que no siempre se encuadra exactamente con un valor barato, porque también hemos de analizar, entre otros, el resto de fundamentales del valor para estar seguros, lo cierto es que hablamos de tres valores con lo que podríamos indicar un PER razonable.

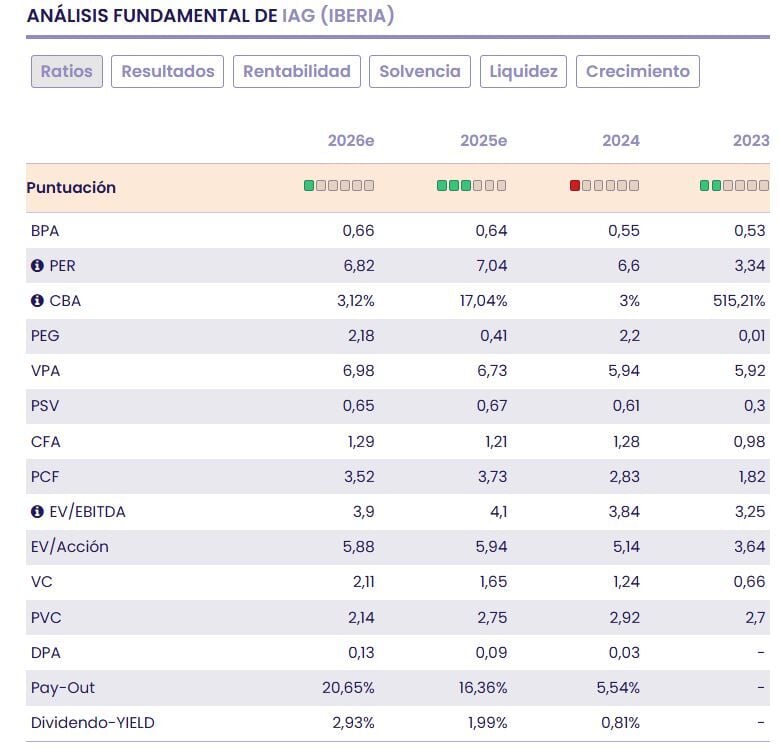

Es el valor por excelencia que marca la tónica en el selectivo español en lo que a bajo per se refiere. Alcanza las 7,04x y se proyecta incluso más bajo para el año próximo, 6,82x. Se trata de niveles muy bajos si tenemos en cuenta la subida experimentada en el año, que aun siendo inferior a las del Ibex 35, supera el 26%, con avances además de cuantía acumulados en la última semana.

Y presentan recorrido además en el mercado a decir de los expertos. En el caso de JPMorgan, es una de las mejores apuestas dentro del sector del transporte para el próximo ejercicio, en un escenario de desafíos, mientras coloca en los 6 euros por acción su precio objetivo frente a los 5,50 anteriores que marcaba para el valor y se encuentra además, dentro de su lista de enfoque de los analistas.

Destaca el posicionamiento de IAG como una compañía con mayor disciplina de costes y mejor posicionamiento competitivo, por lo que puede destacar en un 2026 que vendrá marcado por quién controle mejor los gastos y por los ajustes operativos y financieros en general.

Sus analistas Alexia Dogani y Harry Gowers colocan además en sobreponderar el valor en el mercado.

Ya desde Banco Sabadell, señalan que pese al camino recorrido, no ha sido un buen año para el valor que cotiza con un descuento del 17% frente a su indicador, el Ibex y con otro del 5% sobre su competidor Air France KLM o del 12% ante Lufthansa.

Señalan que la última caída del valor llegó con los resultados del tercer trimestre, con un margen de caída del 15% hasta mínimos en 4,16 euros, tras presentar un EBIT ligeramente por debajo de lo esperado, afectado por un menor RASK (los ingresos unitarios de pasajero) por cierta debilidad en EE.UU. y Europa.

Respecto de sus previsiones para el trimestre en curso, no ven un cambio de tendencia. "En cuanto a los ingresos, las reservas van por delante vs 4T’24 y esperamos subida de la demanda transatlántica vs 3T’25 lo que llevaría a una mejor evolución del RASK ex tipo de cambio. En cuanto a costes unitarios (ex fuel) estimamos recorte del -1,4% para cumplir con el objetivo anual".

Su PO lo marcan en 5,4 euros con recomendación de sobreponderar.

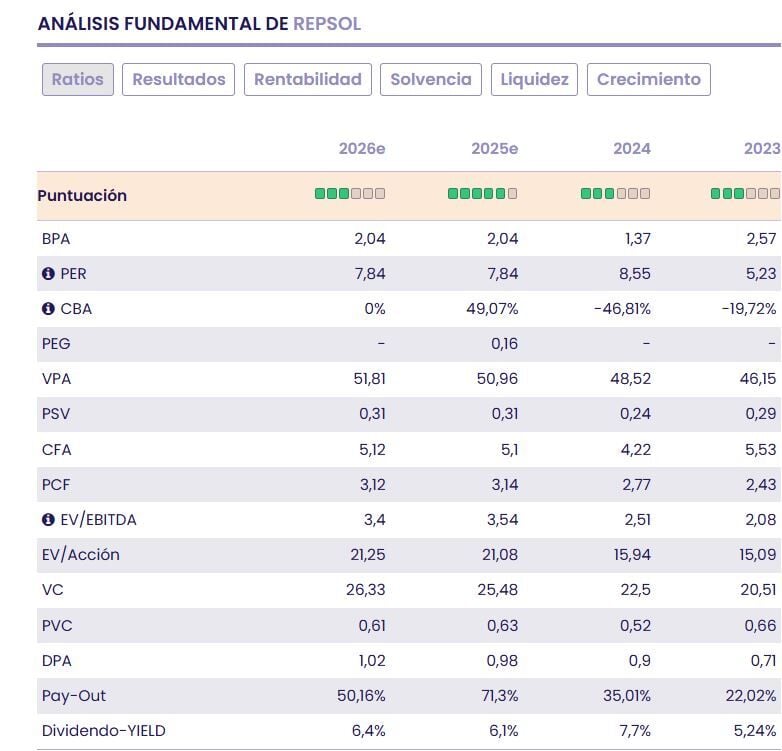

La petrolera española iguala su relación entre su precio y el beneficio por acción en 2025 y en 2026 y es el segundo más bajo, más barato dentro del selectivo español, 7,95x.

Un valor que avanza - o retrocede- a golpe de petróleo y se coloca por debajo de la mejora del selectivo español debido a este motivo: el exceso de producción y una potencial finalización de la invasión rusa de Ucrania revierten en cuantía el coste del crudo, por lo que su impulso no es tan elevado.

A pesar de ello, los analistas de Banco Sabadell apuestan decididamente por el valor, con recomendación de sobreponderar que mantienen sobre sus acciones y una mejora sustancial, hasta los 18,15 desde los 16,58 euros, del precio objetivo del valor en bolsa, con potencial de doble dígito en estos momentos concretos de mercado.

Otro banco español, en este caso Bankinter, destaca que Estados Unidos sigue siendo el principal vector de crecimiento para Repsol, al representar un 43% de sus reservas un 35% de su producción.

Repsol tiene en perspectiva actualizar, durante el próximo mes de marzo, su plan estratégico en el que duplicará su negocio de carburantes. Así superará los 1.000 millones de euros de facturación y alcanzará los 120 millones de euros de EBITDA.

Para Renta 4, sus principales vectores de crecimiento en este campo irán de la mano de ganar penetración en los mercados en los que ya opera y su apuesta por un producto más premium, para aumentar ingresos y margen de gran competencia de rivales con productos a bajo precio.

Por su parte, desde Morgan Stanley colocan su PO en 18 euros por acción con recomendación de sobreponderar sus acciones en cartera, ante su buen posicionamiento ante el mercado energético que se espera en próximos trimestres. De ahí que elevan su previsión de beneficio neto, antes de minoritarios hasta un 6% alcanzando, a cierre de ejercicio los 3.000 millones de euros.

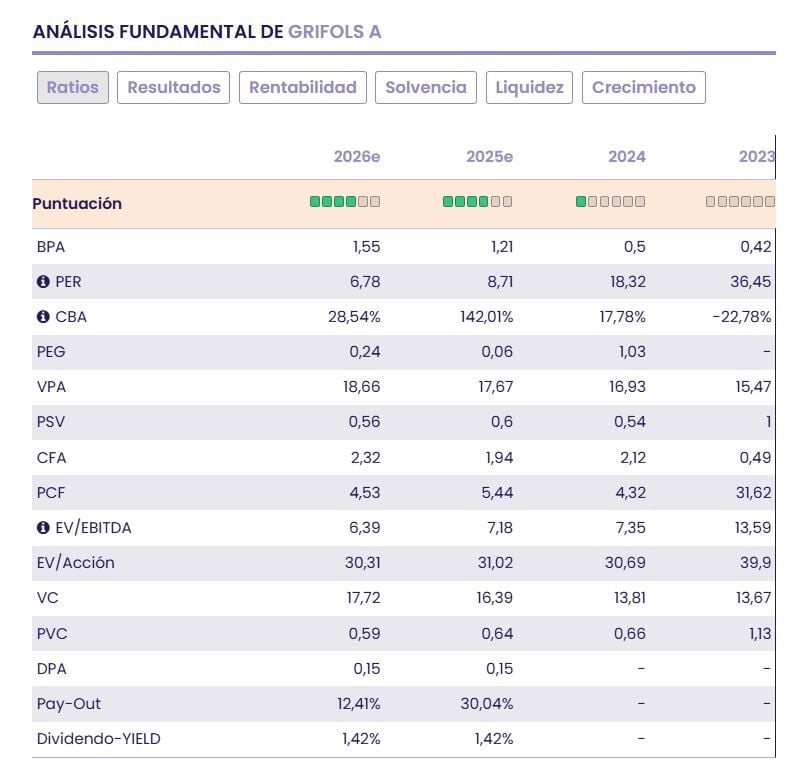

La tercer valor más barato o con PER más bajo dentro del selectivo español es Grifols, otro de los habituales de este ranking. alcanza 8,71x, pero en 2026 proyecta una relación entre el precio de la acción y el beneficio futuro de 6,78x.

Se trata de un valor castigado en el último mes, con caídas superiores al 7%, pero que, sin embargo, avanza más de un 15% en el año. Y su precio sigue, desde el ataque bajista y el informe demoledor de Gotham City sobre que el valor valía 0 de enero de 2024, y con OPA fracasada de Brookfield mediante, sin recuperarse, aunque sus subidas son exponenciales desde marzo del año pasado.

Sus últimos resultados, a pesar de la subida exponencial del beneficio no han servido de revulsivo para un valor que no ha vuelto a recuperar esos niveles.

Sin embargo, según Reuters, es el segundo valor del Ibex, tras Cellnex con mayor potencial a decir de los expertos del mercado. En concreto, supera el 47% en estos momentos de mercado con precio objetivo de 15,38 euros por acción y consejo de compra para sus acciones.

También en el caso de las recomendaciones individuales, su potencial es claramente elevado. Destacamos de las últimas los 15,50 euros de precio objetivo que le otorga Bernstein a las acciones de Grifols, con posibles subidas en el mercado del 48,61% y apuesta de sobrepoderar sus títulos.

Más todavía lo encumbran desde Bestinver, con calificación de compra en sus acciones y PO de 16 euros, mientras que el posible recorrido alcista que encara desde sus actuales niveles de cotización es del 53,40%.

Descubre los indicadores de fuerza y tendencia para invertir a medio y largo plazo, así cómo las valoraciones por fundamentales de las compañias españolas.