Añadir Estrategias de Inversión en Google

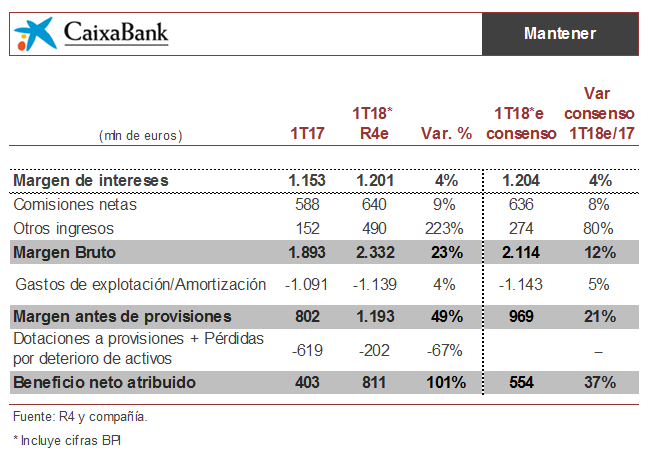

No se esperan sorpresas en las cifras del primer trimestre de 2018, por lo que deberían mostrar una evolución conforme a los objetivos marcados por Caixabank. Los datos destacados rondarían un aumento del margen de intereses de un 2% acompañado de una subida del 3% en las comisiones netas.

Otros ingresos relevantes será la plusvalía derivada de la venta de Viacer por parte de BPI y la generación de 196 millones de euros de ROF que, junto con una mayor aportación de la línea por puesta en equivalencia, explicarían un margen bruto creciendo al 23% interanual.

La implantación de la IFRS 9 tendrá un impacto neto en las reservas de 564 millones de euros que supondrá, además, un incremento de 5 puntos porcentuales de la tasa de cobertura de los dudosos.