El peso del sector construcción en la economía española osciló alrededor del 8 ?10% del PIB español en el período 1965 a 2000. En 2001, concretamente, supuso algo más del 8% de dicha magnitud, mientras que en 2006, ejercicio que coincide con el nivel máximo del ‘boom’ expansivo del sector antes de iniciarse la crisis actual, superaba ya el 11%.

A partir de principios del 2007 se inicia en España un progresivo retroceso de la actividad del sector construcción en su conjunto, que se agrava en 2008 y ha continuado en 2009. La producción sigue contrayéndose en el 2010 y se espera que la recuperación sea lenta.

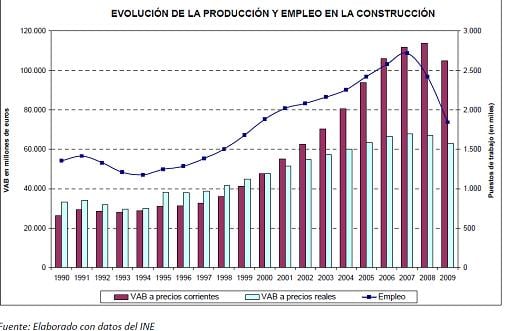

La profundidad de esta caída se ha manifestado en las principales variables macroeconómicas, pero ha afectado también a otros aspectos de la economía española.

Los datos y análisis económicos muestran con claridad que el sector construcción tiene siempre un comportamiento cíclico en las economías de mercado. En el caso español, los hechos refrendan históricamente esta característica, de forma que todas las fases expansivas, a pesar de las diferencias que pueden advertirse entre ellas, han dado paso a una detención del crecimiento y un posterior desplome de la actividad del sector, aunque con desigual intensidad. Esto se ha repetido de nuevo en la última década, si bien la caída que se produce a partir de mediados de 2007 ha sido más rápida y más profunda que en el pasado.

Las cifras de empresas de la construcción que se han dado de baja en 2008 y 2009 suman 170.000, lo que equivale al 23% del total de las empresas españolas que han cesado en su actividad en esos dos años en España. Por otra parte, hay que señalar que el proceso de cierres se ha intensificado en 2009, ya que el número de bajas registradas en dicho año es de 108.000 empresas.

.jpg)

Estas cifras hay que situarlas en un marco de referencia histórica más amplio: de las más de cuatro millones de empresas constituidas en España durante el decenio 1999?2009, aproximadamente el 17% correspondieron a empresas del sector de la construcción. Hasta 2007 la construcción registró tasas de crecimiento en la creación de empresas bastante superiores al resto de sectores productivos de la economía española, pero, a partir de entonces, las tasas de variación de las empresas constructoras han descendido con mucha mayor intensidad que en el resto de la economía.

En la mejora de la economía española hay que seguir contando con el sector construcción y con todo lo que éste puede y debería aportar a dicha recuperación. En primer lugar, porque como sector individual no puede quedar al margen dada su propia importancia económica. Y, en segundo lugar, porque su recuperación arrastrará un amplio número de actividades que alcanzan en conjunto entre el 14 y el 18% del PIB nominal total.

Pero según los datos actualmente disponibles, el sector continuará contrayéndose al menos durante 2010 -15% y 2011 -5%. La ralentización de la recuperación económica afecta de forma directa a la edificación no residencial. La escasez de nuevos proyectos tramitados durante el 2009 tiene continuidad durante el 2010, de manera que a corto plazo la producción continúa en descenso (-26% en el 2010) si bien se confía que en 2011 se pueda tocar fondo simultáneamente con el resto de Europa. Agregando todos estos componentes, el cómputo global del sector esboza un panorama a todas luces recesivo para el 2010 -17,7%, el tercer año de caídas consecutivas y a ritmos de dos dígitos. A diferencia de la media europea, donde el sector abandona la zona negativa en el 2011, se espera que en España la contracción de la producción se prolongue, como mínimo un año más, -4,7% para el 2011, y no se descarta un segundo -0,1% para el 2012.

Valentina Autiero, analista fundamental de Dracon Partners EAFI