Añadir Estrategias de Inversión en Google

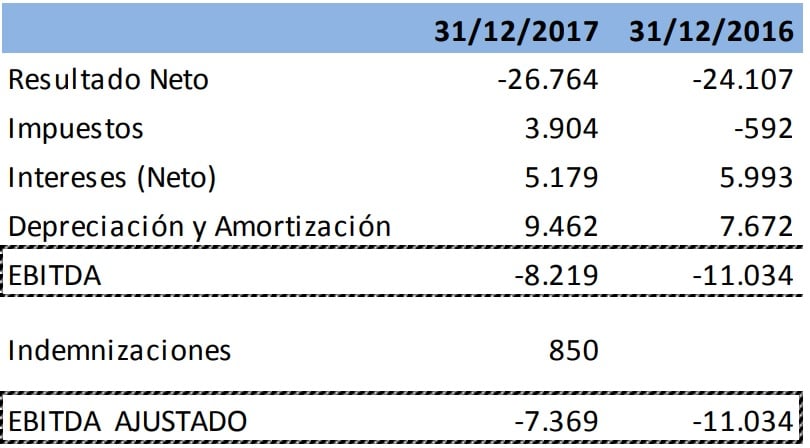

Durante el año pasado, Pharma Mar aumentó sus pérdidas hasta 26,76 millones de euros, dos millones y medio más que un año antes.

Las ventas se redujeron algo menos de un 1% debido a este efecto de los precios de Yondelis. En concreto, la empresa obtuvo unos ingresos de 179,4 millones de euros. La compañía señala que “las ventas netas de Yondelis® se han mantenido robustas durante el año 2017 y siguen liderando la cuota de mercado en Europa para el tratamiento de sarcoma de tejido blando en segunda línea, pese a la presión en precios. Con todo ello, las ventas netas de Yondelis® cerraron el ejercicio con un total de 84,6 millones de euros frente a 88,2 millones un año antes”.

Durante el año, el EIBTDA ajustado ha mejorado hasta -7,4 millones de euros, lo que implica una significativa mejora frente al año pasado gracias al segmento de oncología que ha reducido los costes de comercialización.

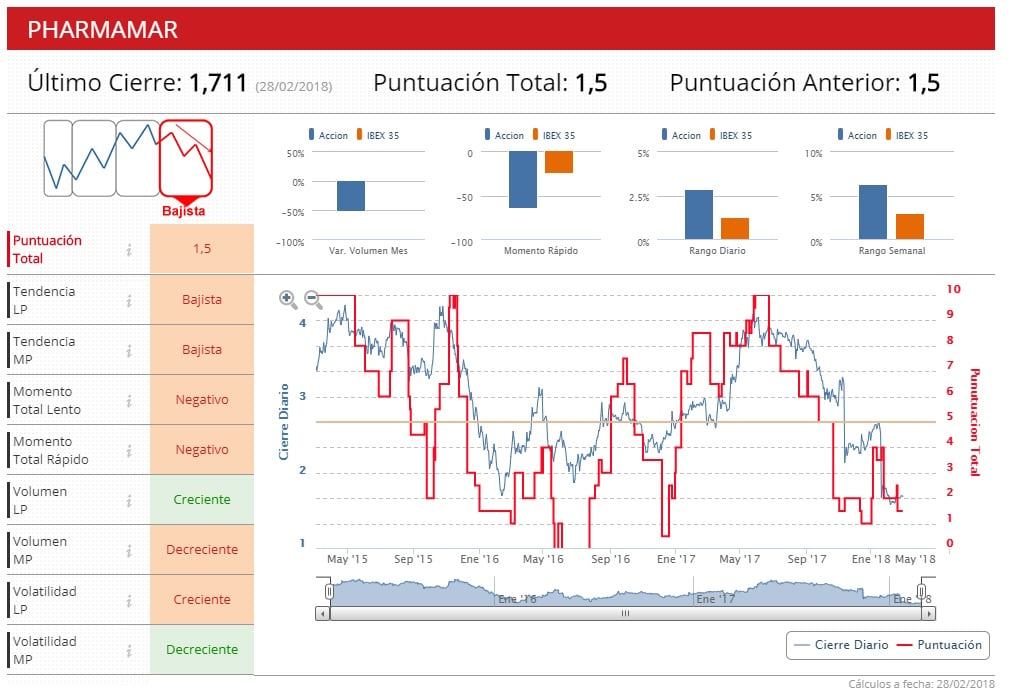

Desde que se inició el año, las acciones de Pharma Mar se dejan casi un 32% en bolsa. La cotización no ha logrado recuperarse del varapalo que recibió a principios de enero tras conocerse los resultados de un estudio con el compuesto Zepsyre (lurbinectedina) para la indicación de cáncer de ovario resistente a platino. Ese informe concluía que no había alcanzado el objetivo primario del ensayo que era supervivencia libre de progresión.

Aunque los indicadores técnicos de Estrategias de Inversión sitúan al valor en fase bajista, con apenas 1,5 puntos de los diez posibles, lo cierto es que la visión de los analistas fundamentales es más positiva.

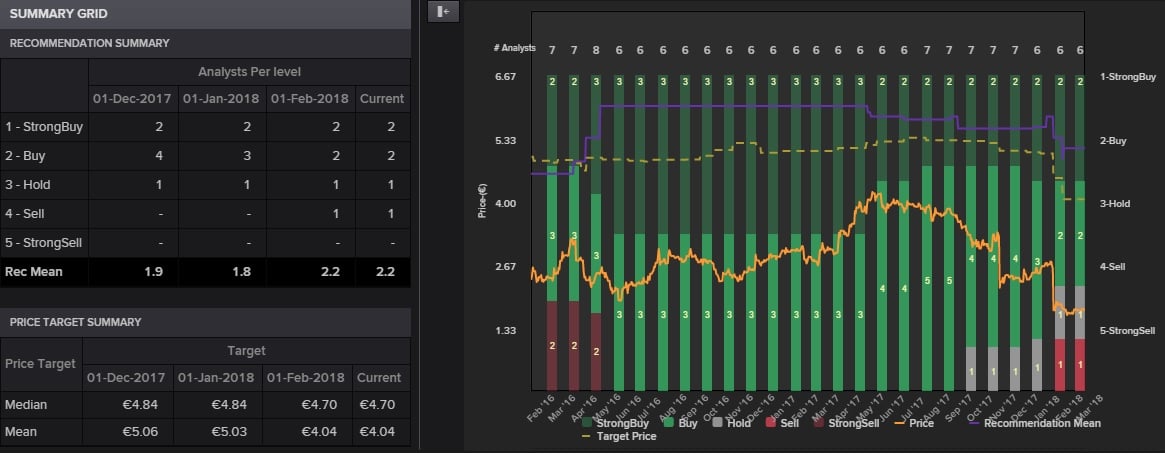

Según el consenso de Reuters, la mayor parte de los analistas que siguen el valor apuestan comprar títulos de Pharma Mar. Además, le dan un precio objetivo de 4,70 euros por acción, lo que implicaría una revalorización de más de un 270% desde la cotización actual.

%%%Configura tus alertas sobre PHARMA MAR|PHM%%%