Añadir Estrategias de Inversión en Google

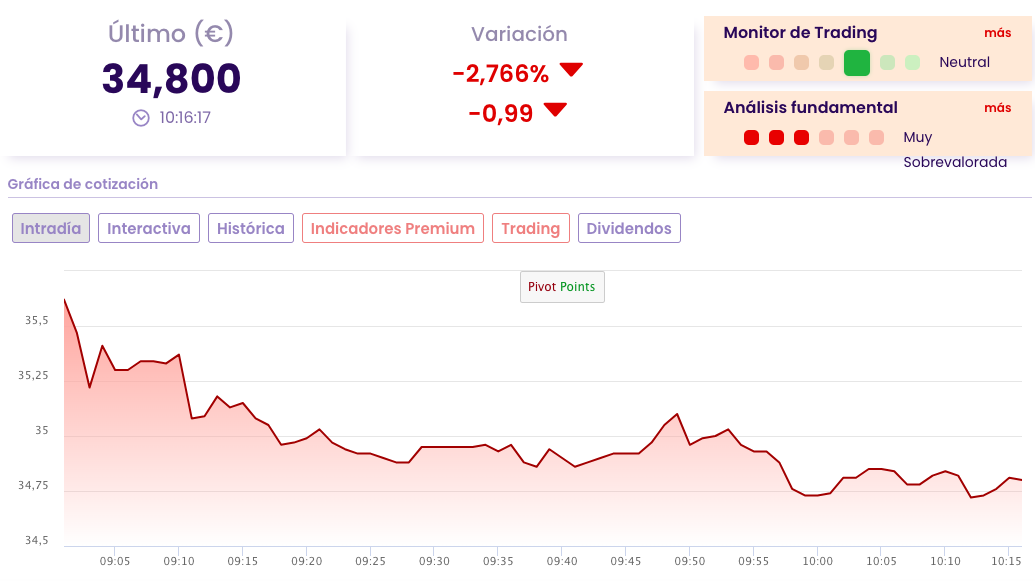

Las acciones de Inditex lideraban las caídas del IBEX 35 poco después de la apertura, y se dejaban un 1,63%, hasta cotizar en 35,205 euros, pese a presentar unos resultados semestrales récord y superar las previsiones de los analistas.

Una hora después se han ampliado los recortes y los títulos de Inditex se dejan en bolsa más de un 2,7% hasta los 34,80.

El porqué de las caídas pese a unos resultados espectaculares

La matriz de Zara ha ganado 2.513 millones de euros, un 40,1% más que en el mismo periodo de 2022. Por su parte, las ventas crecieron un 13,5% en tasa interanual hasta superar los 16.851 millones, el margen bruto mejora un 14% hasta 9.801 millones, el EBITDA (+15,6%) creció hasta los 4.663 millones de euros y su EBIT aumentó un 30,1% hasta los 3.164 millones.

Estrategias de inversión: efecto divisa

La analista fundamental de Ei, María Mira, nos cuenta que "lo único negativo que se le puede encontrar a los resultados de Inditex es el impacto divisa. Pero en mi opinión es buscarle tres pies al gato, porque todos los grupos internaciones del Ibex en su presentación de resultados de este trimestre han tenido un impacto divisa por la evolución del dólar frente al euro. Pero no es preocupante, ya que todos tienen coberturas de divisas y cuentan con esos movimientos". Es decir, "el plan estratégico de una compañía como Inditex no puede depender de cómo evolucionen las divisas, ya que tienen coberturas y asumen que a veces la divisa impacta en positivo y a veces impacta en negativo. No creo que sea relevante ni vaya a ser preocupante en los próximos semestres. Y mucho más cuando los bancos centrales estabilicen sus políticas monetarias".

"Creo que el mercado reacciona de forma apresurada siempre en el primer momento cuando una compañía publica, pero con una lectura mínima sosegada de sus cuentas, de su negocio, de su rendimiento y potencial. La síntesis no es negativa ni mucho menos sino tofo lo contrario, porque los resultados de Inditex han sido extraordinarios tanto en ingresos, EBITDA, EBIT, beneficio... la compañía es cada vez más eficiente. De hecho, comparada con la de sus competidores la cuenta de resultados de Inditex es envidiable".

En cuanto a ratios, "cotiza a un PER de más de 24 veces, pero si vemos el crecimiento del beneficio no es excesivo frente a sus competidores, es generosa vía dividendos, no está cara por precio cash flow y con ese balance que tiene mirando los ratios bajo previsiones 2024 no creo que esté cara, no es una compañía barata pero el mercado todavía puedes descontar precios mas ajustas descontando estos resultados y las previsiones que tenemos para próximos semestres", concluye la analista de Ei.

IG: las caídas son lógicas y entran dentro de los planes

Desde un lado más técnico, esta mañana, antes de la apertura del Ibex 35, el analista de IG, Diego Morín, señalaba al conocer las cifras que "las acciones de Inditex se mantienen en tendencia alcista, con un precio objetivo de 37,50 euros gracias a que mantiene unos planes de crecimiento a largo plazo sólidos, con unas ventas a nivel global que le da margen para subir los precios".

En cuanto a los resultados, Morín señala que han sido positivos, por encima del doble dígito. Las caídas en bolsa son hasta cierto punto lógicas, ya que "el mercado, tras presentar resultados, es normal que pueda hacer subidas o recortes, y en este caso estamos viendo caídas por encima de la zona de los 35 euros, pero sin grandes locuras. El valor sigue en una tendencia alcista plena con un precio objetivo en 37,50 euros. No obstante, en el corto plazo puede moverse algo más, pero esto entra dentro de los planes".

"En términos generales, la situación de Inditex es positiva de cara al medio y largo plazo, tiene unos fundamentales muy sólidos y caja suficiente para seguir con todos sus planes. Por ahora habrá que ir viendo como el mercado mastica estos números, pero para mí no es nada relevante que después del anuncio de resultados de este tipo, un valor suba o baje en el muy corto plazo".

¿Alguna otra explicación? "Quizá el mercado se va anticipando probablemente a las situaciones de la última parte del año, posibles liquidaciones de posiciones largas, el efecto divisa que estiman que al cierre de este año se vea lastrado el crecimiento un 3,5% cuando antes preveían un 2,5%.... hay un sinfín de parámetros que ahora mismo se nos escapan. Pero por ahora no nos ha perdido la zona de 32 euros, que es una zona de soportes a medio plazo interesante y por la parte de arriba tenemos vía libre para ese PO 2023", concluye Morín.

Fortage Fund: resultados y cotización no van en paralelo

Rafael Ojeda, analista macro global de Fortage Fund, señala que "la única explicación que se me ocurre, y esto viene pasando habitualmente, es que en el cortísimo plazo la realidad de los resultados y la cotización bursátil de una compañía no van en paralelo. Lo que pasa es que estos resultados, que son extraordinarios y baten las expectativas de los analistas, estaban ya descontados. Se sabía que iban a ser los mejores y únicos en su historia y que iban a batir las expectativas del mercado y consenso analistas. Y esto ha quitado un poco de espuma al champán".

Pero no justifica las caídas. "La única explicación que se me ocurre es que Inditex ya esta en máximos y por tanto, en este escenario empieza a resultar un poco costoso seguir entrando en el valor y elevando incluso más la cotización de la empresa y más cuando todo apunta a que vamos de cabeza a un recesión económica (es más lógico vender un valor que ha subido mucho porque puede bajar con fuerza y es mejor recoger beneficios antes). Es la única explicación. Es decir, como Inditex ha subido mucho en el Ibex 35, hay gente que está dispuesta a renunciar a esos posibles beneficios pensando en que puede caer, por tanto vendo ahora para generar el beneficio y si el mercado cae un 5, 10, 15 o 20%, yo sí se donde está el valor de Inditex -que es ahora mismo-, y por tanto si luego compro abajo puedo ganar ese 15 o 20%".

Bankinter: ligera desaceleración en el ritmo de las ventas con el que arrancó el trimestre

Elena Fernández-Trapiella, analista de Bankinter, señala que los resultados del 2T 2023 (mayo - julio) de Inditex "baten las expectativas", al lograr un "crecimiento y márgenes resilientes en un entorno difícil".

No obstante, "las ventas desaceleran ligeramente el ritmo con el que arrancó el trimestre (+14% vs +16% en las 5 primeras semanas iniciadas en mayo)", aunque "mantienen crecimiento de doble dígito por décimo trimestre consecutivo". "El arranque del 3T es bueno. Del 1 de agosto al 11 de septiembre las ventas crecen +14%", añade la analista de Bankinter.

"A pesar de la desaceleración prevista en los próximos trimestres, un buen control de costes de junto con la capacidad de elevar precios defienden los márgenes en niveles máximos históricos. Con presencia en 213 mercados y baja cuota de mercado en un sector muy fragmentado, el potencial de crecimiento orgánico es elevado. La flexibilidad del modelo de negocio junto con el aprovisionamiento en proximidad permite una rápida adaptación a las demandas de los clientes", añade. Además, "el nuevo plan de inversiones (1.600 M/año) eleva el potencial de crecimiento anual desde +4% hasta +4%/+6% sumado a un incremento de espacio de +1%/+2% (+3% en 2023). La generación de Cash Flow libre se mantendrá resiliente y una fuerte posición de caja neta, superior a los 10.500 M€, permitirán una continua mejora de la remuneración a los accionistas".

Por todo ello, Bankinter mantiene la recomendación de compra y eleva el Precio Objetivo hasta 39€ (desde 37€).

Renta 4: ventas en tienda y online a tipo de cambio constante en el 2T levemente por debajo

Antes estas cifras, Iván San Félix, de Renta 4, aseguraba que los "resultados 2T 23 de Inditex han superado ampliamente las previsiones" y "acompañados por un inicio de las ventas 3T 23 muy positivo".

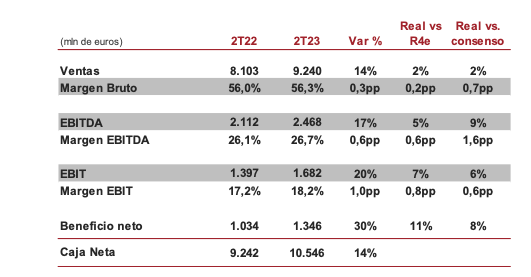

Entre las diferentes partidas, "los ingresos suman 9.240 mln eur (+2% vs R4e y consenso y +14% vs 2T 22), el margen bruto 56,3% (vs 56,1% R4e, 55,6% consenso y vs 60,0% en 2T 22), los gastos operativos 2.718 mln eur (en línea vs R4e y +12% vs 2T 22) creciendo en línea con los ingresos, el EBITDA 2.468 mln eur (+5% vs R4e, +9% vs consenso y +17% vs 2T 22), el EBIT 1.682 mln eur (+7% vs R4e, +6% vs consenso y +20% vs 2T 22) y el beneficio neto 1.346 mln eur (+11% vs R4e, +20% vs consenso y +% vs 2T 22) con tasa de impuestos 22,8% (R4e 22,5%)".

En el lado menos bueno, lo único señalable es "las ventas en tienda y online a tipo de cambio constante entre el 1 de agosto y el 11 de septiembre han crecido +14% sobre el mismo periodo de 2022, levemente por debajo de crecimiento de las ventas 1S 23 excluyendo divisa: +16,6%", aunque mantienen una evolución muy positiva.

Con todo, Renta 4 recomienda sobreponderar los títulos de Inditex, a los que otorga un P.O. de 37,5 euros.