Añadir Estrategias de Inversión en Google

Iberdrola y Endesa se preparan para presentar al mercado los resultados del primer trimestre de 2026. El analista de Renta 4 Ángel Pérez Llamazares repasa las previsiones y las partidas a las que habrá que estar atentos en sus informes.

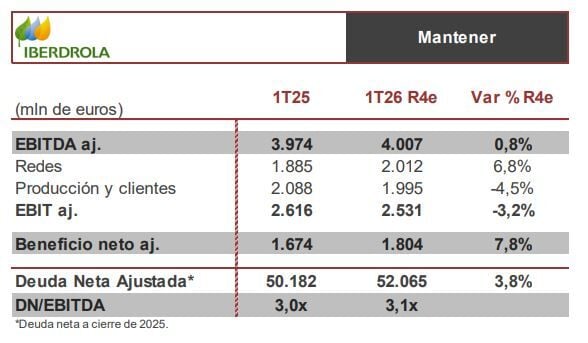

Iberdrola

La primera en abrir fuego es Iberdrola. La compañía que preside Ignacio Galán presentará sus resultados del primer trimestre de 2026 mañana miércoles 29 de abril antes de la apertura de mercado.

“Pese a un incremento previsto de las amortizaciones por mayor base de activos y la aportación del trimestre completo de ENW, esperamos que el beneficio neto ajustado repunte a dígito simple alto”, señala el analista de Renta 4 Ángel Pérez Llamazares, que estima un incremento del 7,8% en las ganancias hasta los 1.804 millones de euros.

El incremento se explicaría en parte gracias a “un resultado financiero inferior por un menor saldo medio previsto de la deuda pese a un mayor coste y un efecto de los derivados de cobertura de tipo de cambio que estimamos irá a la contra”. También a la “aportación por método de participación de los activos vendidos en México” (operación todavía no cerrada, cierre previsto en las próximas semanas), al “efecto positivo de la reversión de una provisión del negocio de EEUU y “a unos minoritarios inferiores” a los del primer parcial de 2025.

El EBITDA ajustado (excluye efectos extraordinarios y activos vendidos de México, incluye efectos fiscales positivos de redes en Reino Unido) Renta 4 lo estima en 3.974 millones de euros (+0,8%), condicionado por distintos efectos:

“En Redes, en España se recoge el impacto de la nueva TRF (6,58% vs 5,58% previo), en Reino Unido se consolidan el trimestre completo de ENW (vs 1 mes en 1T25), En EEUU la entrada de una nueva línea de transmisión y as mejores tarifas que más que compensan la evolución del dólar, mientras que en Brasil esperamos un recorte como consecuencia de que la extensión de sus concesiones lleva a no registrar ingresos por el valor neto realizable que sí se registró en el primer trimestre de 2025”.

En Producción y Clientes, en España las mayores ventas permitirán compensar unos menores precios y el efecto negativo de los servicios auxiliares en comercialización; en Reino Unido la mayor producción eólica compensa los menores precios; en EEUU esperamos un recorte por la menor producción eólica y que en el primer trimestre de 2025 se vendieron certificados de origen aprovechando una oportunidad de mercado, mientras que este año se espera que dichas ventas se produzcan en el segundo semestre. “En Brasil esperamos que el aumento de su participación en una hidráulica permita su consolidación, dando a un importante incremento del EBITDA en el país carioca; en el caso de los activos internacionales, esperamos que el EBITDA descienda como consecuencia de la reducción de tarifa de Wikinger, los menores precios en Australia y Polonia, los servicios auxiliares en Portugal y la salida de Hungría, que serán compensados parcialmente por la mayor producción de eólica marina”.

En lo que refiere a la deuda neta, el pago del dividendo en enero y unas inversiones que Renta 4 augura que superen los 3.500 millones de euros “no serán compensados por la sólida generación de caja operativa, y llevarán a un incremento de la deuda neta ajustada”. Todavía no recogerá la desinversión en México, recuerda además Pérez Llamazares, sino que el cobro se realizará una vez se haya cerrado la operación.

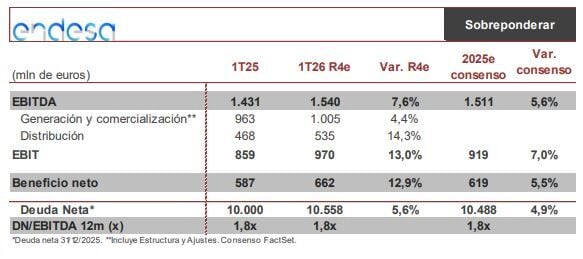

Endesa

Los inversores tendrán que esperar al miércoles 6 de mayo tras el cierre del mercado español para conocer el informe de resultados del primer trimestre de Endesa.

Renta 4 augura un incremento del 12,9% en el beneficio neto hasta alcanzar una cifra de 662 millones de euros. “Esperamos un primer trimestre recogiendo la mejora en la TRF (6,58% vs 5,58%) en el negocio de Distribución”, explica Pérez Llamazares. “En el negocio de Generación, no esperamos impacto relevante de la mayor producción hidráulica del periodo como consecuencia de los precios, si bien sí que es previsible que veamos en positivo la mayor producción eólica por mayor fator de carga y mayor capacidad frente al primer trimestre de 2025. En el caso de la nuclear, la parada temporal de dos reactores esperamos que sea compensado por unos mejores precios, mientras que, en el negocio de las Islas, la mayor TRF debería apoyar una ligera mejora. En Comercialización nuestras hipótesis siguen barajando un descenso en el número de clientes, si bien, el cierre del acuerdo con MásOrange debería compensar este descenso”.

En lo que se refiere a los márgenes, el experto de Renta 4 ve “probable” que el margen de electricidad siga afectado por los efectos de los servicios auxiliares, no vistos en el primer trimestre de 2025, y que el margen del gas se normalice (ya anunciado por la compañía en la última presentación de resultados), tras un extraordinario efecto positivo de las coberturas en 1T25. La deuda neta, “pese a la buena marcha operativa prevista, esperamos que se incremente principalmente por la recompra de acciones y el pago del dividendo”.

En la conferencia de resultados, tras la actualización del plan estratégico el pasado trimestre “no esperamos grandes novedades”. Renta 4 destaca que habrá que estar atentos a si se han dado avances en el plan de eficiencias anunciado en el plan estratégico y qué comentarios se hacen acerca de la sucesión del CEO ya anunciada. Además, “veremos qué comentarios pueden hacer respecto a su visión para el corto/medio plazo respecto a los efectos en los mercados energéticos de los repuntes en gas y petróleo por el conflicto en Oriente Medio y qué implicaciones podría tener en sus previsiones”.