Añadir Estrategias de Inversión en Google

IAG (Iberia) vuelve a surcar los aires con su cotización. El valor ha ganado tracción en el último trimestre, desde los 2,45 euros por acción, su mínimo marcado el pasado 7 de abril, en ese periodo para subir hasta un 43% que le ha colocado a doble dígito en sus ganancias en lo que va de año.

Una trayectoria en la que vuelve a resurgir, tras su impulso ante las caídas a plomo de la pandemia, de la que no se había podido recuperar. Se encargó de ello en el pasado ejercicio, con subidas a triple dígito y esa recuperación del 225% en los últimos tres años para el valor, de la mano de varios factores, con el toque final de la vuelta del dividendo para sus accionistas, suspendido a cuenta del Covid.

Superada esa etapa Deutsche Bank pone el foco en todo el sector con preeminencia en IAG, ya que es el valor al que mayor recorrido alcista posible otorga en estos momentos de mercado.

De hecho, en un informe sobre todo el sector de las aerolíneas europeo, su analista Jaime Rowbotham considera que las acciones del holding de aerolíneas son una compra con precio objetivo que eleva en la bolsa de Londres de los 385 a los 460 peniques. al cambio, PO de 5,334 euros por acción que supone un potencial alcista para el valor que alcanza el 33%, mientras sube en gran cuantía, hasta un 20% ese precio objetivo citado.

En concreto para IAG (Iberia), destaca que existe una debilidad de los precios en su negocio trasatlántico, que ya estaba descontado en precio y señala, en lo favorable que la clase business mantiene un buen rendimiento.

También es una compra Ryanair, con PO de 27,5 euros por acción, que eleva en 50 céntimos, frente al mantener de AIR France - KLM que sube un precio a los 10 euros desde PO de 8,5. Para Lufthansa, mantiene en su calificación con precio objetivo de 7 euros.

En la aerolínea alemana, mientras tanto, destaca que han compensado la situación transatlántica más favorable con una visión más cautelosa de los precios en el resto del negocio. Destaca el analista respecto a ella que "esto también se debe a las tendencias que hemos percibido en nuestro rastreador de tarifas, junto con los comentarios de los resultados del primer trimestre con respecto al tercer trimestre, que indican «algunas brechas de volumen para la demanda no premium» en su negocio DACHB (vuelos nacionales y vuelos entre Alemania, Austria, Suiza y Bélgica)".

Respecto a todo el sector, desde Deutsche Bank destaca que "el principal cambio que estamos implementando es reducir la debilidad de precios que habíamos previsto para el sector trasatlántico para reflejar la fortaleza constante de las tarifas de clase ejecutiva que se refleja en nuestro indicador. Ahora asumimos que el precio objetivo de Norteamérica caerá aproximadamente un 4 % interanual de media durante el próximo año, frente a una caída anterior de un solo dígito alto".

Pero lo mejor para IAG es que Deutsche Bank no solo impulsa al valor, ya que, tanto las últimas valoraciones individuales como las colectivas dan nuevo aliento en el mercado al valor.

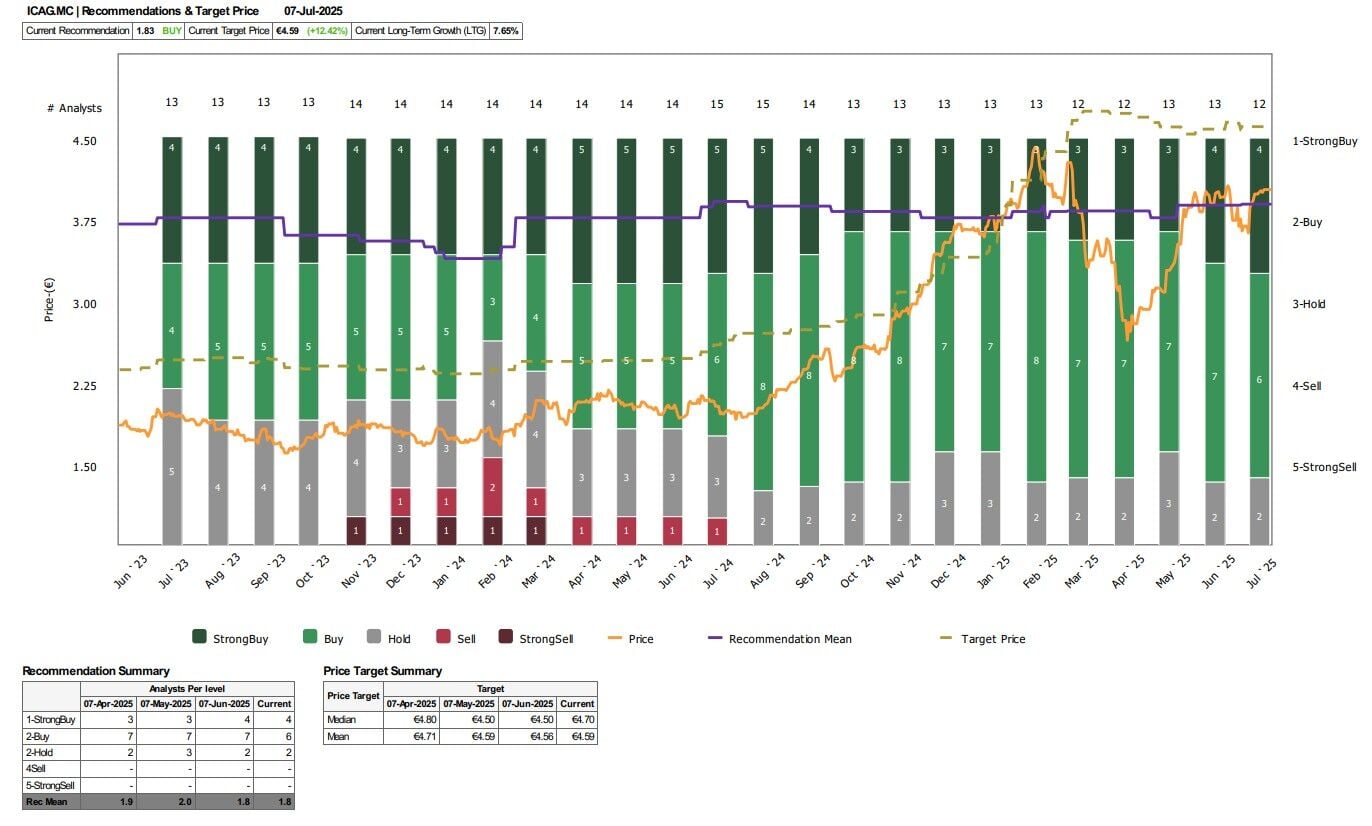

Es el caso de la media de analistas que recoge Reuters que mantienen su recomendación de compra sobre el valor con precio objetivo de 4,59 euros por acción. De esta forma el consenso de los expertos del mercado considera que tiene un posible recorrido alcista que roza el 15% desde su cierre de ayer. Además hasta 6 analistas apuestan por comprar y 4 más por fuerte compra sobre el valor.

Las recomendaciones individuales van incluso mucho más allá. Hablamos de la de Raymond James, que sobrepondera el valor en el Ibex 35 con precio objetivo que colocan en 5 euros por acción y potencial del 24,7%.

Ya para CaixaBank BPI, las acciones de IAG son un neutral en la cartera, pero establecen un precio objetivo para sus acciones de 4,71 euros por acción, lo que eleva un 17,21% el descuento con el que consideran que, ahora mismo, cotiza el holding de aerolíneas en el mercado.

Mientras vemos como el mayor inversor de la bolsa española, BlackRock, ha reducido su peso en IAG en la última semana. Disminuye su participación al 3,65%, aunque sigue siendo el tercer mayor accionista después de Qatar Airways y Capital Research and Management Company.