La corrección que se ha producido en el Ibex 35 en el último tramo de 2017 ha dejado al selectivo español como el tercer índice europeo más barato por márgenes, según apunta Credit Suisse en un informe reciente. El banco suizo señala, en el mismo documento, que el índice nacional es su opción favorita para ganar en 2018, porque hay oportunidades de inversión que cotizan por debajo de su media histórica del último año por PER tras la corrección generada por la incertidumbre catalana.

Credit Suisse también valora como algo positivo la exposición de algunas empresas del Ibex en Brasil, una economía que está recuperándose de la crisis sufrida entre 2015 y 2016. La entidad además apunta que el peso de la banca en el selectivo puede ser algo favorable y cree que la normalización bancaria del Banco Central Europeo (BCE) le sentará bien al índice.

Una opinión sobre la oportunidad que representa el Ibex 35 que también comparte Luis Francisco Ruiz, director de análisis de Estrategias de Inversión. “A largo plazo es cierto que hay ndices bursátiles que han subido con mucha más fuerza que el Ibex, ahí tenemos a los índices de Estados Unidos, el Dax alemán, algunos índices asiáticos… donde las valoraciones son más abultadas. Sin embargo, hay otros índices donde los múltiplos no están tan abultados como el Ibex 35 y el FTSE Mib de Italia. Al final, donde hay más exceso menos recorrido al alza existe”.

Las empresas del Ibex 35 tiene un PER medio de 14 veces, por debajo de sus máximos y de la media de 30 años. Entre las compañías más baratas por PER se encuentra IAG y precisamente dos de las empresas que mejor comportamiento están demostrando en los primeros compases de 2018: ArcelorMittal y Repsol.

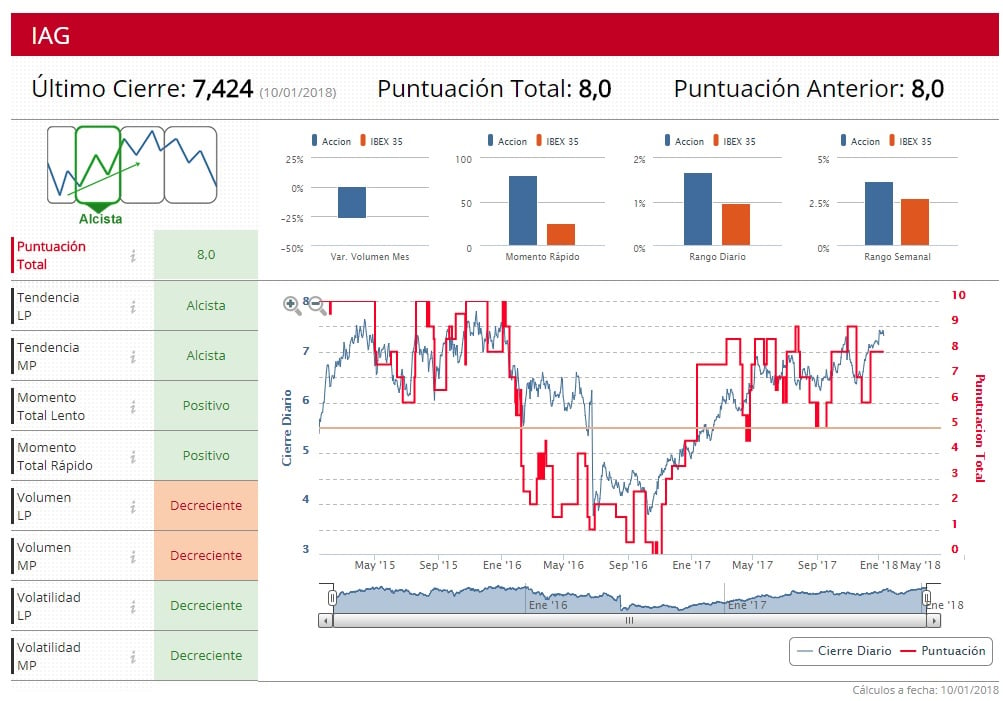

La aerolínea tiene un PER de 7,4 veces, lo que la convierte en la empresa más barata en este aspecto. IAG acumula una subida en el año del 4,06%, presenta un beneficio por acción (BPA) de un 1,01 euros, una rentabilidad por dividendo del 3,52% y cotiza con un precio por valor en libros de 2,43 veces.

En los indicadores técnicos de Estrategias de Inversión tiene una puntuación de 8 y tiene todos los aspectos en positivo, salvo el volumen que es decreciente. Tiene tendencia alcista, momento total positivo y volatilidad decreciente.

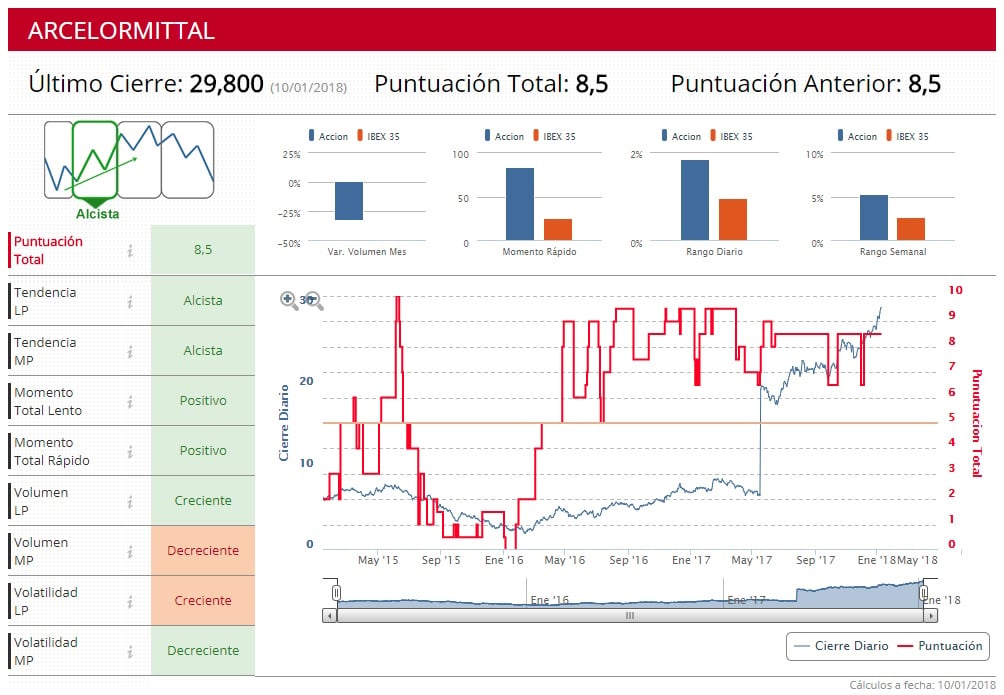

La compañía siderúrgica que dirige Lakshmi Mittal se revaloriza un 11,5% en las sesiones transcurridas este año, sólo por debajo de los 12,7% que se apunta Banco Sabadell. El PER de la acerera es de 8,5 veces, la segunda compañía del Ibex 35 más barata por PER.

“En ArcelorMittal hemos visto muy buenos resultados empresariales hasta septiembre, con incrementos de ebitda (resultado bruto de explotación), y aumento de las ventas. La demanda de acero por parte de China se está incrementando… lo que pasa es que el sector del acero es algo volátil por lo que hay que ser más cauto. Dentro del sector hay compañías con un PER altos, como es el caso de Acerinox, aunque no es el caso de ArcelorMittal”, explica Sara Carbonell, analista de CMC Markets.

El BPA de ArcelorMittal es de 3,35 euros, la rentabilidad por dividendo es del 0,53% y cotiza a un precio por valor en libros de una vez. En los indicadores técnicos de Estrategias de Inversión tiene una puntuación de 8,5 puntos y también cuenta con buenos parámetros, excepto de la volatilidad a largo plazo que es creciente y el volumen a medio plazo es decreciente.

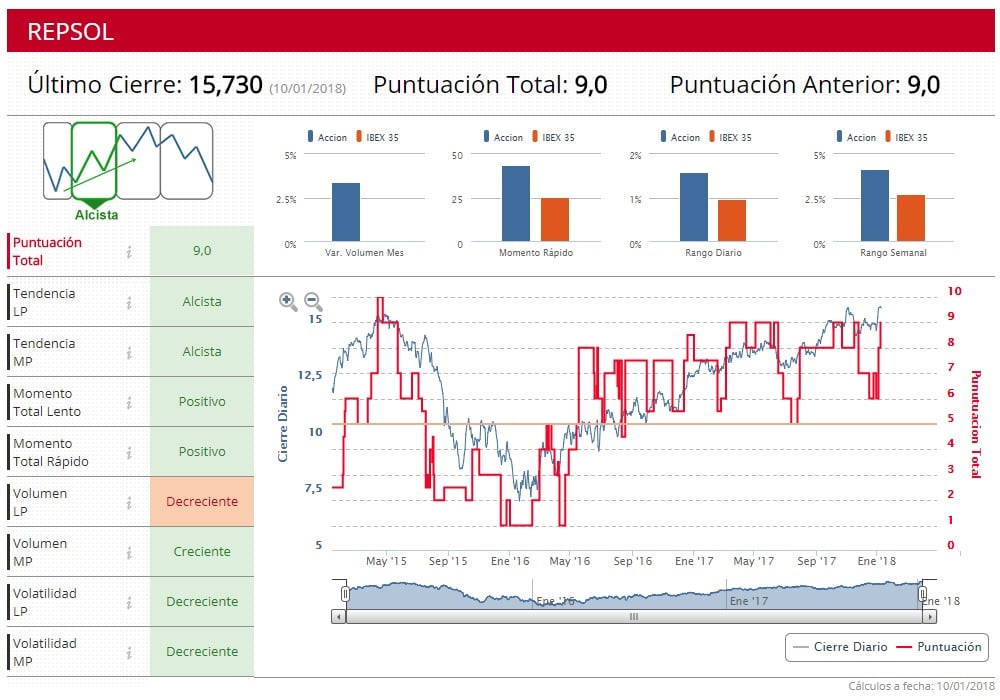

Repsol, por su parte, tiene un PER de 10,9 veces y se aprovecha de las subidas del precio del crudo para anotarse una revalorización en 2018 del 7,26%. La petrolera que dirige Antonio Brufau tiene un BPA de 1,45 euros, una rentabilidad por dividendo del 5,07% y cotiza a 0,76 veces por valor en libros.

“La petrolera lo está haciendo bien, hicieron muy mal en cuanto al momento de la compra de la canadiense Talisman, pero seguramente si se hubieran esperado seis meses más les habría ido mejor y hubieran pagado unos múltiplos más ajustados. Pero desde ese error de timing el resto de movimientos que ha ido haciendo Repsol han estado muy bien, desde la reducción del dividendo para no asfixiar al grupo, la desinversión que ha hecho y su reestructuración”, apunta José Lizán, gestor de Quadriga.

“Ahora hay una desinversión en Gas Natural que puede ser un catalizador de subida, pero debemos aprovecharlo para bajarnos de Repsol y no para emocionarnos porque un crudo en 60 dólares no deja excesivo potencial a las petroleras. No soy especialmente optimista con el sector petrolero en los próximos dos años”, añade Lizán.

En los indicadores técnicos de Estrategias de Inversión Repsol tiene una nota de nueve sobre diez y lo único que le falla para tener todos los indicadores en verde es el volumen a largo plazo, que es decreciente.