Añadir Estrategias de Inversión en Google

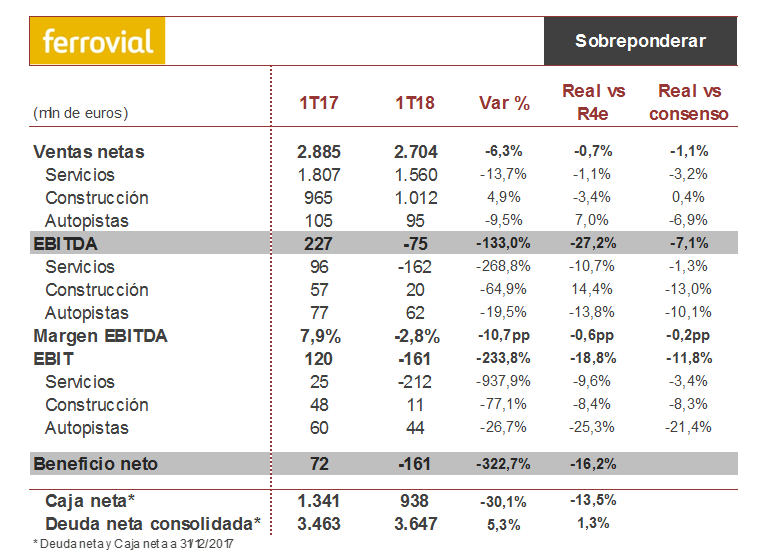

Ferrovial presenta unos resultados marcados por el registro de la provisión de 208 millones de libras por el contrato de Birmingham. Las ventas se encuentran por debajo de las estimaciones por la mayor actividad registrada en Reino Unido y Australia y por la desconsolidación de las autopistas portuguesas.

Renta 4 destaca en positivo la buena evolución operativa de las managed lanes de Texas, gracias al incremento del tráfico y de las tarifas y la mayor aportación de construcción.

El EBITDA registra pérdidas superiores a las esperadas impactadas por Birmingham y por el estrechamiento de márgenes en construcción y la menor actividad de servicios en Reino Unido, así como por la salida de proyectos en Australia y la menor rentabilidad registrada en el país. Recogiendo los impactos anteriores y el positivo de un ajuste por valor razonable de derivados de HAH por 43 millones de euros, el beneficio neto se sitúa en -161 millones de euros.

Las carteras, tanto de servicios como de construcción se reducen conjuntamente 3,5%. Como es habitual en la primera parte del año se ve deterioro en la caja por el impacto del capital circulante, aunque menor que en el primer trimestre de 2017. Esto se debe a una recompra de acciones por 61 millones de euros y unas inversiones de 73 millones de euros, habiéndose recibido dividendos de los proyectos por 108 millones de euros que incluían un extraordinario positivo por la refinanciación de AGS. Esto lleva a una reducción de la caja neta del grupo de hasta 938 millones de euros.

Desde Renta 4 no esperan reacción significativa de la cotización, ya que estos resultados estaban en gran parte descontados en la cotización tras el anuncio de la provisión por Birmingham, no obstante al situarse por debajo de las expectativas se podría ver una reacción a la baja.