Añadir Estrategias de Inversión en Google

Parece que la venta de Vértice 360º no le ha sentado mal a Ezentis. En mayo de 2016 el grupo llegó a un acuerdo para la venta de su participación de alrededor de 85,2 millones de acciones de la productora, equivalente a un 25,24% del capital de la compañía a Squirrel Inversiones, matriz del grupo Best Option Media. El acuerdo marcaba un precio fijo de 10.000 euros.

Cuando se produjo el acuerdo, Ezentis, hasta entonces el accionista mayoritario de Vértice 360º, explicó la operación se enmarcaba en su objetivo de centrar su actividad en su plan estratégico de negocio, basado en las infraestrucuturas de telecomunicaciones y energía. Una participación que ha pesado mucho en la cotización de Ezentis desde que su participada comunicó en abril de 2014 su decisión de solicitar el concurso voluntario de acreedores.

%%%Configura tus alertas sobre GRUPO EZENTIS|EZE%%%

En 2017 Ezentis subió un 18,50%. En lo que va de año acumula ganancias del 8,15%. Desde la venta de Vértice 360º, en mayo de 2016, la subida es de casi el 46%.

La compañía firmó esa subida el pasado ejercicio, tras una segunda mitad de año en la que registró una peor evolución, marcada por los resultados y la ampliación de capital.

A finales del pasado octubre, Ezentis puso en marcha un plan de refinanciación para fortalecer su balance, mejorar su estructura financiera y reducir los gastos financieros, con una ampliación de capital con derecho de suscripción preferente por 117 millones de acciones, a un precio de 0,56 euros por acción, con la que pretendía captar hasta 65 millones de euros. El mismo día del anuncio el valor se desplomó un 13,6%.

Y la ampliación de capital no sólo afectó a la cotización del valor, sino que también lastró sus resultados correspondientes a los nueve primeros meses de 2017, que también estuvieron afectados por los gastos extraordinarios no recurrentes.

Ezentis registró unas pérdidas de 4,7 millones de euros en los nueve primeros meses del año, frente al beneficio de 1,2 millones obtenido en el mismo período de 2016. Por el contrario, el beneficio bruto de explotación (ebitda) aumentó un 5,9 %, hasta situarse en 24,1 millones, favorecido por el arranque de contratos relevantes a lo largo de este ejercicio. Los ingresos ascendieron a 291,6 millones de euros, un 35,9% más que el mismo periodo de 2016.

A pesar de los malos resultados, los analistas han seguido mostrando su apoyo a la compañía. Las dos firmas de análisis que siguen a Ezentis recomiendan comprar sus títulos, con un precio objetivo de 0,81 euros por acción, lo que supone un potencial de subida cercano al 24%.

Los analistas no son los únicos que creen en Ezentis. Y es que justo antes de que se abriesen formalmente las conversaciones para refinanciar su deuda, el verano pasado, se conoció que Lierde Sicav, el vehículo de inversión ligado a la familia del expresidente de Telefónica César Alierta, y Cobas Iberia, el fondo de Francisco García Paramés, decidieron invertir en Ezentis en el segundo trimestre del año. Paramés invirtió 1,27 millones en títulos de Ezentis, mientras que Lierde ha confiado 3,61 millones, cifras que convierten a esta compañía en una de las principales inversiones de los dos vehículos,

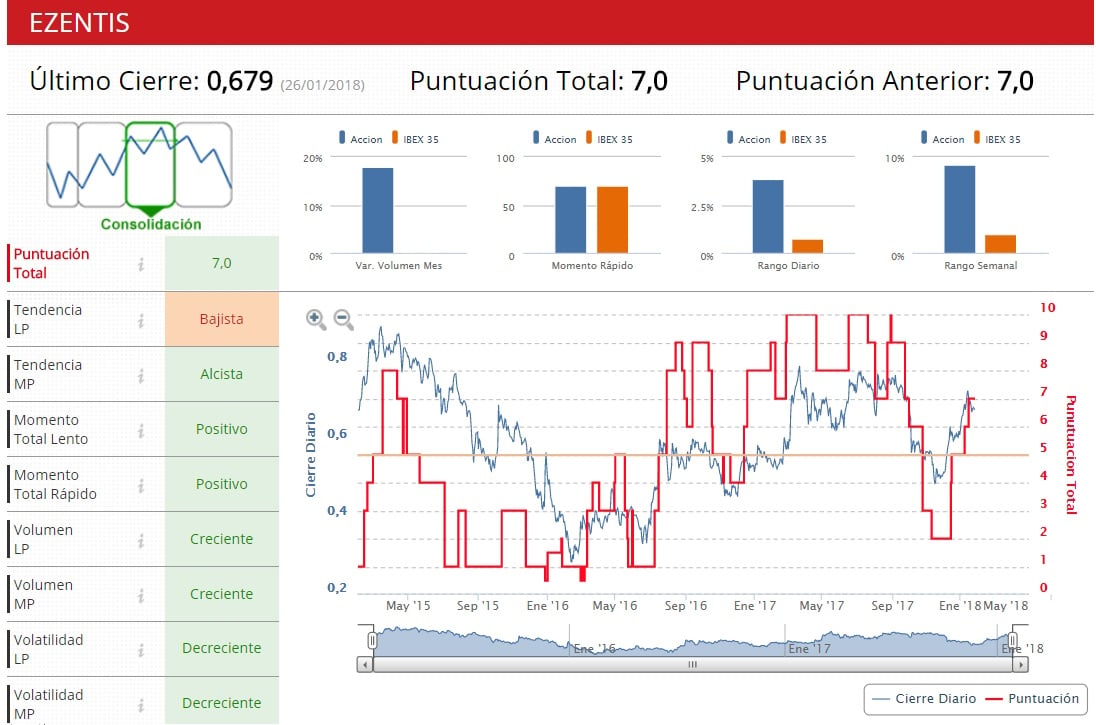

Los indicadores técnicos de Ezentis dan a la compañía una puntuación de 7 sobre 10, al considerar que se encuentra en fase de consolidación, con una tendencia alcista en el medio plazo, pero bajista en el largo plazo, y una volatilidad decreciente en ambos periodos.

Vértice 360º sube un 456%

Tampoco le va mal a Vértice 360º en su regreso al mercado. La productora se apunta una subida del 456,15% desde que el pasado miércoles volvió a cotizar. Ese mismo día subió un 8,62%, para un día después retroceder un 1,45% para apuntarse el viernes una subida del 373,93%. Así, ha llegado a alzanzar los 0,02 euros por acción.

La Comisión Nacional del Mercado de Valores (CNMV) suspendió a la compañía de cotización el 15 de abril de 2014, en respuesta a la decisión de Vértice 360º de solicitar la declaración de concurso voluntario de acreedores.

El regreso al parqué se produce después de que en octubre su consejo de administración de aprobase el nuevo plan de negocio de la compañía, que contempla la reestructuración del grupo societario tras la aprobación el convenio con los acreedores en el marco del concurso.

La compañía acordó con sus acreedores una quita del 95%, en el convenio para la deuda subordinada cuyo importe asciende a 26,82 millones de euros y fijó un plan de pagos que contempla el abono de la deuda subordinada de 1,34 millones de euros que mantienen la sociedad de la compañía sujetas a convenio una vez aplicada la quita.

El plan de la compañía va acompañado de una operación acordeón que consiste en una reducción y ampliación de capital simultánea para compensar las pérdidas registradas en los últimos ejercicios y seguir operando. Tras la consumación de la recapitalización, Squirrel adquirirá una participación de control de Vértice que puede oscilar entre 53,75% y un 90.58%.

Al contrario de lo que sucede con las acciones, los derechos de vértice bajan un 4,75%.

A pesar de los incrementos registrados en los últimos días, invertir en Vértice 360 no está exento de riesgos, tal y como la CNMV y la propia compañía se han encargado de subrayar y entre los que se incluyen el de entrar en liquidación o el de no obtención de los fondos necesarios para garantizar su viabilidad financiera.