Añadir Estrategias de Inversión en Google

La recta final de la OPA Hostil de BBVA sobre Banco Sabadell, pone a esta última, desde el punto de vista bursátil, en una auténtica encrucijada. De modo que, de momento, tenemos que dejar de lado los fundamentales de la compañía y fijarnos más en su comportamiento técnico, e incluso en otras variables, que relativizan la importancia actual de las ratios para marcar el precio del valor.

De hecho la práctica totalidad de los analistas, ante la subida vertical del valor, dejan en potencial negativo la marcha del valor, mientras que, paradójicamente, no presenta recomendaciones de venta en el mercado, el único del sector junto a Banco Santander que no las tiene, y sigue además, subiendo en el mercado.

Así, vamos a ver el comportamiento técnico del valor para comprobar cómo se está moviendo, y las posibilidades que, teniendo en cuenta este análisis marca para poder seguir subiendo, siempre, siguiendo el precio.

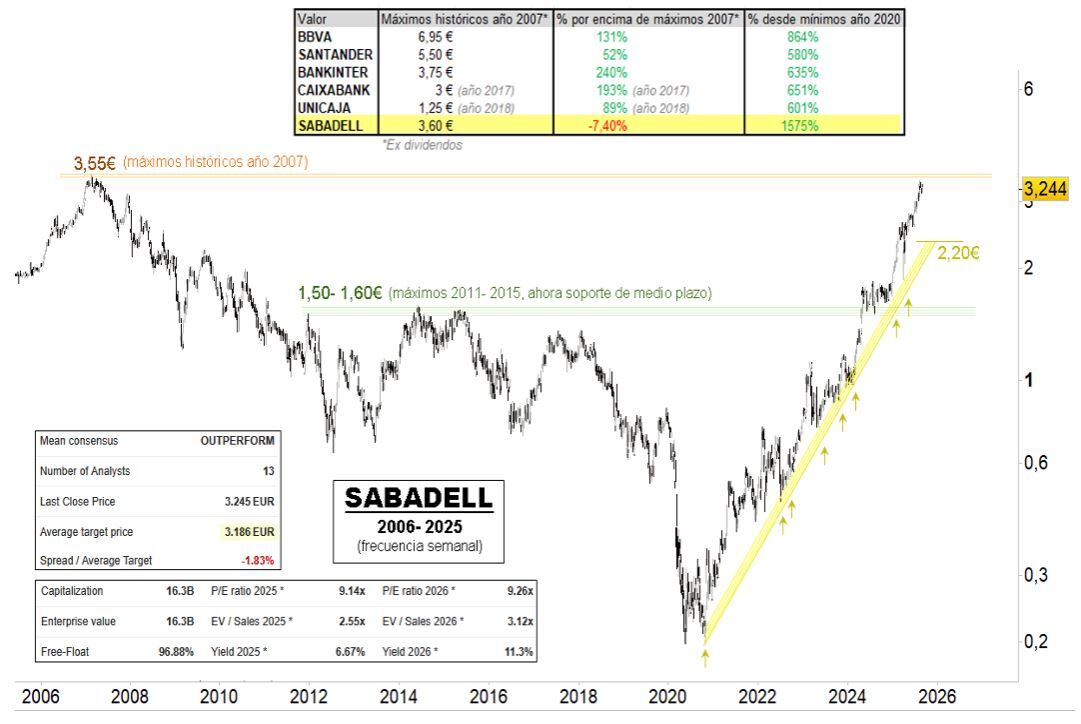

Desde Renta 4, Eduardo Faus, su analista técnico destaca que siendo el banco que, con diferencia, más se ha revalorizado desde los mínimos de 2020 (+1575%), es el único que, por ahora, se mantiene por debajo de los máximos históricos del año 2007, en su caso los 3,55 euros, ex dividendos".

Destaca que el precio presenta dos niveles de capital importancia, a saber, los máximos históricos comentados y la zona del paso de la directriz alcista desde los mínimos de 2020, en 2,20 euros. Una mejora de la oferta de adquisición por parte del BBVA probablemente marcaría el hito de los nuevos máximos de toda su historia bursátil". Todo ello con recomendación de mantener.

Y es que ese, a la espera de otras noticias que se pudieran producir en esta recta final, es ahora mismo el núcleo central del futuro inmediato de su cotización, que, en foto fija, le convierte en el cuarto valor que más sube en lo que va de año del Ibex 35,con avances acumulados del 88%, subidas del 3,5% semanales, del 1,77% mensuales y que rozan el 20% en el último trimestre.

Con ganancias interanuales del 101% y, en los dos últimos años, del 272%.

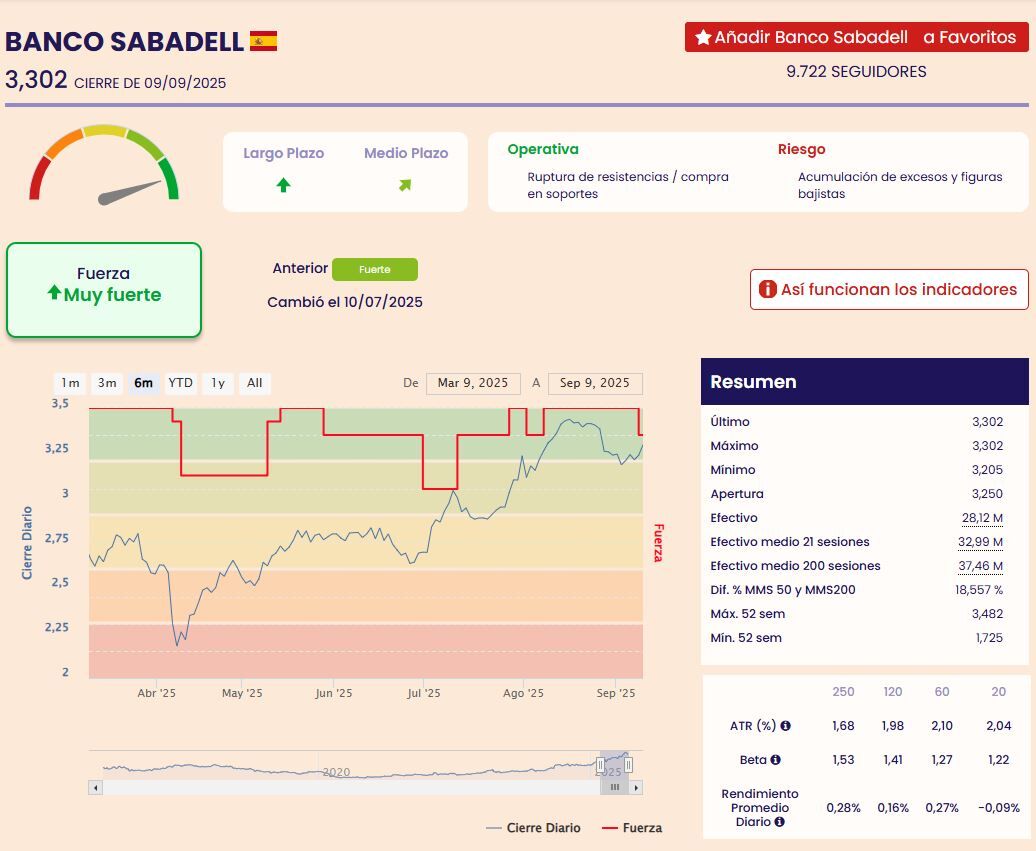

Desde los Indicadores de Fuerza Premium de Estrategias de Inversión, comprobamos como se mantiene con niveles de muy fuerte, con esa tendencia mientras a medio plazo, se mantiene fuerte, con operativa de ruptura de resistencias y compra en soportes y riesgo de acumulación de excesos y figuras bajistas.

De facto, se ha mantenido en niveles de muy fuerte, con alguna incursión en fuerte, como ocurrió a principios del pasado mes de julio. Desde ahí se mantiene en niveles de muy fuerte, destacando el vigor técnico que muestra el valor.

La clave futura, es si finalmente, y aunque BBVA lo niega, hay mejora en el precio de la oferta, que se ha quedado claramente obsoleta a decir de los analistas. De hecho, parece que desde Sabadell consideran que apenas hay un 20% de posibilidades de que la oferta salga adelante tal y como está planteada en estos momentos, tal y como destaca el periódico el País.

Y una posible mejora, podría disparar, si hay margen sobre cotización suficiente, el precio de la acción, aunque como decimos, de momento, al menos en público, no se contempla.

Y es que, de momento, el canje sería el siguiente: por 10.000 acciones de Sabadell recibirían los accionistas 9.080 entre acciones de BBVA y efectivo. Es decir, la prima negativa, frente a la ofertada hace casi año y cuatro meses, sería del 9,2%.

El otro factor es el contrario. Qué puede pasar con las acciones de Sabadell si sigue en solitario en su cotización en el mercado. Una primera reacción, podría ser claramente alcista, aunque lo cierto es que sí quedaría pendiente el pago a los accionistas: 2.500 millones de euros de dividendo extraordinario con reparto de 50 céntimos por acción, que se sumaría a los 1.300 previstos con cargo a los resultados de 2025.

En total, el dividendo por acción de Sabadell será en 2025, 2026 y 2027 superior a los 20,44 céntimos brutos por acción pagados en 2024, mientras que la remuneración total sumará 6.300 millones de euros. Pero en su presunta marcha en solitario, pesará ese activo menos, la filial británica vendida al Santander, lo que repercutiría en sus resultados.

Todos estos factores- y alguno más- marcarán el devenir de la acción en el futuro inmediato a la espera de la consecución de la OPA.