Añadir Estrategias de Inversión en Google

No cabe duda de que el 2021 está siendo un muy buen año para Fluidra que, tras el confinamiento derivado de la crisis del coronavirus, comenzó a experimentar un gran crecimiento de la demanda de servicios de piscina. Este crecimiento impulsó a la compañía hasta posicionarse como una de las mejores empresas del Ibex 35.

En lo que llevamos de año, Fluidra se mantiene como el segundo valor más alcista de la bolsa española con una revalorización por encima del 82%. Asimismo, sus títulos avanzan hoy un 2% en la bolsa y se mueven entorno a los 38 euros, cifra que, de cerrar así la jornada, le haría marcar nuevos máximos históricos.

Además, expertos y analistas ven en Fluidra una capacidad de crecimiento todavía mayor. Por su parte, JP Morgan en su última valoración hacia la compañía elevaba su precio objetivo hasta los 43 euros por acción desde 40 euros, mientras que Berenberg le otorga un precio objetivo de 42,50 desde 41 euros.

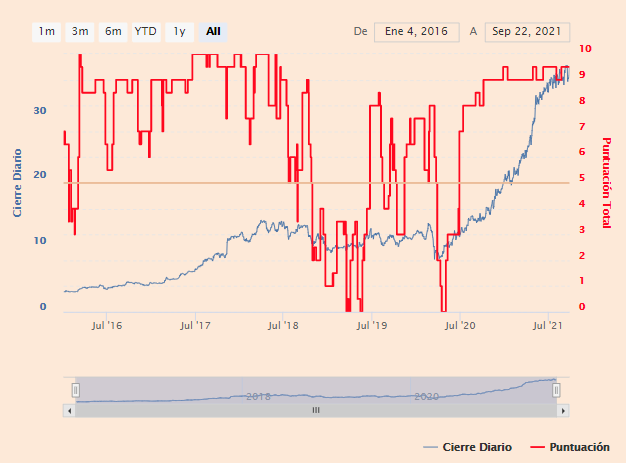

Los indicadores técnico de bolsa le otorgan una puntuación total de 9,5 sobre los 10 puntos posibles, lo que hacen de Fluidra el mejor valor del Ibex 35 por técnico. Asimismo, destacan en positivo la tendencia alcista a medio y largo plazo, el momento total, el volumen creciente y el rango de amplitud decreciente a medio plazo. Como único indicador menos favorable, el rango de amplitud creciente en el largo plazo.

Desde el lado financiero de la compañía, Fluidra cerraba un excepcional primer semestre de 2021 con una cifra de ventas de 1.186,7 millones de euros, con un crecimiento de un 53,9% respecto del año anterior (+57,1% a tipo de cambio constante). Además, la adquisición de CMP aporta una cifra de ventas de 42,8 millones de euros.

Además, el EBITDA ha crecido en 142,5 millones de euros pasando de 161,1 millones de euros el año anterior a 303,6 millones de euros en el 1S21, +88,45%. El Margen Bruto ha mejorado del 52,0% del año anterior al 52,9% de este ejercicio, provocado fundamentalmente por el mix de producto y mercado y el incremento de precios por encima de las materias primas.

Plan Estratégico 2022

Fluidra presentaba en abril un nuevo Plan Estratégico y revisaba al alza su previsión de crecimiento en las principales partidas de la cuenta de resultados gracias a las últimas adquisiciones; ya publicadas las cuentas correspondientes al primer semestre 2021 Fluidra mejoraba de nuevo su Guidance y ya en septiembre, tras anunciar la compra de la estadounidense S.R. Smith volvía a sorprender Fluidra con una nueva revisión al alza en sus objetivos. Así, el Guidance actual de Fluidra es:

- Incremento de ventas de 35-40% a 37-42%

- El margen EBITDA permanece entre 25% y 25,5%

- El crecimiento del beneficio de caja neto por acción (Cash EPS) aumenta del 80%-90% al 83-93%

Dividendo de Fluidra

Fluidra retomó el pago de dividendos post fusión en el 2020, con el abono de 0,21 euros por acción en octubre y ahora ha decidido elevar el pago un 90% en 2021, hasta 0,40 euros por acción contra reservas voluntarias y que ascenderá a un máximo de 78 millones de euros. Así, Fluidra realizó un primer pago de 0,2 euros por acción el 6 de julio y realizará otro complementario también de 0,2 euros el 3 de noviembre.

Valoración Fundamental de Fluidra

Según el análisis fundamental de María Mira, “el equity story de Fluidra permanece intacto, con un mercado fuerte y resiliente, junto con márgenes crecientes y una fuerte generación de caja”.

Sobre la retribución al accionista añade, “mejora además la retribución al accionista gracias a la fuerte generación de caja, un balance saneado y la sólida situación que vive tanto el sector en general como Fluidra en particular”.

“En una valoración por múltiplos y con un BPA estimado para el cierre de 2021 de 0,97€/acción, en base a nuestras propias estimaciones y el consenso del mercado y revisado al alza tras las últimas adquisiciones y su nuevo Plan Estratégico, Fluidra modera ratios. Ahora la compañía cotiza con un PER de <39v, por debajo de su media histórica y, por tanto, con margen de crecimiento. Si ajustamos este ratio PER, con el crecimiento del BPA estimado, el múltiplo PEG se mantiene muy moderado y muestra el potencial alcista que todavía tiene el valor (PEG <0,45v)”.

Por último, María Mira señala que “en base a nuestra valoración fundamental, reiteramos recomendación de comprar para el valora medio/largo plazo.”