Añadir Estrategias de Inversión en Google

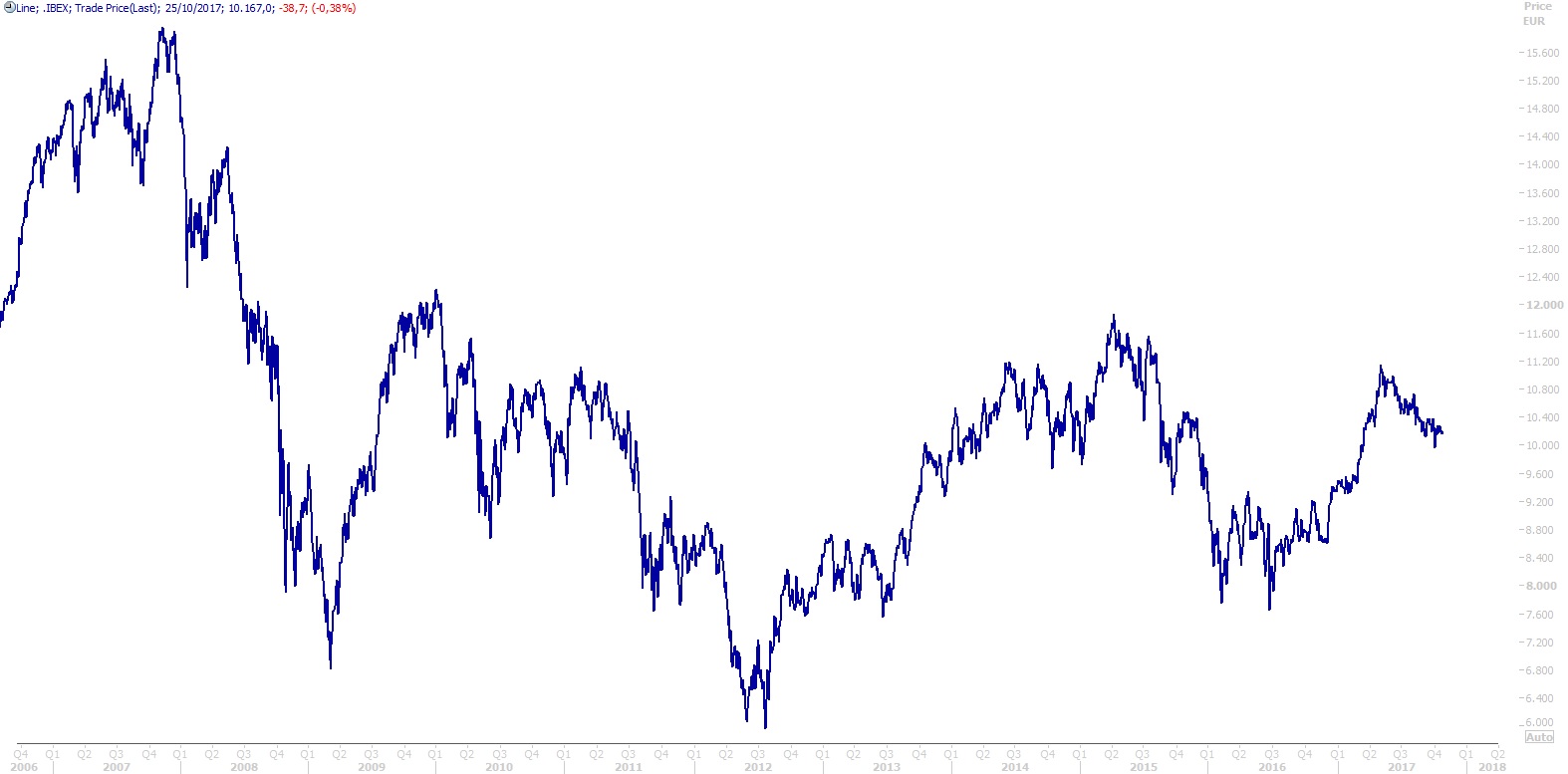

El 8 de noviembre de 2007 el Ibex 35 alcanzó los 15.945 puntos, o lo que es lo mismo, sus máximos históricos. Desde entonces, ha perdido un 36%. Si quisiera recuperar esos niveles, el principal indicador de la bolsa española debería subir un 56%. Entre esa fecha y hoy, España ha sufrido la crisis inmobiliaria y de deuda soberana de 2012, la reestructuración financiera y el referéndum de Reino Unido para salir de la UE, así como episodios de inestabilidad política.

Y es que, mientras que las principales economías mundiales sufrían la crisis financiera, en España la situación empeoraba ante la exposición al sector inmobiliario, que contagió al sector bancario y que desembocó en un problema de endeudamiento y de aumento del desempleo. La bolsa española simplemente registraba lo que sucedía en el país. Primero con el auge de constructoras e inmobiliarias, después con la desaparición de estas y los descensos de la cotización de las entidades financieras, envueltas en ampliaciones de capital y en un largo proceso de reestructuración que aún hoy no podemos dar por concluido.

Así, el analista de XTB, Joaquín Robles destaca que desde que el selectivo español alcanzara sus máximos históricos “hemos sufrido una de las mayores crisis a nivel global de la historia, lo que ha penalizado de forma profunda la evolución de la economía española y de sus principales empresas”, no solo de las constructoras, “a pesar de la importancia que tenían sobre el índice español antes de que estallara la crisis”.

En la misma línea, el profesor del IEB Miguel Ángel Bernal considera que “no solo ha sido la salida de inmobiliarias y constructoras, sino también el batacazo de los bancos, que con sus continuas ampliaciones de capital han hundido sus cotizaciones”.

Entre las empresas que conformaban el Ibex 35 en 2007 se encontraban Altadis, Banco Popular, Sogecable, Cintra, Banesto o Aguas de Barcelona. Trece han sido las compañías que han salido del índice de referencia. Sin embargo, según Robles, la esencia continúa siendo la misma, ya que la mayor parte de la ponderación del indicador sigue estando en manos del sector bancario y las constructoras, así como en Telefónica e Inditex.

El gestor y presidente de Buy&Hold, Julián Pascual, explica que no hay mucha diferencia entre aquel Ibex y este y que, tal vez, lo más significativo haya sido “la entrada de nuevas empresas como Inditex, Amadeus y Grifols, que ahora tienen una ponderación importante”, además de la fuerte reducción en el peso de las inmobiliarias y constructoras respecto al 2007.

En la misma línea, Bernal subraya que unos de los principales cambios en la composición del selectivo ha sido la salida de las inmobiliarias, hoy en su mayoría desaparecidas. El peso de las constructoras en el indicador antes del estallido de la crisis y la burbuja del ladrillo era evidente y parece que no hay compañías que puedan tomarles el relevo, más allá de los bancos.

Ni si quiera parece que puedan hacerlo las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMIs), compañías que suponen una nueva forma de invertir en el ladrillo, una vez que la era de las inmobiliarias clásicas ha llegado a su fin.

Eso sí, las socimis, cuya irrupción ha sido uno de los mayores cambios del Ibex 35, podrían seguir teniendo recorrido, según apunta Robles, ya que “la recuperación económica ha impulsado de nuevo el mercado inmobiliario y el actual dinamismo en el mercado del alquiler en España está favoreciendo el buen comportamiento de este tipo de compañías”. Robles también destaca que las principales socimis, como Inmobiliaria Colonial o Merlin Properties, han nacido tras la crisis, por lo que son empresas sin grandes niveles de endeudamiento y con la mayoría de los activos a precios de mercado.

Sobre el relevo a las inmobiliarias, Pascual señala que “en España seguimos sin tener una presencia de empresas equivalente a la de otros países europeos en sectores como tecnología, alimentación o farmacia”, al tiempo que considera que las empresas más importantes que han tomado el relevo a las constructoras son Inditex, Aena, Grifols, Cellnex y DIA.

Pero, ¿puede el Ibex volver a rozar los 16.000 puntos? Miguel Ángel Bernal se muestra optimista porque “la economía siempre va hacia delante” y afirma que los valores cuentan con la inflación como impulso, por lo que el incremento de los precios será recogido en la cotización. En otra muestra de optimismo, Bernal recuerda que “el Ibex no es el mejor indicador de los rendimientos ofrecidos por la bolsa, pues no tiene en cuenta los dividendos” y añade que el Ibex Total Return, que si tiene en cuenta la retribución al accionista, ya está por encima de la cotización de la mencionada fecha.

%%%Configura tus alertas sobre Ibex 35|IBEX-35%%%

Por el contrario, Joaquín Robles considera que es muy difícil que en el corto plazo el Ibex alcance esos niveles y señala que “desde luego si eso ocurriera tendría que estar respaldado por un fuerte y prolongado crecimiento y una coyuntura económica favorable”. Por ello, añade que “en el caso de que lleguemos a estos niveles es seguro que será con una fuerte revalorización del sector financiero, ya que tiene una ponderación superior al 30% dentro del selectivo”.

Robles destaca que los inversores apuestan por la resolución del desbloque político para volver a ver al Ibex en el rango entre 10.400 y 10.850 puntos. “El objetivo a corto plazo para el Ibex 35 es volver a consolidar los niveles entre los 10.400 y los 10.850 puntos, para más tarde, y si las condiciones del mercado lo permiten, tratar de atacar de nuevo los 11.000 puntos”, explica.

El director de Admiral Markets en España, Juan Enrique Cadiñanos, ni cree que el selectivo pueda acercarse a los máximos históricos ni lo espera porque “no sería algo sano para los mercados de renta variable”, ya que, en su opinión, las empresas españolas “no tienen fuerza suficiente ni estructura para soportar un 16.000 en el Ibex. Podríamos ver un 12.000 e incluso un 13.000 pero 16.000 me parecería demasiado”. Para Cadiñanos, un objetivo realista para el indicador en el corto plazo son los 10.400 puntos, mientras que en el largo plazo ve al selectivo en los 12.500 enteros. Eso sí, advierte de que “podríamos ver un 9.000 en el Ibex y no tener por qué alarmarnos”. Sin embargo, a Robles le “cuesta creer que vayamos a caer por debajo de los 10.000 puntos en lo que resta de año”.

Puede acceder a todos los contenidos de la revista de Estrategia de Inversión en este enlace.