Añadir Estrategias de Inversión en Google

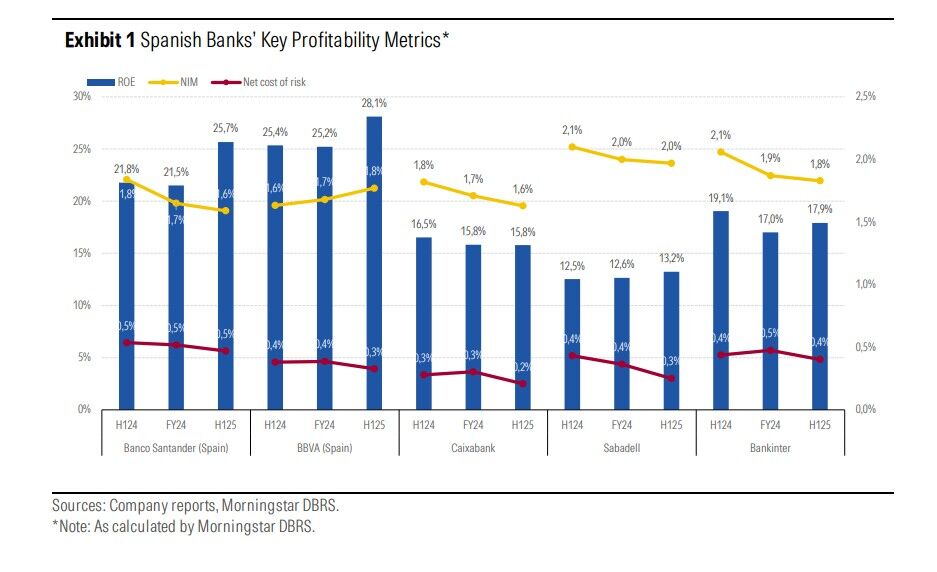

Morningstar DBRS, tras los resultados de la banca del primer semestre indica en su último informe que los bancos españoles continúan su impulso con otro trimestre de sólidos resultados, lo que apunta a otro año de altas ganancias.

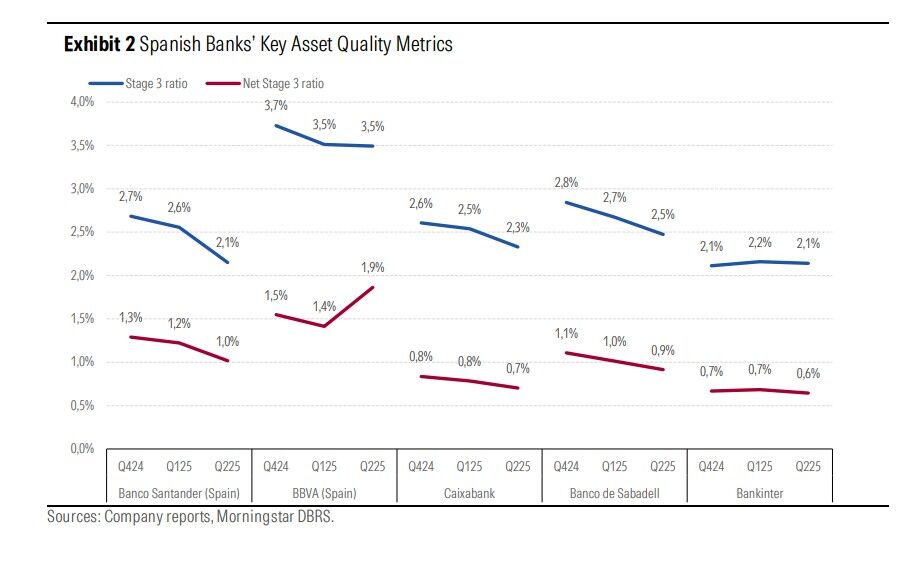

Destaca en su análisis que la mayoría de los bancos españoles informaron de una mejora en la calidad de los activos intertrimestral a pesar del aumento general de la actividad gracias a la resiliente economía nacional, consolidando una tendencia a la baja desde el cierre de 2023.

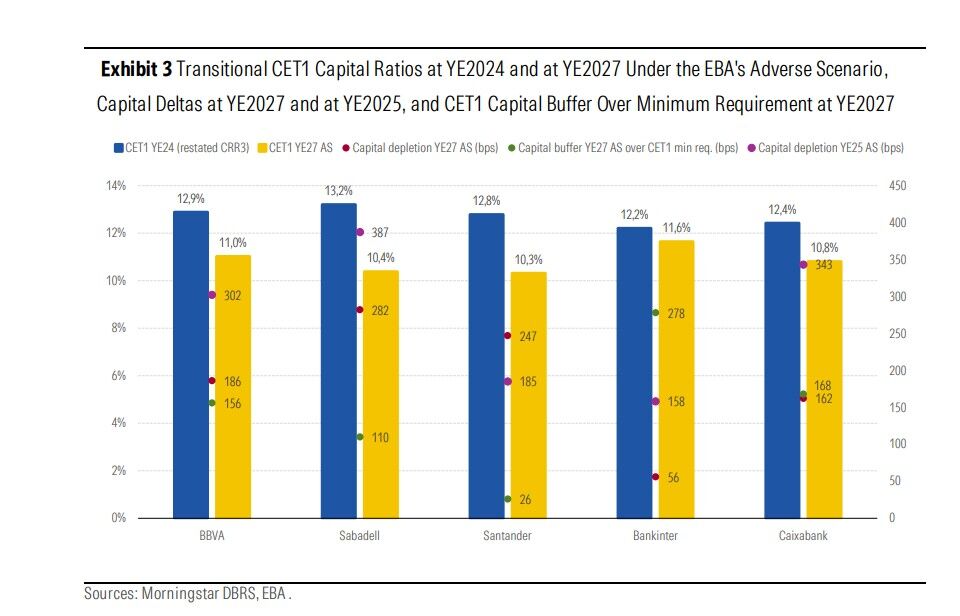

Señala que también obtuvieron buenos resultados en la prueba de estrés de la UE de 2025, con un agotamiento de capital promedio informado en el escenario adverso de la prueba de estrés de 185 puntos básicos, muy por debajo del promedio europeo.

Para María Jesús Parra, vicepresidenta de Calificaciones de Instituciones Financieras Europeas "la rentabilidad general se vio respaldada por un sólido crecimiento del volumen de préstamos, el aumento de las comisiones netas y un coste neto de riesgo contenido, gracias a una economía española sólida y resiliente a pesar de la situación geopolítica actual". Indica que "prevemos otro año sólido de alta rentabilidad impulsado por un sólido crecimiento del crédito, una alta eficiencia operativa, menores impuestos bancarios y un coste neto de riesgo moderado".

De forma individual, también destaca dos aspectos del mercado: la venta de TSB por parte de Sabadell y su efecto sobre la entidad, también la compra de la entidad británica sobre Santander y su nuevo posicionamiento en el Reino Unido, además de analizar el nuevo plan estratégico hasta 2027 del banco que preside Josep Oliú.

Respecto del margen de intereses, el informe señala que en la primera parte del año bajó un 3,1% debido a la bajada de los tipos de interés. Sin embargo, el sólido crecimiento de la inversión crediticia, con un aumento del 5,4 % interanual y del 2,9 % intertrimestral en la inversión bruta agregada en todos los segmentos, junto con una mayor base de depósitos, menores costes de financiación mayorista y mayores ingresos de las carteras ALCO, han mitigado parcialmente la presión sobre el temido margen con las rebajas del BCE.

Para lo que resta de 2025, preven desde Morningstar DBRS que la presión sobre el margen de intereses se modere a medida que el volumen de préstamos siga creciendo y los depósitos se revaloricen con rendimientos más bajos. De hecho, en el segundo trimestre de 2025, este indicador agregado se mantuvo prácticamente sin cambios intertrimestralmente, con Bankinter Santander y BBVA registrando un nivel más alto intertrimestralmente, mientras que Caixabank y Sabadell registraron un margen de intereses estable intertrimestralmente.

La mayoría de los bancos han registrado además una mejora en la calidad de los activos intertrimestrales a pesar del crecimiento en el volumen de nuevos préstamos, consolidando la tendencia descendente en préstamos morosos (NPL) observada desde el cierre de 2023. Los NPL agregados disminuyeron un 5,2% intertrimestral y un 11,7% interanual, mientras que los préstamos de Etapa 2 disminuyeron un 0,7% y un 12,7%, respectivamente.

Como resultado, la tasa de morosidad agregada se situó en el 2,4% a finales de junio de 2025, una caída de 21 puntos básicos intertrimestrales, mientras que la tasa de préstamos de Etapa 2, que consideramos un indicio temprano de deterioro de la calidad de los activos, disminuyó 15 puntos básicos intertrimestrales, hasta el 4,2% a finales de junio de 2025. Los bancos mantienen una de las tasas de cobertura de NPL más sólidas entre sus pares europeos, lo que se traduce en una tasa de morosidad neta del 0,9% a finales de junio de 2025.

Respecto de los test de estres, destaca que el riesgo crediticio fue el principal factor de reducción de capital entre 2025 y 2027. La principal diferencia entre el rendimiento de los bancos se explica por su exposición crediticia, ya que los bancos con carteras más expuestas a pymes y préstamos al consumo se ven ampliamente perjudicados en el escenario adverso.

Además, la diversificación internacional de bancos como BBVA y Banco Santander también ha perjudicado a los bancos, ya que los supuestos macroeconómicos del escenario adverso para algunos de los países en los que operan fuera de España fueron peores que los utilizados para España.

Además el informe se refiere en concreto a la venta de la británica TSB de Sabadell a Santander. Señala que si bien la venta de TSB reducirá la diversificación geográfica y de ingresos de Sabadell, "la consideramos una oportunidad para que Sabadell se centre en España, donde vemos sólidas oportunidades de crecimiento respaldadas por el sólido entorno económico del país".

Pero estiman que puede ser muy beneficiosa la compra para la entidad que preside Ana Botín. "Consideramos la transacción como una adquisición importante para Santander, ya que refuerza significativamente su presencia ya consolidada en el Reino Unido y estimamos que esto convertirá a Santander en el cuarto banco más grande por activos totales en el país".

Y señalan, "creemos que esto permitirá a Santander alcanzar la escala suficiente para superar los recientes desafíos en su negocio en el Reino Unido, en particular la baja rentabilidad, que llevó al grupo a considerar una posible salida del país a principios de este año".

Además resaltan las premisas del Plan Estratégico de Sabadell hasta 2027: " Fijó como objetivo un ROTE del 16 % para el ejercicio 2027, excluyendo TSB, que se compara con un ROTE estimado del 14,4 % para el ejercicio 2025, incluyendo TSB. Sabadell espera lograr esta rentabilidad mediante un sólido crecimiento de los préstamos y depósitos, un crecimiento de las comisiones impulsado por la gestión de activos y patrimonios, costes contenidos que permitan inversiones estratégicas en TI y un coste neto del riesgo moderado de alrededor de 40 puntos básicos".