Añadir Estrategias de Inversión en Google

No hay IBEX 35 en máximos sin los bancos. Una realidad que hemos visto desde marzo hasta mayo a cuenta del conflicto de Oriente Medio que ahora parece reavivarse con lo que los parámetros del mercado pueden cambiar. Pero los 5 registrados en junio y el único de julio nos acercan a la idea de que el selectivo puede lograr nuevas cotas, superando la mágica cifra que tiene a la vuelta de la esquina, los 20.000 puntos, en cuanto se difumine de nuevo la realidad geoestratégica, que aunque tarde, lo hará.

Y sin llegar al infinito y más allá, sí superar la cota de los 21.000, con permiso de la macroeconomía, los fundamentales y el aspecto técnico de la banca en su conjunto, pero siempre teniendo en cuenta factores como la geoestrategia que tanto incide en el mercado en lo que llevamos de año.

Los resultados, el próximo catalizador

Un sector más que fundamental que lo primero que hará para enfrentarse al mercado en un par de semanas es confesarse ante analistas e inversores. Hablamos de la publicación de sus cuentas correspondientes al segundo trimestre del año. En general, se esperan resultados muy favorables, a pesar del entorno que los ha marcado.

Y ahí, fundamental un factor: el nivel de avance del margen de intereses. Desde CaixaBank indicaba su director financiero que la tendencia alcista en esta ratio continuará, y no solo en este 2026, sino también en 2027 y 2028, debido a la repreciación del crédito, castigado en trimestres anteriores. Sin duda, recordemos, uno de las entidades más a flor de piel de cara a los tipos.

Desde Citi visualizan un beneficio neto para el segundo trimestre del orden de los 1.500 millones, con 300 en el caso de Bankinter y unos 660, para Sabadell.

En el caso de Santander, las previsiones de RBC también son positivas. Para el año fiscal 2026, dice la entidad canadiense "nuestro beneficio ajustado antes de impuestos también se mantiene prácticamente sin cambios, ya que el impulso a los ingresos derivado del tipo de cambio (principalmente en México y Brasil) se ve compensado en gran medida por mayores costos (tipo de cambio) y deterioros (Argentina)".

Y así es como queda: el análisis proyecta un beneficio antes de impuestos de 21.690 millones de euros y un beneficio neto atribuible de 16.230 millones de euros, para la entidad que preside Ana Botín.

Desde UBS además, consideran que no habrá un deterioro de los beneficio en mercados como el estadounidenses, por la calidad de sus activos, aunque estarán muy atentos a lo que ocurra en Brasil.

A esto se une la compra de TSB para crecer en el Reino Unido, un mercado del que se dudaba seriamente y que ahora potenciará la entidad. Desde Barclays también consideran que, tras un primer trimestre sólido, el segundo servirá para elevar las previsiones de beneficios.

Mientras, desde Citi, destacan un beneficio neto subyacente de aproximadamente 3.700 millones de euros. Y señala n que una mejora de comisiones compensaría las pérdidas de crédito en países como Brasil y también como Argentina.

Para BBVA, los expertos de Jefferies ven más allá de lo inmediato poniendo en foco en una mejora de sus previsiones de beneficios de un 5% para 2027 y del 7% para 2026, debido a la mejoría de los ingresos netos por intereses.

El negocio en España está funcionando bien, respaldado por el fuerte crecimiento y el contexto de tipos de interés favorables, a pesar de los mayores costes a corto plazo. Y aunque la recuperación en Turquía se retrasa las noticias negativas están descontadas. En cuanto a México, que representa el 45% de los beneficios, sigue siendo el principal motor de debate.

Los nuevos motores de crecimiento, concretamente los bancos digitales y las operaciones de banca corporativa y de inversión fuera de los mercados principales, representan, en nuestra opinión, una fuente de potencial alcista, aunque pequeño en el contexto del grupo.

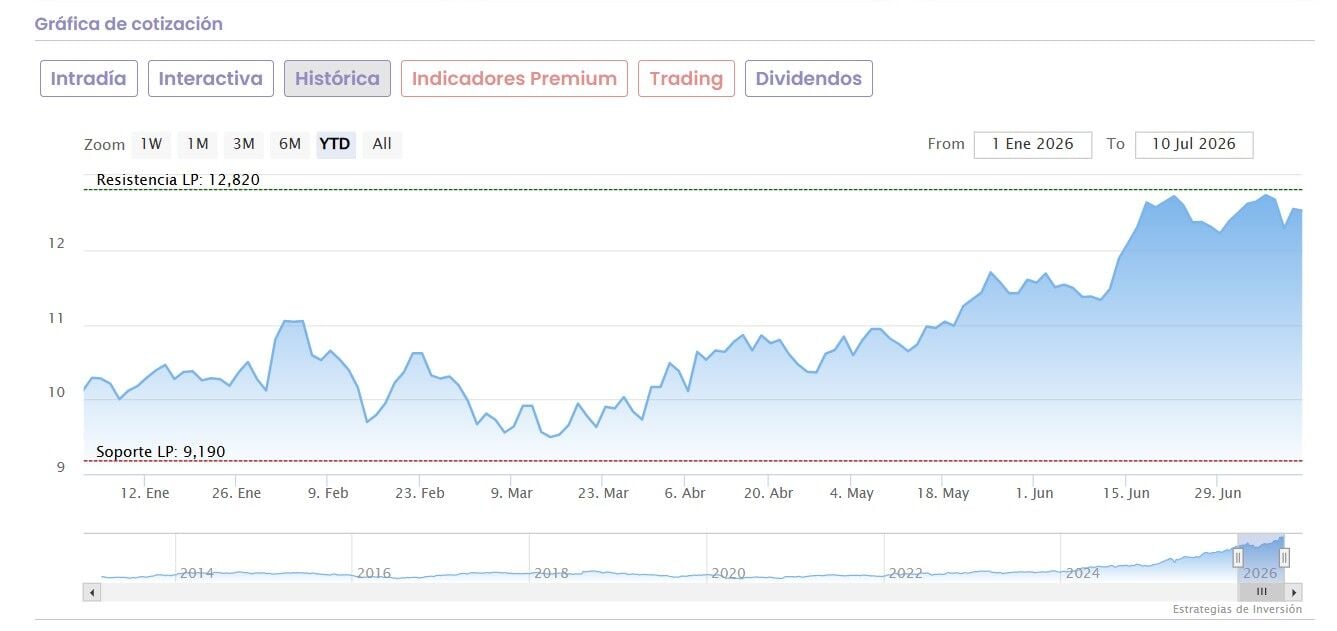

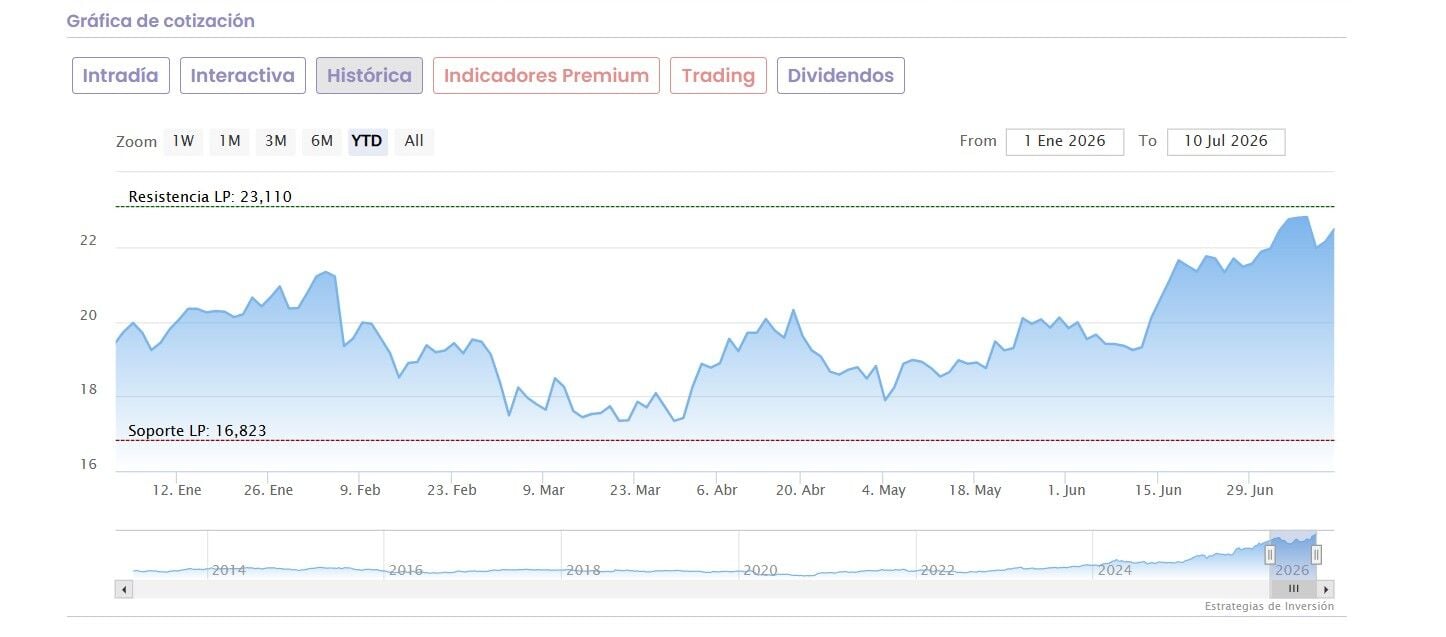

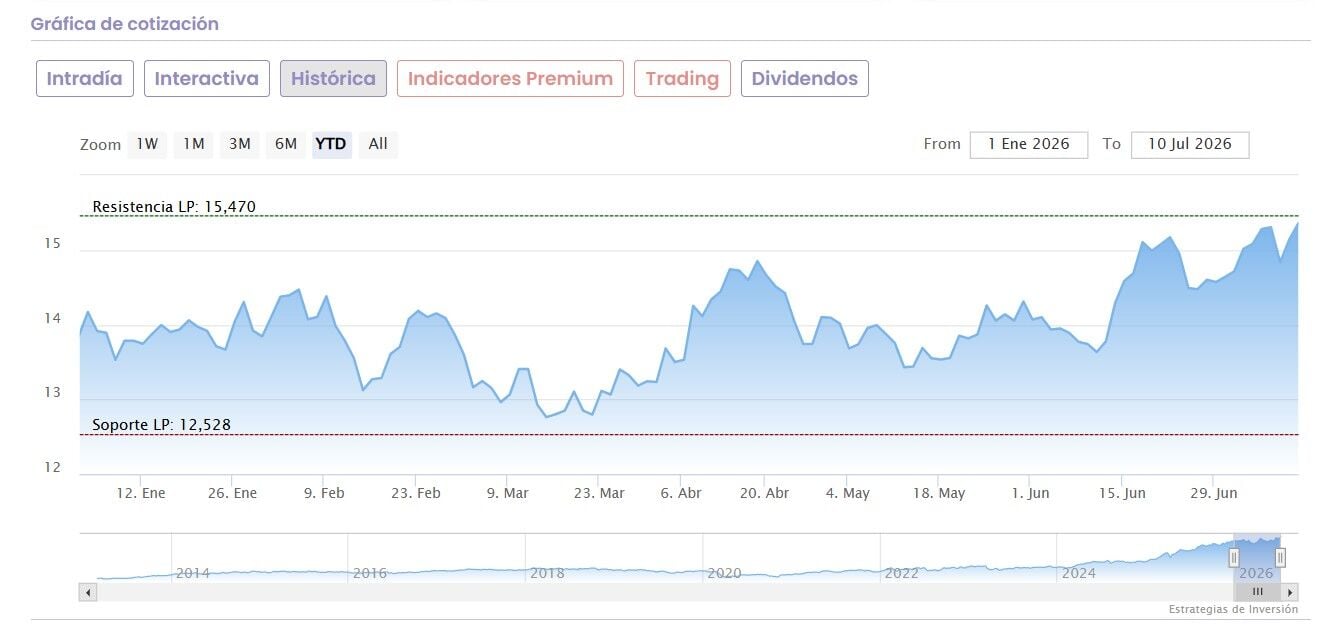

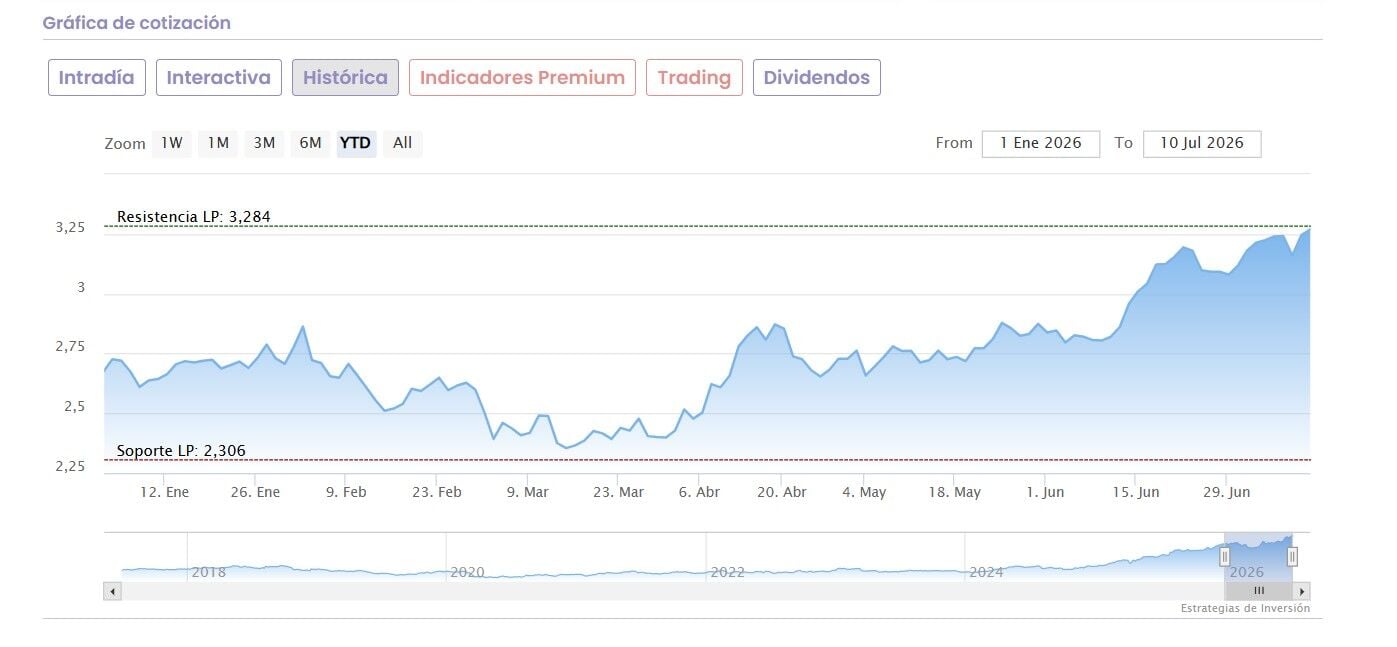

Ahora mismo, además, María Mira, analista fundamental de Estrategias de Inversión nos marca los puntos débiles y fuertes de cada uno de los seis valores bancarios del Ibex 35.

Análisis fundamental de cada uno de ellos que pueden encontrar aquí, así como su entorno de mercado.

Vientos de cola, la subida de tipos del BCE ¿Y la Fed?

Hay sin duda otro factor que ayudará en esta fortaleza de forma importante. La primera subida de tipos desde 2023 del BCE que muchos han criticado, pero que puede sin duda tomar forma si atendemos al repunte de la incertidumbre a cuenta de la reactivación del conflicto. Lo que muchos en el mercado comentan que el Banco Central Europeo debería 'corregir' en próximas reuniones, puede que sea un factor ahora a considerar, para beneficio de los bancos.

En su caso, esa potencial inflación latente y persistente es una hoja de doble filo para los bancos. Pero la potencialidad y el cambio de sesgo del conflicto lleva a la Fed a pensar en subidas de cara a octubre, con un 47% del mercado, según FedWatch de CME decantándose ya por subidas de 25 pipos para la reserva federal estadounidense.

Dividendos, la nueva tracción sobre los bancos para los inversores

Hay otro viento de cola que se ha convertido, y en el que han invertido tanto dinero como grandes esfuerzos los bancos cotizados para atraer el interés inversor. Hablamos de la remuneración a los accionistas, entre dividendos y recompra de acciones.

Y todo ello viene de la mano de la rentabilidad alcanzada como consta en los últimos datos del Banco de España. Alcanza, de forma conjunta para todo el sector en el primer trimestre del año, el 17,33%. Factores como los resultados extraordinarios, caída de la morosidad y posición de liquidez por encima de lo exigido ha reforzado sus niveles de capital.

La ratio CET1 se situó en el 14,26%, mientras que la ratio Tier 1 ascendió al 15,75% y la ratio de capital total alcanzó el 18,36%. Solvencia asegurada por tanto que da margen para estos pagos.

Por actualizar, nos acercamos a BBVA que ha repartido, con cargo a 2025 0,92 euros por acción, el mayor de la historia de la entidad, con recompras de 3.960 millones de euros. Hasta 2028, pagos conjuntos de 36.000 millones.

En Banco Santander la idea es duplicar el dividendo abonado en 2025 para tres años después, 2028. 0,24 euros por acción, un 14% superior al de 2024, también con continuas y nuevas recompras de acciones, con ejecución de casi el 70% para los más de 5.000 millones de euros establecidos en la última.

Por cierto que la entidad cántabra es la única cotizada española que incluye UBS en su lista mundial de compañías con dividendos de mayor calidad y sostenibilidad, por la solidez financiera del banco y su capacidad para mantener la remuneración al accionista a largo plazo.

Ya para Caixabank 0,5 euros de dividendo por acción, un 15% superior, con idea de distribuir entre los accionistas entre un 50 y un 60% de su beneficio neto para el presente ejercicio. El próximo, en noviembre.

Por su parte, Unicaja reparte 443 millones de euros, con hasta un 70% de payout, porcentaje del beneficio que se destina a dividendos, y un 20% más que en el pasado año.

Para Banco Sabadell, es casi su joya de la corona, de la que ha hecho gala con el extraordinario pagado a sus accionistas a cuenta de la venta de TSB a Santander, con rentabilidad por dividendo, ahora ya recuperándola en precio, con pago de unos 6.450 millones de euros hasta 2027.

Hasta cuatro dividendo paga al año Bankinter, con un global, con cargo a los resultados de 2025 de 0,57 euros por acción.