Añadir Estrategias de Inversión en Google

Tras la dura batalla librada entre BBVA y Banco Sabadell durante más de un año; el primero con una OPA hostil y el segundo, intentando convencer a su accionariado de que no acudiera a la oferta, es hora de mirar cómo les ha ido a sus respectivos accionistas tras aquel “no” que ponía fin a esta larga historia.

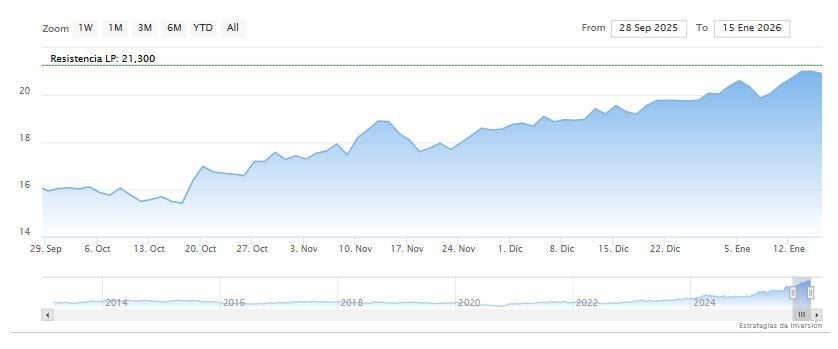

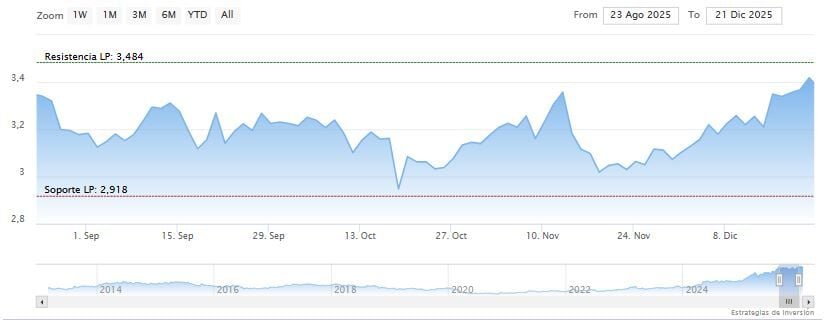

Una primera lectura apunta a un claro vencedor: la acción del BBVA ha subido un 30% desde los 15,89 euros del 16 de octubre hasta los 20,76 euros actuales, y el banco ha rebasado por vez primera la frontera de los 100.000 millones de euros de capitalización bursátil. El accionista de Banco Sabadell, aunque no le han faltado algunas plusvalías en estos cuatro meses, se encuentra actualmente con el mismo precio del feliz día del “no”: 3,25 euros por acción.

Sin embargo, como suele ocurrir en la Bolsa no todo es tan sencillo. Y hay matices interesantes. Fuentes próximas a BBVA destacan que no haber acudido a la OPA ha variado sustancialmente la ecuación de canje. Si antes por cada acción de BBVA tenían que entregar 4,8 acciones de Sabadell, ahora ese canje sería, una de BBVA por cada 6,5 acciones de la entidad presidida por Josep Oliú. Dentro del mundo de las hipótesis esto supone que el accionista de Sabadell ha dejado de ganar un 33% por no aceptar la ecuación de canje o porque la opa decayera.

Pero la revalorización del banco a cuyo frente está Carlos Torres también se ha apoyado en su generosidad con el accionista, la actual y la futura. El pasado año aumentó la remuneración al accionista, incluyendo el pago de un dividendo a cuenta de 1.800 millones de euros (32 céntimos por acción, el más elevado de su historia), y una recompra de acciones cercana a 1.000 millones de euros. Además, puso en marcha un nuevo programa de recompra de acciones extraordinario de cerca de 4.000 millones de euros, cuyo primer tramo -ahora en ejecución- ronda los 1.500 millones de euros.

Una buena marcha del banco que se concretaba esta semana con las declaraciones del presidente de retribuir al accionista con 36.000 millones de euros, bien en forma de dividendo en metálico, bien mediante la recompra de acciones hasta 2028. También desde los analistas hay halagos para el BBVA. Goldman Sachs, incluía el valor en su “Conviction list” del mes de enero de valores europeos. La analista Sofie Peterzens prevé que BBVA duplique el crecimiento de ingresos del sector en 2026, dada su exposición a mercados de alto crecimiento como México, Sudamérica, Turquía y el sur de Europa. “Este crecimiento de ingresos debería combinarse con la digitalización y la eficiencia operativa para generar mayores rentabilidades y flexibilidad de capital. A pesar de estas mayores rentabilidades, BBVA cotiza en línea con el sector”, concluye en los argumentos para incluir al banco en esta lista de valores preferidos.

También Bank of America (Bofa) elige a BBVA 'top pick' (valor preferido) con una recomendación de 'comprar' y una valoración que mejora de 21 euros por acción a 24,30 euros por título.

Sabadell mimará a sus accionistas con el dividendo extraordinario por la venta de TSB

La entidad catalana será muy generosa con sus accionistas. Aunque en estos cuatro meses el valor siga cotizando en los 3,25 euros, fuentes próximas al banco recuerdan que durante los diecisiete meses que duró la OPA, Sabadell se revalorizó un 90%, mientras BBVA un 49% y ven un éxito su marcha desde entonces ante los presagios de una brusca bajada de la acción.

El banco tiene prevista una remuneración en los próximos meses que asciende a alrededor de 3.600 millones de euros. En esta cifra están incluidos 350 millones de euros correspondientes al segundo dividendo a cuenta que se abonó el pasado 29 de diciembre, una retribución adicional de alrededor de 750 millones de euros con cargo al ejercicio 2025, y el dividendo extraordinario en efectivo de 2.500 millones por la venta de TSB, que está previsto que se pague en el segundo trimestre de 2026.

Estas mismas fuentes indican que la entidad genera altos niveles de capital de manera orgánica y recurrente con perspectiva de seguir ofreciendo una remuneración atractiva a sus accionistas en los próximos ejercicios. La estimación para el periodo 2025-2027 es de 6.450 millones de euros.

Sabadell recibe buenas recomendaciones por parte de los analistas. El italiano Intesa le da un precio objetivo de 3,90 euros; JB Capital eleva su apuesta por el valor hasta los 4,50 euros por acción y esta firma argumenta que “Sabadell sigue siendo el banco más barato de Iberia, cotizando a solo 8,7 veces el PER estimado para 2027 excluyendo TSB (frente a 9,9x veces de media) y ofreciendo una rentabilidad total del 22% en 2026”. Alantra y el suizo UBS apuntan a un precio objetivo de 4 y 3,85 euros, respectivamente.