Añadir Estrategias de Inversión en Google

Nuevo equipo que no confía directamente en el proyecto, puesto que no poseen ningún título del banco, ya que parece que no confían aún en la entidad, al menos hasta que se sepa con exactitud el estado real de su balance. Recordemos que el Banco Popular vale un 70 % menos desde su última ampliación ( hace un año) y la entidad ha registrado unas pérdidas de 137 millones de euros por la dotación de provisiones inmobiliarias.

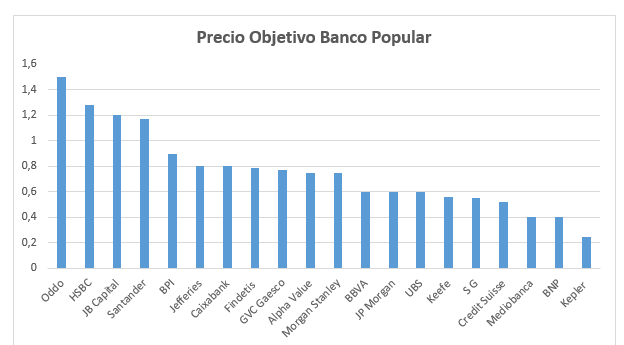

Si buscamos los precios objetivos del banco, hay más brokers que ofrecen una plusvalía latente sobre el precio actual que ronda los 0.61 euros por acción, entre ellos el Banco Santander que dice es uno de los posibles candidatos a comprarlo junto con el BBVA, aunque en este caso le da un precio objetivo muy similar al que está cotizando en estos momentos el banco Popular, quizás toda una declaración de intenciones.

También debemos tener en cuenta que el mercado , está descontando un 25% el precio de los COCOS que lanzo el Banco Popular por el que supuestamente va a convertir en acciones, y eso da una idea de la confianza que tiene en el mercado el futuro del banco Popular.

Desde Estrategias de Inversión, entrevistamos a Jose Ramón Iturriaga , uno de los mejores gestores Españoles con su fondo Okabango que además tiene participación en Banco Popular para que nos diga su visión de lo que puede pasar con las acciones del banco.

¿Qué opción cree que es más factible para su futuro, una ampliación de capital o una operación corporativa?

Yo estuve en la presentación que hizo el consejero delegado hace dos días en un foro y lo explicó muy claro; en función de cuáles sean los tiempos que le marque el regulador y cuáles sean las necesidades de provisiones que tengan una vez que tengan claro la foto de activos, irán por un camino u otro. Es una decisión que tomarán en las próximas que no sé cuál va a ser, pero en cualquier caso la vamos a saber pronto.

Usted tiene en cartera a Popular, ¿verdad?

Yo lo tengo en cartera porque creo que Popular desde un punto de vista valoración vale más de lo que dice hoy en bolsa, independientemente de que necesite una ampliación de capital, que lógicamente soy consciente de que las tiene. Más allá de esas necesidades, el precio actual no refleja la valoración que yo creo que tiene un banco como el Popular, que a día de hoy sigue teniendo un 10% de cuota de mercado, un 18% del mercado de Pymes, las rentabilidades en su parte sana del balance son de las más altas de la banca española, y que tiene un atractivo independientemente que tenga que ampliar capital. (Vea el Especial bancos: análisis técnico y fundamental)

En el caso de una operación corporativa. ¿Por qué interesa este banco a otras entidades españolas?

Tanto bancos españoles como bancos extranjeros están interesados porque crecer de forma orgánica y optar a un 10% del mercado es muy difícil. Para los bancos nacionales la creación de valor es mayor por las sinergias en costes, que están más o menos estipuladas en 6.000 millones de euros y el banco capitaliza ahora en torno a 3.000 millones.

Pero no solamente para los bancos nacionales, también para un banco extranjero. Se me ocurren los bancos franceses: un BNP, Credit Agricole.. que llevan mucho tiempo intentando entrar en el mercado español, que es muy complicado. Entrar con un nombre del valor de Popular con presencia en toda España, con cuota de mercado significativa sería una opción muy razonable. Lógicamente no optan a las mismas sinergias, pero creo que su planteamiento es distinto.

Como inversor de bancos, ¿cree que todavía existe recorrido en este sector?

Creo que existe en el sector por las valoraciones. Que el conjunto del sector esté cotizando por debajo del valor en libros en un momento en el que ya hemos visto cómo han cambiado las dinámicas de las cuentas de resultados –el margen financiero se ha dado la vuelta- y las dinámicas de los tipos de interés no ha cambiado, pero sí el discurso y cambiará la política monetaria que tiene una gran importancia en las cuentas de resultados de los bancos y luego hemos visto la recuperación del precio del residencial. A nivel de provisiones que tiene la banca española supone también una inyección por la parte de beneficios de la cuenta de resultados.

La película ha cambiado de la noche al día en pocos meses y no está reflejado en las valoraciones de los bancos y creo que esto es un tema del conjunto de Europa.