Añadir Estrategias de Inversión en Google

"Banco Santander es un banco muy diversificado con exposición tanto a países desarrollados como emergentes. El banco ha sido capaz de generar históricamente retornos por encima de su coste de capital, aunque las divisas han erosionado su capacidad de crecimiento. El banco tiene un posicionamiento sólido en aquellas geografías en las que opera, con la excepción de Estados Unidos", explicó el presidente y director de inversiones de Bestinver, Beltrán de la Lastra.

"En la situación actual pensamos que el banco descuenta un escenario muy pesimista, cotizando por debajo de una vez valor en libros ajustado, algo que ocurre en pocas ocasiones a lo largo de un ciclo económico. Aunque el entorno es incierto, tanto en términos económicos como políticos, el banco tiene la capacidad de reducir costes para compensar la posible caída de ingresos, especialmente en España, con las sinergias generadas con la compra de Popular", añaden.

Banco Santander cotiza con un ratio precio-beneficio (PER), las veces que el precio refleja los beneficios anuales de la entidad, de 8,15 veces en línea con el resto del sector bancario europeo. Entre sus palancas de ingresos destaca la mejora de su ratio de eficiencia que en el caso de Santander España llega al 56,3%, la segunda más elevada del grupo bancario. No es descartable que acometa una nueva reestructuración de plantilla como está llevando a cabo ya CaixaBank.

De la Lastra hizo balance también de la situación actual de los mercados. Para la gestora que forma parte de Acciona 2018 ha sido un mal año en general y también para la rentabilidad de sus fondos. Bestinver Internacional un 14,14%, Bestinfond cedió un 13,4% en el año, Bestinver Grandes Compañías un 9,2% y Bestinver Bolsa un 8,65%.

“Somos inversores a largo plazo y sabemos que precisamente atravesar estos momentos es el precio que debemos pagar por las buenas rentabilidades a largo plazo que disfrutamos y de las que confiamos seguir disfrutando en el futuro. La volatilidad ha llegado para quedarse, pero no estamos en niveles de estrés históricos, en 2003 o 2008 los niveles llegaron a más”, apuntó el presidente de Bestinver.

Según el gestor el mercado ofrece hoy muchas oportunidades. De la Lastra apunta que existen compañías de muy alta calidad, pero con precios francamente elevados a las que califica como “las buenas”, compañías de buena calidad aunque con exposición al ciclo económico pero precios atractivos que llama “las feas” y también compañías con modelos de negocio obsoletos o con fuerte apalancamiento que han sufrido durante 2019 pérdidas permanentes de capital a las que De la Lastra tacha de “las malas”.

Para el inversor también se pueden encontrar compañías de alto crecimiento, normalmente vinculadas a la tecnología y el consumo masivo. “Estas últimas, salvo excepciones, se escapan de nuestro círculo de competencia. De una manera natural y como siempre anteponiendo la gestión del riesgo y la construcción de carteras robustas, hemos ido rotando la cartera usando la caja y vendiendo también algunas compañías buenas, para ir comprando compañías feas a medida que la caída de los precios las acercaba al nivel marcado en nuestra lista de la compra”, apunta.

Entre las compañías “buenas” sitúa a las farmacéuticas Novartis, Roche, la consultora británica Relx o Dassault Aviation, como ejemplos de “feas” incluye a Valeo, Andritz, Valmet o Boskalis y en el grupos de las “malas” De la Lastra no incluyó ningún nombre aunque cree que algunas compañías de comercio minorista en Reino Unido pueden continuar sufriendo pérdidas.

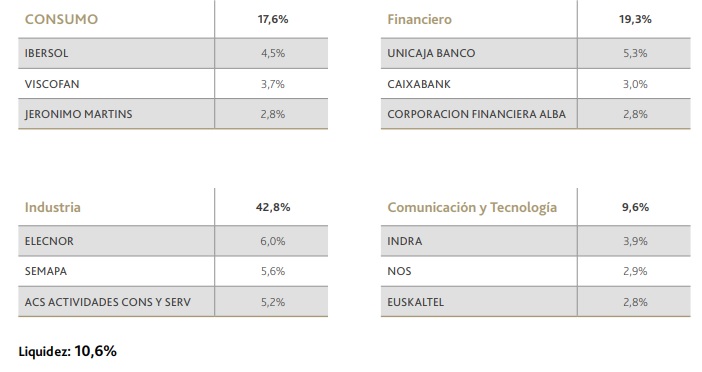

Elecnor, Semapa, Unicaja o ACS, entre sus principales posiciones

Más allá del Santander, la principal apuesta de Bestinver es la compañía de ingeniería Elecnor con un 6% en cartera, seguida del holding portugués dedicado al papel y al cemento Semapa con un 5,6% de peso en su cartera. Ambas compañías tienen accionistas de control a sus familias fundadoras: la sociedad Cantilles XXI agrupa a las familias fundadoras de Elecnor como un 52,75% de las acciones, mientras que los Queiroz Pereira controlan el 72% de Semapa a través de Sodim. Bestinver tiene una participación en el accionariado de Elecnor del 4,7% y 8,9% en la portuguesa.

Unicaja es su tercera mayor apuesta con un peso en su cartera del 5,3%, ACS pesa un 5,2%, el grupo de cadenas de restaurantes portugués Ibersol con un 4,5%, Indra un 3,9%, Viscofan un 3,7%, CaixaBank un 3%. Corporación Financiera Alba, Euskaltel y Jerónimo Martins con 2,8%. De la Lastra ve con buenos ojos la fusión entre Unicaja y Liberbank, cree que el banco andaluz tiene exceso de capital y debe ser parte del proceso de consolidación del sector bancario en España.

En el cuarto trimestre la gestora incorporó en cartera Laboratorios Rovi y Zardoya Otis, incorporó en cartera Indra y la operadora de telecomunicaciones portuguesa Nos. Bestinver sacan de cartera a BME y reducen posiciones en Siemens-Gamesa y Bankia.

“Reducimos nuestra posición en Bankia ya que consideramos que el aspecto comercial del banco está evolucionando por debajo de nuestras expectativas y esto nos ha llevado a ajustar el precio objetivo de la entidad. En consecuencia, hemos tenido que reducir la posición que tiene en la cartera ibérica. No nos preocupa que la privatización por parte del Estado se posponga, la colocación nos preocuparía si tuviésemos una visión de corto plazo”, comenta De la Lastra.

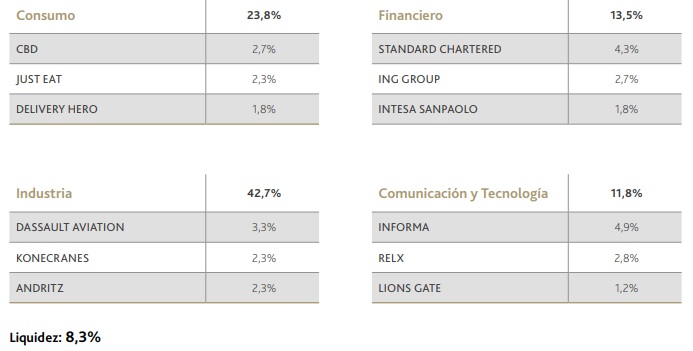

En su cartera internacional su principal apuesta es la consultora británica Informa con un peso ponderado en cartera del 4,9%, el banco Standard Chartered con un 4,3%, la fabricante de aeronaves civiles y militares francés Dassault Aviation con un 3,3%, Relx con un 2,8%, ING y el productor de cerveza y licores Constellation Brands con un 2,7%.