Añadir Estrategias de Inversión en Google

El analista de SelfBank, Felipe López-Gálvez, afirma que “Banco Santander es a Brasil comoBBVA es a México, por lo que al incluirlo en cartera, debemos estar pendientes a la situación de México, debido a las revisiones actuales del Tratado de Libre Comercio de América del Norte (TLCAN), a las elecciones del próximo año y a la variabilidad de su divisa”.

Precisamente, un reciente informe de estabilidad financiera del Banco de España, señala riesgos en los mercados como Brasil, México y Turquía, que podría afectar a los grandes bancos españoles, como BBVA y Banco Santander.

Sobre esta cuestión, José Luis Herrea, de CMC Markets, considera que “la situación de BBVA no difiere mucho respecto a la de Santander. Tantea la parte baja del canal, los 7 euros, que es el nivel que no deber perder para no ver un escenario correctivo mayor”.

Uno de los factores que aportan mayor riesgo a la presencia de BBVA en México es su divisa. Y es que en un año, el euro se anota una revalorización frente al peso mexicano del 24,32%. Frente al dólar, la depreciación del peso es del 20,1%.

A la incertidumbre sobre la moneda, se suman los próximos comicios que se celebrarán en el país, aunque todavía queda bastante para el 1 de julio de 2018, fecha en la que el pueblo mexicano elegirá su jefe de Estado y a su Gobierno, así como a 128 senadores y a 500 diputados federales parce que la atención ya está puesta en las elecciones.

Y por si fuera poco, hace apenas dos meses, el país vivía el azote de varios terremotos.

En la presentación de sus resultados, BBVA destacó que “los efectos negativos causados por los recientes terremotos no serán muy significativos. Por el contrario, podrían tener impactos positivos sobre la actividad en el medio plazo como resultado, principalmente, de las obras de reparación”. En este escenario, BBVA Research es más optimista con el nivel de crecimiento esperado para 2017, a pesar de que el segundo semestre será algo menos dinámico que el primero.

Por lo que respecta a la inflación, la entidad destacó que “el índice general parece haber alcanzado un máximo en agosto, en tanto que la inflación subyacente continúa estabilizándose. Para lo que resta de año se espera una gradual desaceleración. En este contexto, y con Banxico manteniendo estable el tipo de intervención, el tono de la política monetaria se endurece”.

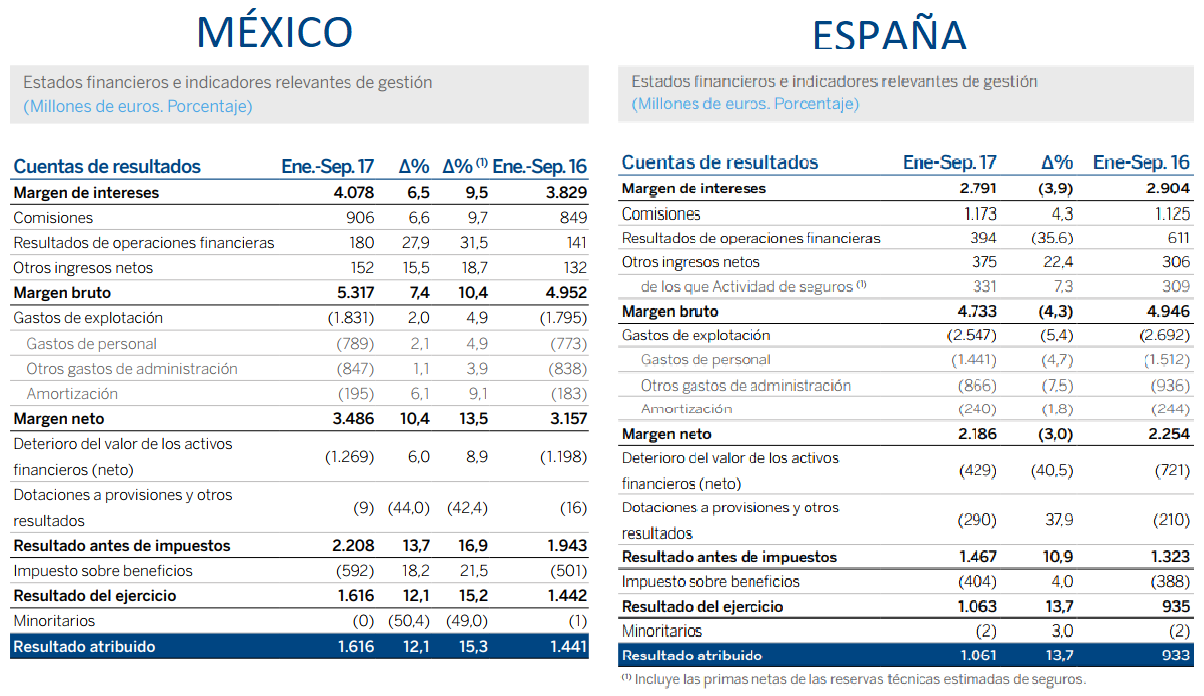

Respecto a sus cuentas, BBVA México, En definitiva, BBVA en México alcanzó un resultado atribuido durante los nueve primeros meses del año de 1.616 millones de euros, cifra que refleja un incremento interanual del 15,3%.

El margen de intereses registró un incremento interanual del 9,5%, mientras que las comisiones se elevaron un 9,7%.

Importante crecimiento de los ROF (un 31,5% interanual), gracias al muy buen desempeño de la unidad de Global Markets durante la primera parte del ejercicio.

Con todo, BBVA registra una revalorización anual en la bolsa mexicana del 17,95%. El dividendo por acción es del 4,04%.

Inferior subida registra la entidad en el mercado español: un 12,36%. Eso sí, la retribución al accionista es superior, al situarse en el 4,17%.

Con una previsión de crecimiento para el PIB de España del 3% en 2017, BBVA Research considera que “los datos disponibles a día de hoy señalan que el crecimiento podría estar moderándose ligeramente en el segundo semestre de 2017, dentro de un contexto de mayor incertidumbre”.

En cuanto a los resultados cosechados en el país en los nueve primeros meses de 2017 se sitúa en 1.061 millones de euros, lo que supone un incremento interanual del 13,7%, “que está muy influido por el favorable comportamiento de los gastos de explotación y el saneamiento crediticio”, según indicó la entidad.

El margen de intereses del tercer trimestre se mantiene en niveles muy similares a los registrados entre abril y junio de 2017, gracias a la buena gestión del diferencial de la clientela. No obstante, el menor volumen de créditos y las ventas de carteras mayoristas explican la disminución interanual, del 3,9%, en el acumulado de esta partida.

Positiva evolución de las comisiones, gracias a la favorable contribución de los negocios mayoristas. Frente a la cifra del mismo período de 2016, presentan un incremento del 4,3%.

Menor aportación de los ROF en comparación con los de los nueve primeros meses de 2016, muy influida por las plusvalías (138 millones de euros antes de impuestos) procedentes de la operación VISA realizada en el segundo trimestre del ejercicio previo.

Por último, la partida de dotaciones a provisiones y otros resultados presenta un ascenso interanual del 37,9%, debido, fundamentalmente, a unos mayores costes de reestructuración incurridos, sobre todo, durante la primera mitad del año.

%%%Configura tus alertas sobre BBVA|BBVA%%%

El grupo BBVA obtuvo hasta septiembre un resultado atribuido de 3.449 millones de euros, lo que supone una tasa de avance interanual del 23,3%. López-Gálvez, analista de SelfBank considera que BBVA se mantiene a la espera de la autorización del Fondo de Garantía de Depósito para vender 14.000 millones en ladrillo al fondo norteamericano Cerberus. El banco presenta una buena trayectoria de reducción de costes de explotación, que ligado al buen comportamiento de ingresos recurrentes y al margen de intereses y comisiones, se desmarca como un valor atractivo”.

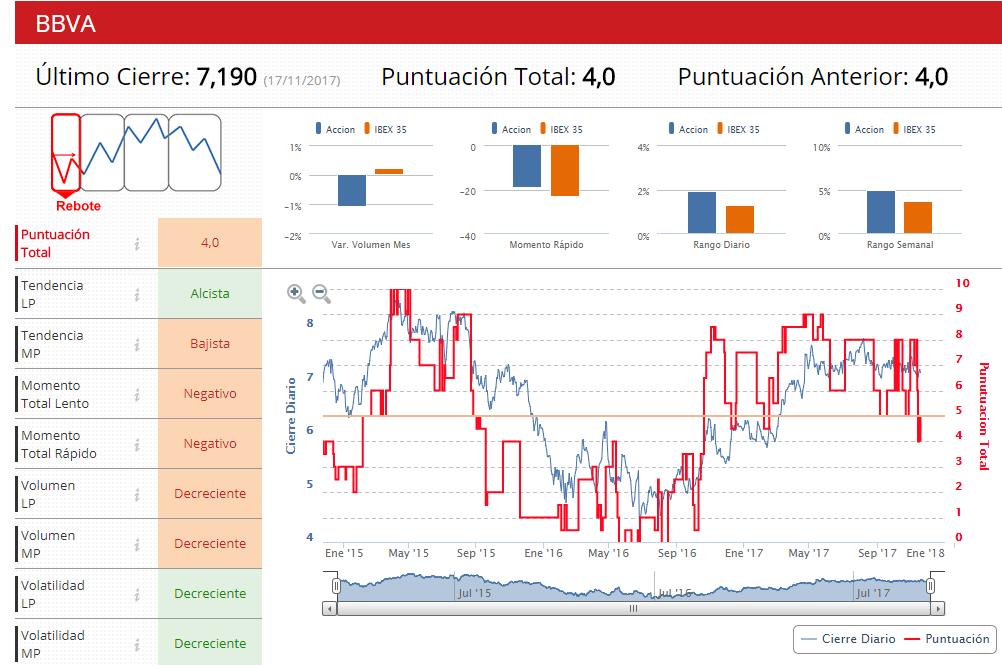

Según los indicadores técnicos de Estrategias de Inversión, BBVA ha cambiado de estado al pasar de fase de cosnolidación a rebote, con una tendencia bajista en el medio plazo, pero alcista en el largo y una volatilidad decreciente en ambos periodos.