Añadir Estrategias de Inversión en Google

ArcelorMittal registró un beneficio atribuido de 9.413 millones de euros en los nueve primeros meses de 2021, frente a las pérdidas de 1.674 millones de euros del mismo período de 2020, tras registrar entre julio y septiembre el mejor trimestre para la compañía desde 2008.

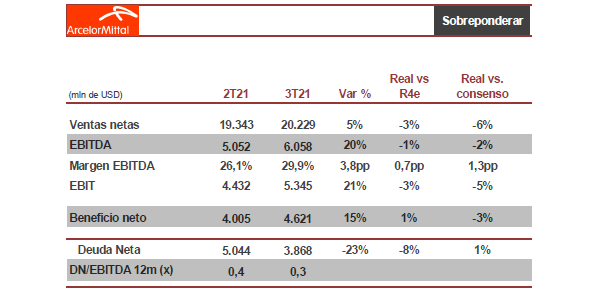

La compañía registró unas ventas de 48.118 millones hasta septiembre, un 42,7% más que en el mismo período de 2020, gracias al incremento en el precio del acero. El EBITDA alcanzó los 12.382 millones, cerca de seis veces más que la cifra del año previo.

Unos resultados “respaldados por el continuo entorno de precios fuertes, lo que resultó en el beneficio neto más alto y deuda neta más baja desde 2008”, dice Aditya Mittal, CEO de la compañía , quien ha destacado la fortaleza de la compañía en un entorno en el que la volatilidad sigue afectando a los mercados así como las consecuencias del Covid -19.

Respecto al tercer trimestre, ArcelorMIttal obtuvo un beneficio neto de 3.987 millones, frente a las pérdidas de 225 millones de un año antes. Las ventas sumaron en el período 17.453 millones, un 52,5% más. La deuda neta de la compañía se redujo en el tercer trimestre hasta los 3.365 millones de euros.

Unas cifras que han sido muy bien acogidas por los inverores, que hacen subir al valor cerca de un 4%, hasta los 28,44 euros. Iván San Féliz, analista de Renta 4 valora positivamente que la compañía mantenga una buena evolución operativa trimestre.” Los resultados de 4T deberán verse favorecidos por la recuperación de parte de los envíos por retrasos en tercer trimestre mientras que el entorno de precios sigue siendo favorable”.

El experto de Renta 4 destaca el hecho de que la directiva mantiene que las perspectivas siguen siendo positivas y que los precios que están negociando para los contratos anuales de cara a 2022e serán elevados (a pesar de la volatilidad de las últimas semanas).

La buena evolución de la compañía les lleva a elevar el objetivo de recompra de acciones hasta final de año en 1.000 millones de dólares adicionales, por lo que en 4T comprarán 1,500 millones de dólares en acciones (5,6% de la capitalización a precios actuales), con lo que el importe de la recompra de acciones desde septiembre 2020 aumentará hasta 5,670 millones.

Desde la casa de análisis mantienen la recomendación de sobreponderar con un precio objetivo que colocan en los 32,5 euros. Un potencial por debajo del que fija el consenso, en los 38,8 euros, lo que ofrece un recorrido al alza de más del 37%y que sería adicional a la subida de más del 105% que sube el valor en el Ibex 35 en el conjunto del ejercicio.

Una compañía “barata” a juicio de María Mira, analista fundamental de Estrategias de inversión de cara al medio plazo pues “al panorama para ArcelorMittal sigue siendo favorable, a tenor de la revisión al alza en la previsión para el consumo mundial del acero”.