Añadir Estrategias de Inversión en Google

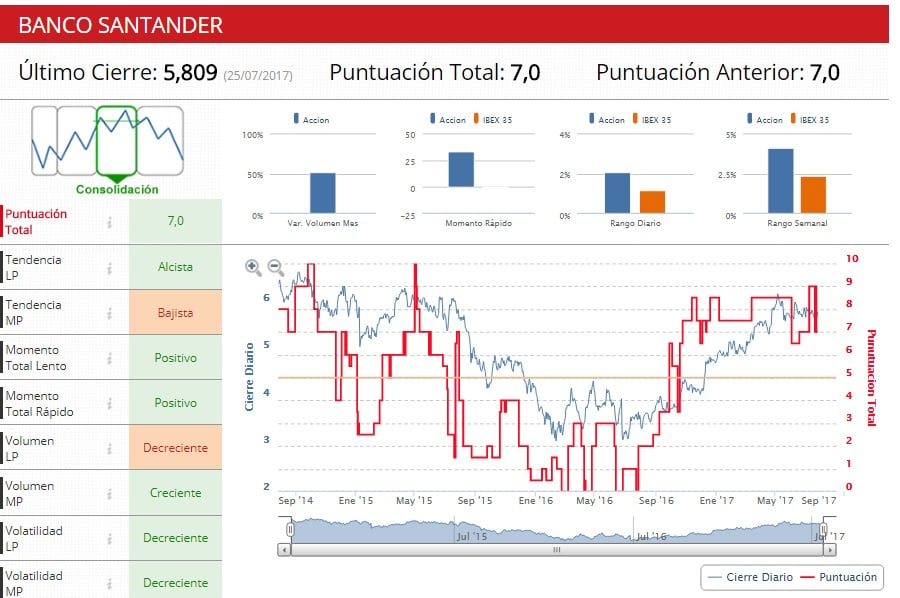

Los analistas consultados por Reuters estiman que BANCO SANTANDER previsiblemente anunciará el viernes un aumento del 24% interanual del beneficio neto en el primer semestre, mientras que los inversores siguen pendientes del proceso de integración con el Popular.

Reuters recuerda que la entidad ya adelantó algunas cifras el pasado tres de julio con el anuncio de la ampliación de capital de 7.072 millones de euros lanzada para respaldar la compra de Popular.

%%%Configura tus alertas sobre BANCO SANTANDER|SAN%%%

En ese momento, la entidad presidida por Ana Patricia Botín dijo que esperaba cerrar el primer semestre con un beneficio neto de 3.600 millones de euros, en línea con las previsiones de los analistas.

Los indicadores premium de Estrategias de Inversión dan una puntuación a Santander de 7, con una tendencia alcista en el largo plazo pero bajista en el medio plazo.

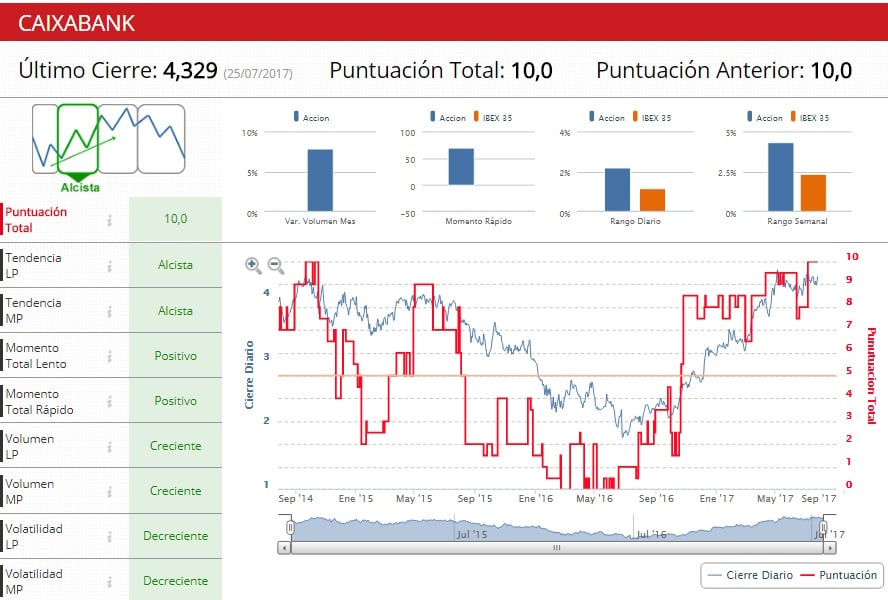

Los analistas consultados por Reuters también consideran que el beneficio neto de CAIXABANK subirá un 21% en el primer semestre del año en comparación con el mismo periodo de 2016, al consolidar desde febrero por integración global su participación en la portuguesa BPI que en el último trimestre también llevará aparejados costes de integración.

%%%Configura tus alertas sobre CAIXABANK|CABK%%%

El consenso de analistas de Reuters considera que el resultado neto de CaixaBank se habría situado en 773 millones de euros en el semestre.

Los indicadores premium de Estrategias de Inversión dan una puntuación a CaixaBank de 10, con una tendencia alcista tanto a medio como largo plazo y una volatilidad decreciente para ambos periodos.

Entre abril y junio, sin embargo, el beneficio atribuible de la entidad se habría situado en 376 millones de euros, un 6,7% menos que en el primer trimestre, aunque un 3% más en comparación interanual.

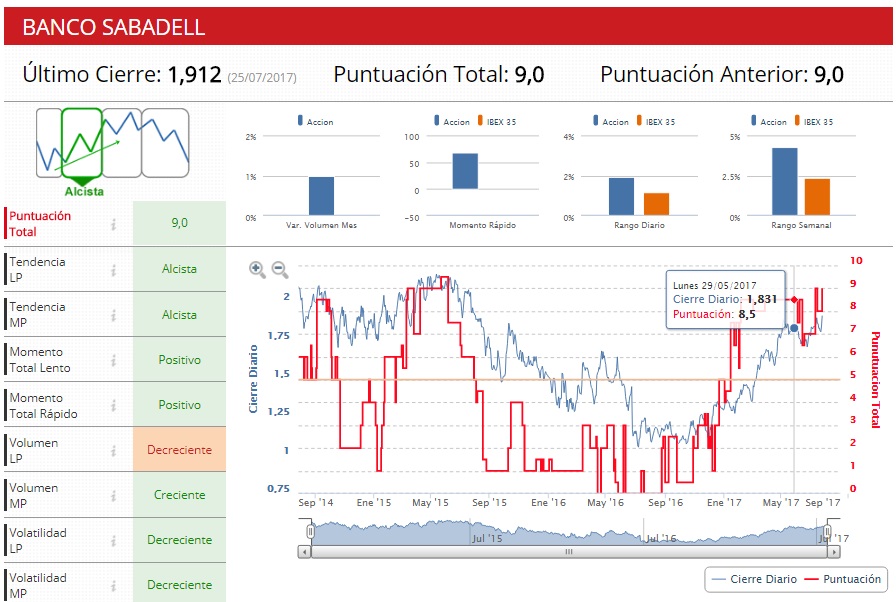

Por el contrario, los analistas consultados por Reuters, prevén que el beneficio de BANCO SABADELL, entidad que también publica sus resultados el viernes, haya bajado en el 2,9% en el primer semestre, hasta los 413 millones de euros.

%%%Configura tus alertas sobre BANCO SABADELL|SAB%%%

Los analistas destacan que en un continuado panorama de tipos bajos y con una política de contención de costes, el margen de intereses -la diferencia entre lo que el banco cobra por los préstamos y paga por los depósitos- se habría mostrado resistente, con una reducción del 0,6% sobre la primera mitad del año pasado, incluso mostrando una ligera mejora en datos estanco del segundo trimestre sobre el primero.

Los indicadores premium de Estrategias de inversión dan una puntuación de 9 a Banco Sabadell, con tendecia alcista tanto a medio como a largo plazo.