En número de hace algunos años de la revista "Pronto" aparecía una curiosa anécdota de Honoré de Balzac que reflejo en esta cita:

"En un arranque de honestidad, el novelista francés confesó a su recién esposa, la mujer con la que había mantenido una relación secreta durante 18 interminables años, que era más fácil ser amante que marido:

" Por la misma razón que es más difícil mostrar una auténtica sabiduría todos los días que decir una frase acertada ocasionalmente"

Desde luego eso está claro para saber ser marido hay que estar enamorado de verdad, para poder aguantar años y años sin que los pequeños roces cotidianos terminen por estropearlo todo.

Hay días como hoy, los días laterales, en los que uno tiene que estar bastante enamorado de la bolsa para aguantarlos. Hemos estado muchas horas desde las 9 de la mañana camino de ninguna parte durante toda la sesión.

Al final bajadas moderadas en un día muy lateral, con el petróleo de protagonista. Dada la alta correlación entre petróleo y bolsa, y dado que este domingo hay reunión definitiva, para ver si hay acuerdo para congelar o no, los operadores han preferido no complicarse la vida por si acaso el petróleo reacciona con violencia el lunes al acuerdo o al no acuerdo, y las bolsas van detrás. Además ha sido día de vencimiento de las opciones de eurostoxx y Dax y de otros muchos derivados, y este tipo de jornadas suelen ser complicadas.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura con pocos cambios o moderadamente a la baja en Europa a estas horas. Estos son los factores a considerar

1- El cierre de Wall Street de ayer no fue demasiado inspirador, terminando el S&P 500 formando un pequeño casi doji. No hay mucha claridad de ideas a estas alturas. No se ha corregido bien la sobrecompra, y hay resistencias cercanas realmente muy poderosas, que no se pasan desde hace dos años.

2- Todo el mundo está a la espera de lo que pase con la reunión entre productores de petróleo de este domingo en Doha. El petróleo sigue siendo muy importante para las bolsas, y de que se llegue o no a un acuerdo en esa reunión pueden depender muchas cosas. El lunes el petróleo puede abrir con un buen gap al alza o a la baja y condicionar mucho a las bolsas.

3- Hoy puede ser un día algo raro en bolsa, por los vencimientos de opciones del eurostoxx a las 12h y del Dax a las 13h05. Ya saben que todo esto suele condicionar bastante. Además por la tarde habrá vencimientos de otros derivados en España, Francia, y EEUU entre otros.

4- El Nikkei ha cerrado con una bajada moderada de 0,37% con su banco central diciendo que igual se pone a comprar etfs

5- Dato importante en China. Se ha dado la cifra de PIB del primer trimestre, que ha quedado en +6,7% justo en lo esperado.

Pasemos al frente corporativo.

Se han dado ventas de coches de la eurozona con subida de más del 5% en marzo, aunque destacan negativamente las ventas de Volkswagen, que además da la menor cuota de mercado de los últimos cinco años, claramente castigada por el escándalo de las emisiones ilegales.

Carrefour da cifra de negocios en bajada de 4,3%

Hollande dice que reducirá la producción de energía vía central nucleares 50% hasta 2025

Deutsche Bank llega a un acuerdo judicial en el caso en que se le acusaba de manipular presuntamente oro y plata

En cuanto a datos macro en Europa:

A las 10h30 tenemos datos de construcción en UK y a las 11h balanza comercial de la eurozona.

Más información en el vídeo de apertura.

Las bolsas europeas evolucionan moderadamente a la baja, en un día algo raro debido a que hemos tenido vencimiento de opciones tanto en eurostoxx como en Dax, lo cual ha originado algún bandazo extraño.

Hay bastantes precauciones en relación con la reunión de productores de petróleo el domingo en Doha. Nadie tiene muy claro qué puede pasar, y el crudo el lunes podría reaccionar fuertemente según lo que pase, condicionando la apertura de las bolsas.

La situación griega preocupa a más de uno ya que las negociaciones sobre el plan de rescate siguen bastante atascadas.

El sectorial de automoción está influyendo en estas bajadas europeas de hoy. Cae el SAXP, sector de automoción del stoxx 600 el 1,7%. Uno de los culpables es Faurecia que cae el 4% tras haber dado cifras de negocio que no han convencido.

En los mercados de divisas, a destacar el dólar de Nueva Zelanda y el de Australia que suben con claridad por los últimos datos macro en China que han sido buenos. Son divisas muy dependientes de lo que pasa en China.

En fin, que Europa se toma un descanso tras las últimas subidas, aunque si miramos este gráfico de largo plazo del stoxx 600, igual el descanso a la larga durará más, es bastante interesante.

.jpg)

Ayer se publicó la encuesta de la AAII, la Asociación americana de inversores individuales. Y dos cosas muy destacables.

Por un lado el fortísimo nivel de neutrales. Es el mayor del año… por ley de sentimiento contrariop a vigilar.

Por otro lado los alcistas al 28%, y lo mejor, son 23 semanas por debajo de su media histórica de 38%.

El sentimiento del particular por tanto sigue siendo muy poco favorable a la bolsa, y eso es bueno en el medio plazo por ley de sentimiento contrario. De hecho por esta encuesta parece claro que se han perdido el último gran tramo alcista que si disfrutaron las grandes instituciones.

.jpg)

Pero no es que las grandes instituciones hayan disfrutado puntualmente de la subida de las últimas semanas, es que son los únicos que han aprovechado toda la gigantesca subida desde 2009, a diferencia de las gacelas que se la han perdido. Este gráfico de Bespoke Invest. Es muy concluyente a este respecto.

.jpg)

La línea azul es el sentimiento de los institucionales menos el de los particulares. Estuvo por debajo de cero, desde el 2001 al 2005, la crisis .com, y luego ya siempre estuvo por encima, aprovechando toda la subida desde 2009. Leones contra gacelas, sigan la pista de los leones, y al revés del rastro de las gacelas.

De momento el S&P 500, con estas dudas de los particulares, llega a un momento técnico más importante de lo que parece, que ayer ví en varias webs técnicas de EEUU. Vean este gráfico de muy largo plazo, de velas mensuales

.jpg)

Ya ven que se aprecia una especie de triángulo, con una base donde se apoya siempre en las caídas desde hace varios años, y ahora llegaría a la directriz del triángulo por la parte alta. No es cuestión baladí, que rompa o no rompa el nivel.

Y todo esto llega con más del 75% de los valores del S&P 500 alcistas en punto y figura como marca el indicador $BPSPX

.jpg)

Aunque para gráfico efectivo del S&P 500 este, aparecía ayer en Zerohedge.com. Es impresionante.

.jpg)

Una subida absolutamente forjada a golpe de talonario de la FED, y cuando deja de meter más dinero, la bolsa, se queda estable. Si empieza a retirarlo se caerá, no cabe la menor duda. Como vemos no hay mucho más que decir.

No es que la FED influya en el mercado, es que la FED ES el mercado…

Muy interesante este trabajo que se publicó el 11 de marzo de este año:

The Wisdom of Twitter Crowds:

Predicting Stock Market Reactions to

FOMC Meetings via Twitter Feeds

Pablo D. Azar and Andrew W. Lo

Lo pueden descargar en este enlace:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2756815

Lo que demuestran los autores es que analizando los twitters que se van publicando sobre las reuniones de la FED, incluso 24 horas antes de la reunión, se puede predecir la reacción posterior que va a tener el mercado.

Realmente curioso, funciona bastante mejor que comprar y mantener.

Y esto no es nada, vean este otro sistema. Lo comenta nuestro profe de largo plazo en el programa de formación anual, Gonzaga, me ha parecido realmente muy interesante:

Un sistema que gana 1.000.000 € en bolsa

http://slowinver.com/un-sistema-que-gana-1-000-000-en-bolsa-i/

Vean esta cita:

En los años 70, Robert Lichello era un inversor que llevaba mucho tiempo investigando métodos de inversión sistemática en bolsa que le permitieran obtener una rentabilidad segura.

Aquellos años fueron muy difíciles en la bolsa, y Lichello buscaba un sistema que ganara dinero aunque la bolsa baje.

La idea, en plan general, era la de ir comprando acciones cuando bajaran de precio, e ir vendiéndolas cuando subieran. De ese modo, el promedio de compra de las acciones es bajo, y el promedio de venta es alto.

El sistema se iba a denominar la “Gestion de inversión automática” (GIA). Sería un modo de comprar y vender que permite recoger las pepitas de oro que el mercado va dejando en su camino, pero tan firme y seguro que nos importaría un pepino que el mercado se vaya de pronto al infierno, arrastrando medio Wall Street con él.

Por tanto invertimos un porcentaje de nuestro capital en acciones, y el resto en liquidez, que usaremos para comprar más acciones cuando bajen de precio.

El saldo de las instituciones al cierre de ayer sigue siendo neutral, pero ya llegamos a un momento en donde debemos extremar la precaución no sólo por los datos macroeconómicos que hemos conocido, sino porque sabremos el resultado de la reunión de productores de este fin de semana, así que el crudo ya mostrado su capacidad de mover a todo el mercado, y puede pasar lo mismo pero de signo contrario.

Comienzo de la sesión en Europa con debilidad con tres factores encima de la mesa

El primero de ellos son los numerosos datos macroeconómicos que hemos conocido en China, donde el producto interior bruto baja a más de lo esperado, pero que intenta ser compensado con otros que han salido mejores de lo esperado pero que entran dentro de esa pauta estacional que se da cuando se termina la festividad del nuevo año lunar, ya que la inflación tiende a bajar y el resto de procesos económicos tiende a subir por una reactivación de la actividad económica. Aun así, siempre es agradable ver que aumentan los nuevos préstamos, ya que es una indicación de que las últimas medidas tomadas por el gobierno ponen más dinero a disposición de la economía real.

El segundo factor es la espera que tiene el precio del crudo a la reunión de productores que tendrá lugar este fin de semana, ya que el de referencia en Estados Unidos no supera los máximos del año y queda en una situación técnica algo compleja, pues tenemos hoy un pequeño retroceso de -1% y la subida en los últimos días se ha desarrollado con menos fuerza que la anterior, por lo que tenemos una ligera divergencia que nos deja una situación complicada porque dependiendo del resultado de la reunión podemos romper máximos o tener un intento de doble techo.

El tercer factor que nos está haciendo daño, especialmente el índice alemán, es una bajada de -1,7% en el súper sector de automoción y recambios, ya que un fabricante de componentes de automoción francés llamado Faurecia ha dicho que las ventas de sus productos en China han bajado un 2%, lo que está haciendo que el valor caiga el -5% y el miedo a que eso hable acerca de peores perspectivas de ventas en el país, arrastra a todo el súper sector. En concreto ha tenido menores ventas en componentes usados en catalizadores para los sistemas de escape, por lo que podría estar ligado al escándalo de las emisiones y las medidas de control de polución en el país, así que hay miedo a que haya más coletazos negativos para la industria por el escándalo de las emisiones y la lucha medioambiental.

Los datos de China de hoy, una de cal y otra de arena

Los datos macroeconómicos de China son uno de los puntos fuertes del día en cuanto a atención se refiere, porque hemos tenido un buen montón de ellos y nos dan dos imágenes distintas de la economía del país.

Vamos a comenzar por las malas noticias:

El producto interior bruto del primer trimestre del año nos deja un crecimiento del 6,7%, en lo esperado, pero baja desde el 6,8% anterior. Lejos quedan ya aquellas previsiones de un crecimiento del 7% que tenía gobierno el año pasado. No son buenas noticias porque se sigue viendo una desaceleración a pesar de los muy numerosos comentarios por parte del gobierno acerca de que pueden mantener el crecimiento de la economía en un rango tanto estable como sano.

Ahora vamos con las buenas noticias:

Cada vez que tenemos entre manos un dato de producto interior bruto, lo que tenemos en realidad es una cifra de dónde estuvimos, pero no dónde estamos, así que son otros datos de meses mucho más cercanos a la fecha actual los que nos van dando una mejor lectura del pulso de la economía, sobre todo cuando se están metiendo constantemente nuevas ayudas y parece ser que el pulso empieza a ganar tracción otra vez.

Dado que son datos del mes de marzo, son los primeros del año que están fuera de la influencia de la festividad del nuevo año lunar, por lo que es normal ver un repunte en los mismos. En realidad el efecto que vemos es el mismo que vimos en el de las exportaciones, es natural y esperado un repunte, pero cuando son bastante más de lo esperado ahí es cuando la ilusión puede entrar, pero serán los datos del mes de abril los que confirmen si hay algo más.

La producción industrial interanual del mes de marzo mejora el 6,8%, superando el 5,4% anterior y mucho más de lo esperado que era el 5,9%.

Las ventas minoristas del mes de marzo en cifras interanuales suben 10,5%, más que el 10,2% anterior y también mejores de lo esperado que era un incremento del 10,4%.

El dato más importante lo tenemos en la cifra de nuevos préstamos, ya que pasamos de 726,6 millones de yuanes a nada menos que 1370 millones de yuanes, bastante más de lo esperado que rozaba los 1050. Con esto, el crecimiento de préstamos vivos se mantiene en el 14,7%, bastante más de lo esperado que era una muy ligera desaceleración al 14,5%.

Schaeuble y Weidmann, comentarios sobre la economía:

Schaeuble dice que no hay razón para un excesivo nerviosismo y alarma con respecto a la economía global. Debe ser posible hablar abiertamente de los efectos de la política monetaria y esto no pone en peligro la independencia del BCE. No se debe confundir los comentarios acerca de los efectos de la política monetaria actual con críticas de Alemania al BCE o ver en estos, ataques contra su independencia. Con respecto a Grecia, dice que un programa de rescate para Grecia no sería posible para ellos sin el FMI.

Weidmann considera que un crecimiento sostenible no casa bien con una política monetaria ultra expansiva sin o con reformas estructurales. Asegura que los bancos centrales deben tener en mente tanto los riesgos como los efectos secundarios. Dice que es importante para la independencia del BCE mantener una cierta distancia entre la política monetaria y la interpretación de su mandato.

Los resultados de Europa de hoy:

- Carrefour ha presentado hoy sus cifras de ventas del primer trimestre con una bajada de -4,3% hasta alcanzar los 20.100 millones de euros con respecto al mismo período del año pasado, y al igual que otras muchas empresas, ha tenido problemas con las divisas y los bajos precios del crudo. Aún así, están más o menos en la zona de lo esperado.

En su principal mercado, Francia, las ventas bajan -1,8% pero consideran que es el crudo el que ha perjudicado porque sin él se mantienen estables y además las ventas de alimentación lleva ya cuatro años subiendo.

Con respecto al resto de mercados, en Brasil han perdido -13% y Asia -7,1%.

Los resultados empresariales destacados hoy en EEUU:

- Citigroup presenta resultados del primer trimestre de 2016 con unos beneficios por acción de 1,10 dólares, por encima de lo esperado que eran 1,03 dólares pero bajando con respecto a los del año pasado que fueron 1,51 dólares.

Las ventas descienden a 17.600 millones de dólares desde los 19.700 del año pasado, pero por encima de lo esperado.

De momento el mercado acoge bien los resultados y sube cerca del 2% en preapertura.

- Charles Schwab presenta resultados con beneficios de 0,29 $, justo lo esperado, y aumentando con respecto al año anterior que fueron 0,22 $.

Las ventas suben a 1764 millones de dólares desde los 1526 del año pasado y son mejores de lo esperado.

Los datos de Europa de hoy:

Europa:

- Ventas de coches nuevos en Europa el marzo suben un 6,7% hasta alcanzar la cota del 1,7 millones, lo que le acerca muchísimo al máximo anterior de la crisis reciente.

Dentro del continente, Italia es la que más ha crecido con un 17,4% nada menos en cuanto matriculaciones, así que las ventas por ahí andan. Con respecto a Alemania y España, las ventas han bajado un poco porque son las festividades de semana Santa por el medio.

En cuanto a tipos de coches, los nuevos SUV son ya el 25% de las ventas, y recordemos que Arabia Saudita era optimista acerca de la demanda de crudo porque este tipo de coches consumen más de lo normal.

- Balanza comercial de la zona euro de febrero aumenta superávit a 19.000 millones desde los 6200 del mes anterior.

Las exportaciones mejoran 1% interanual y las importaciones el 2%.

Los datos de EEUU de hoy:

- Índice de manufacturas de Nueva York Empire State, se dispara en abril a 9,56 desde el 0,62 anterior, mucho mejor de lo esperado que era 2,21. El nivel alcanzado es el más alto en un año.

Es una extensión de las cifras positivas ya que llevaba siete meses cayendo antes de que el mes de marzo de pasar a positivo.

Es una buena noticia para el sector de manufacturas que han estado muy tocadas últimamente y además el subíndice de nuevos pedidos mejora un poco hasta 11,1 desde 9,6.

En definitiva, buenos datos para las manufacturas, lo que compensa en cierta medida la debilidad que hemos tenido en el sector. Sin embargo, cubre un área muy pequeña y no se le suele dar demasiada importancia hasta que no es corroborado con otros datos de mayor amplitud. En realidad es un dato que favorece a la Reserva Federal, por lo que es ligeramente negativo para el mercado, ligeramente negativo para los bonos y ligeramente positivo para el dólar.

- Producción industrial de Estados Unidos del mes de marzo baja -0,6%, lo mismo que la anterior y mucho peor de lo esperado que era una bajada de -0,1%.

La producción manufacturera también desciende -0,3% y es una aceleración con respecto mes anterior que dejó unas cifras de -0,1%, peor de lo esperado que era un incremento de 0,1%. Este dato por un poco en entredicho la mejoría que hemos visto del indicador de Nueva York.

Por otro lado, la capacidad de utilización de las fábricas disminuyó un poco más, situándose en el 74,8% desde el 75,3% anterior, cuando se esperaba un ligero incremento al 75,4%.

El dato es malo para la economía por todos los frentes, pero al mismo tiempo quita presión para que la Reserva Federal aumenta los tipos, por lo que tiene un toque ligeramente positivo para el mercado, ligeramente positivo para los bonos y ligeramente negativo para el dólar, el problemas que si se acumulan demasiados datos económicos negativos, al final acabará haciendo daño al mercado.

- Confianza del consumidor de la Universidad de Michigan baja a 89,7 cuando se esperaba 89,7 desde el revisado 91 del mes anterior.

Condiciones actuales bajan de 105,6 a 105,4 cuando se esperaba 106.

Expectativas bajan de 81,5 a 79,6 cuando se esperaba 82,5.

Bajan en la encuesta claramente las expectativas de crecimiento de los salarios, lo cual ya saben que es un factor clave en la inflación.

Dato peor de lo esperado, malo para bolsas y dólar y bueno para bonos.

- ECRI semanal mejora a 134,2 desde 133,2. El semanal anualizado mejora a 2,5% desde 1,5%.

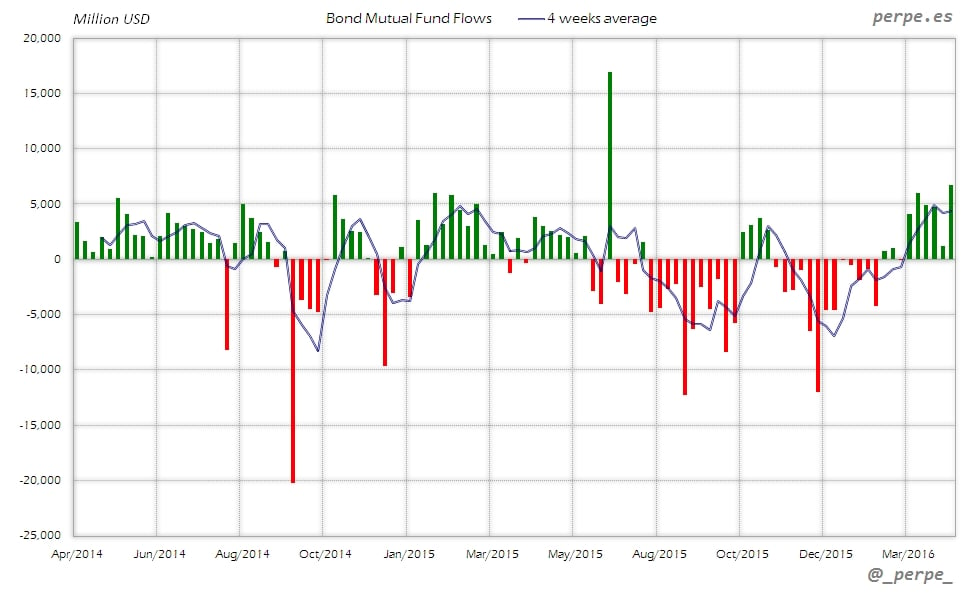

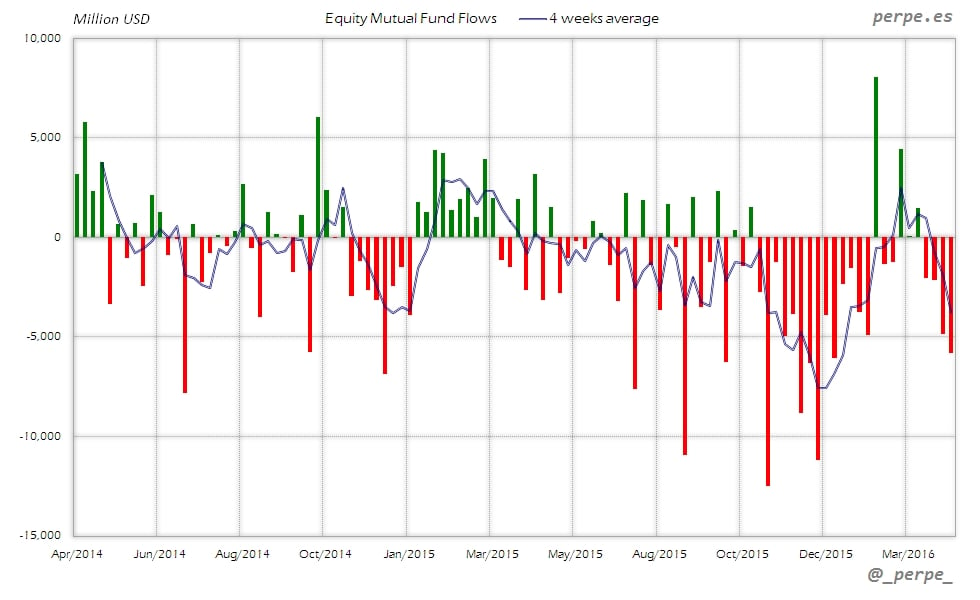

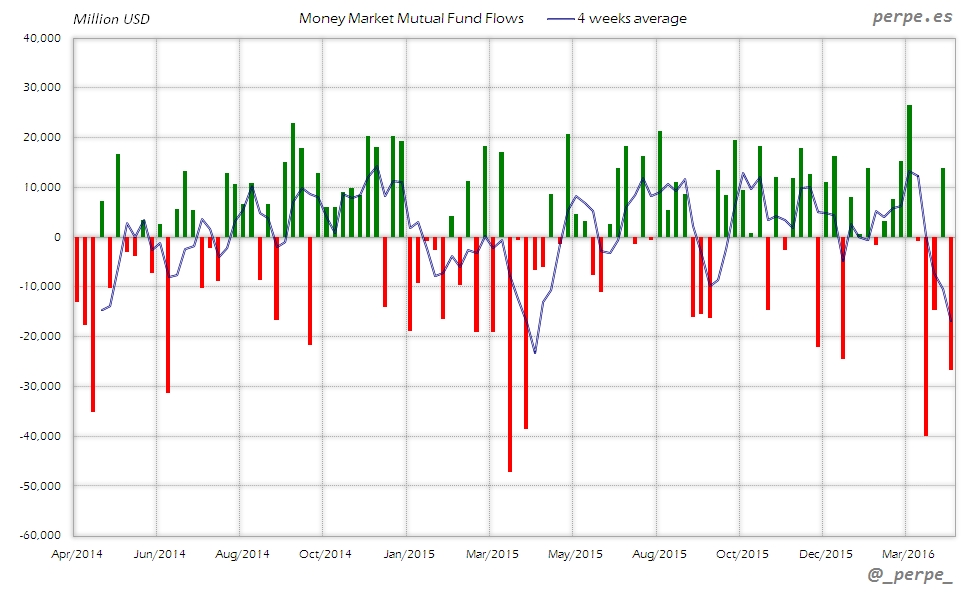

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 6 de Abril fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 14 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -5,286 | -3,147 | -36,370 |

| - Acciones Extranjero | -555 | -598 | 20,156 |

| Acciones (Total) | -5,841 | -3,745 | -16,215 |

| Bonos | 6,667 | 4,363 | 21,248 |

| Monetarios | -26,699 | -16,910 | -19,716 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Continúan las salidas por cuarta semana consecutiva en fondos de renta variable acumulando 15.000 millones de dólares, con reembolsos en ambos fondos domésticos y extranjeros. La media de 4 semanas se coloca al nivel más bajo en las últimas 13 semanas. En el acumulado anual las salidas son de 16.000 millones frente a las entradas por unos 18.000 millones del año anterior en las mismas fechas.

Bonos

Fuertes suscripciones en fondos de renta fija al nivel más alto desde finales de Junio. En lo que va de año las entradas superan los 21.000 millones de dólares inferiores a los 34.000 millones en el mismo periodo del año pasado.

Monetarios

Reembolsos durante la semana en fondos de dinero que sitúan las salidas acumuladas casi en 20.000 millones de dólares este año, muy por debajo de los 73.000 millones que los inversores habían reembolsado en 2015.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso.

Un servidor lo necesita, que tras el cólico nefrítico ando un poco más cansado de lo normal. Pero tengo el remedio perfecto, ¡tengo ya grabados capítulos de Fear The Walking dead temporada II! Una gran serie de zombis J Y por supuesto fútbol, mi Hércules la semana pasada empató en casa, y nos hemos alejado un poco, pero aún podemos aspirar a todo, de momento llevamos cero derrotas en 8 partidos.

Respecto al peque de la familia, ahí seguimos. Discusión médica. Unos que es la médula, otros médicos que no, que es un sangrado del estómago por algún sitio oculto. Él sigue muy pálido y muy cansado, pero ha habido que mandarlo al colegio a jornada reducida porque está perdiendo el curso. Se encuentra un poco mejor, la hemoglobina le ha subido, aunque sigue lejos del mínimo. Y solo va un par o tres de horas diarias, para al menos ponerse un poco al día. Ni que decirles lo preocupados que seguimos con él. Lo peor es no saber lo que tiene, y no saber a qué enemigo nos enfrentamos. En fin.

La científica de la familia tampoco anda bien. Desde que le dieron la quimioterapia, tiene el estómago muy delicado, aunque tampoco le ven nada. Ha ido a una nutricionista, que le ha puesto una dieta muy bien estudiada, y parece que tiene varias intolerancias alimentarias, porque ha mejorado bastante, aunque la pobre siempre anda pachucha del estómago.

A ver si se pasa la mala racha de salud familiar, que ahora nos toca una buena de varios años. Y ustedes que lo vean, por supuesto. Porque el lunes les espero, como siempre desde 1998, bien temprano como siempre tras la pantalla de mi ordenador.

Buen fin de semana a todos y a Claudia en particular.