Fíjense qué anécdota más curiosa:

El IRPF, un invento inglés. En plena guerra contra Napoleón y ante el riesgo de una invasión desde el canal de la mancha, al primer ministro William pick le urgía una inyección de dinero en efectivo para llenar las vacías arcas del Estado con el objetivo de poder costear la guerra.

Pete creó un impuesto sobre la renta que se aplicaría toda Gran Bretaña salvo Irlanda y que sería temporal. Por la ley de 1799 se grababa con un 10% los ingresos de más de 60 libras y había reducciones a las rentas de hasta 200 libras.

Fuente: twitter esfera capital. https://twitter.com/esferacapital/status/834762145023852545/photo/1

Pues ya ven qué curioso, con esto queda confirmado que cuando un Gobierno se queda sin dinero, lo primero que hace es inventarse un impuesto. Algo que hemos vivido en el pasado y que probablemente nos toque volver a vivir en el futuro.

La verdad es que la sesión de hoy en los mercados ha tenido mucho que ver con los impuestos, y es que la esperanza de ver una fuerte rebaja fiscal en Estados Unidos es lo que ha vuelto loco a medio mundo haciendo que Wall Street no pare de crear nuevos máximos históricos, pero hoy ha pasado una cosa que ha hecho que los operadores se pongan a pensar.

La cuestión es que el nuevo secretario del tesoro ha bajado de que están trabajando en esa rebaja fiscal que intentará estar lista antes del verano pero reconocido que los posibles efectos de esa rebaja fiscal no se notarán en la economía y el crecimiento hasta 2018, lo que deja al mercado sin cobertura para cubrir los efectos negativos de un ciclo de subidas de tipos de interés, por lo que todo el mundo se ha puesto a darle vueltas al tema, recalcular el equilibrio de fuerzas y algunas malas recomendaciones sobre valores realmente destacados, como NVIDIA, han acabado de presionarlos a la baja.

Veamos la crónica de la sesión al completo:

Se esperaba una apertura ligeramente alcista en Europa

Ayer la lectura de actas de la última reunión de la FED no aportó nada de nada. Difícilmente se pueden sacar ideas nuevas de la lectura del documento, con lo que los futuros sobre fondos federales siguen descontando las mismas posibilidades de subidas de tipos. A saber un 27% en marzo, como ven muy poco, por eso a las bolsas no les preocupa demasiado, y un 53% en mayo.

Un factor favorable para Europa, el euro y los bonos franceses, fue el hecho de que el candidato francés de centro, Bayrou, se retirara de la campaña electoral, pues el mercado entiende que sus votos acabarán en Macron y no en Le Pen, con lo cual la desventaja de Le Pen en la segunda vuelta se ampliará. Ya por la noche se dio un nuevo sondeo donde se ampliaba, aunque es de suponer que aún no se recogía este efecto.

El petróleo sube ante el dato de reservas de petróleo del Instituto americano del petróleo que dio una bajada de las reservas de crudo bastante mayor de lo esperado.

Hoy hay numerosos resultados empresariales, entre ellos los de grandes valores españoles, como DIA, Telefonica y Repsol, entre otros, que pueden mover mercado, según como se los tomen los operadores.

Vamos con la actualidad corporativa.

Swiss re baja 2% en preapertura tras sus resultados.

PSA da resultados que casi dobla al del año anterior.

Renault. Carlos Gosn, al frente de Nissan desde hace 16 años dimite.

Axa da resultados peor de lo esperado

Orange anuncia subida del dividendo con crecimiento de cifra de negocios y de sus beneficios.

Unicredit parece que ha tenido éxito en su ampliación de capital de 13.000 millones.

Eiffage da fuertes subidas en sus beneficios

Veolia da resultados al alza, pero da previsiones flojas

Barclays sube beneficios y core capital

Glencore da subida de 18% de beneficios

Bouygues da resultados mejor de lo esperado

Henkel da buenos resultados

Centrica vuelve al crecimiento de los beneficios

ABB afectado en un fraude en Corea del Sur

Prosiebensat da resultados mejor de lo esperado.

Inmarsat. Mcquaire sube a sobreponderar su recomendación

Airbus. JP Morgan sube de neutral a sobreponderar

Allianz. Bernstein rebaja de sobreponderar a neutral

Unicredit. Berenberg sube de mantener a comprar

Datos macro europeos

PIB alemán queda en +0,4% como se esperaba

A las 08h45 Clima de negocios en Francia

A las 10 ventas al por menor en Italia

Las bolsas europeas se meten en negativo en el último momento.

La temporada de resultados sigue avanzando y hay muchas compañías que los han dado y mueven mercado, o al menos a sus sectores.

Barclays sube con fuerza todo el día no solo por sus buenos resultados, sino sobre todo porque ha aumentado de manera notable sus ratios de capital lo cual no se esperaban los analistas. En cuanto a la aseguradora RSA subía casi 5% ante una fuerte subida de sus beneficios pero cierra con -1%.

Tampoco nada desdeñable la subida del proveedor de Apple europeo, Dialog Semiconductor que sube más del 6% tras buenas previsiones. Ya dice que refrán que a quien buen árbol se arrima, buena sombra le cobija, y desde luego la sombra de Apple es buena. Todo lo que toca Apple lo convierte en dinero, posiblemente una de las mejores compañías de la historia.

Los peores Techicolor cae 10% tras sus cifras y Veolia baja más de 6% al dar malas previsiones.

Por sectores más o menos la mitad de los sectores del stoxx 600 al alza y la otra mitad a la baja. No está la cosa demasiado clara como vemos.

En España, DIA, Telefonica y Repsol suben los tres con fuerza tras dar resultados que por lo visto han gustado a los operadores.

El factor negativo de última hora son esos comentarios del Secretario del Tesoro de EEUU diciendo que los beneficios de la rebaja fiscal se notarían en 2018, lo que nos deja demasiado tiempo a merced del dato de las súbitas de tipos de la FED.

Un factor positivo a añadir, es el hecho de que todo parece indicar que la alianza entre Bayrou y Macron es un golpe duro para Le Pen, y el mercado está empezando a relajarse, y a anticipar que en las próximas encuestas con este asunto, la diferencia entre Macron y Le Pen en la segunda vuelta va a empezar a ampliarse. La verdad es que por mucho que se equivoquen parece bastante difícil que gane Le Pen en segunda vuelta tal y como están las cosas ahora mismo.

En esta tabla podemos ver cómo se relajan las rentabilidad de los bonos franceses en tiempo real:

.jpg)

Y ya que hablamos de bonos, vamos a dar un vistazo a las rentabilidades de todos los bonos de las potencias mundiales, fuente Reuters:

.jpg)

Y así podemos ver la madre de todas las burbujas, y el empaste del bombero torero que hemos liado.

Como ven la rentabilidad de la deuda alemana, la segunda fila, en negativo toda la curva de tipos de 7 años hacia abajo. Por deuda a 1 año pierdes un 0,8730% por comprarla, de psiquiatra.

Francia todo en rentabilidad negativa de 5 años hacia abajo. Suiza de 10 años para abajo. España de 2 años para abajo. En Japón, esos que dicen que son valor refugio, de 7 años para abajo.

Y claro ¿cómo no va a bajar el euro? Miren la penúltima fila que son las rentabilidades de la deuda de EEUU, son como un oasis en el desierto comparado con lo que hay por ahí, son un foco de atracción de flujos de capital. La lleva clara el euro con esta tabla, mientras no cambie… en el medio plazo…

Vamos ahora con un interesante artículo del Dr. Steenbarger que invita a la reflexión.

La capitalización y los aspectos económicos del éxito en el trading

Si sigue la lógica del reciente artículo sobre la gestión del riesgo, verá por qué una capitalización adecuada es un requisito fundamental para aquellos que aspiran a ganarse la vida con el trading.

Nadie consideraría montar un restaurante, un hostal o una peluquería con $20.000 de capital inicial, pero esto no es inusual entre los traders.

Ciertamente, una cuenta pequeña puede ser adecuada para comenzar a aprender a operar. Es una buena idea cometer los errores mientras uno opera con posiciones pequeñas, limitando los riesgos asociados a la curva de aprendizaje.

Para ganarse la vida con el trading, no obstante, hace falta un capital importante. Una cuenta de $250.000 puede parecerle grande a muchos traders independientes, pero una rentabilidad del 20% sobre el capital (un rendimiento más que respetable en un año), menos los gastos en material informático, comisiones, etc. da como resultado una cifra bastante modesta para un cabeza de familia.

Cuando los traders comienzan sus “negocios” con cifras muy pequeñas – menos de, por ejemplo, $100.000 – esa rentabilidad del 20% a duras penas mantendría a una familia de cuatro por encima del nivel de la pobreza. Siendo conscientes de estas limitaciones, los operadores pequeños intentan ganarse la vida aspirando a rentabilidades enormes e insostenibles. Buscando ganancias de más del 50%, inevitablemente sufren pérdidas del 25% o más simplemente por una mala racha y las probabilidades de sufrir una serie de pérdidas consecutivas.

Muchas empresas nuevas fracasan debido a una capitalización insuficiente; muchos traders fracasan por la misma razón. Incluso unas cuantas empresas de trading no son inmunes a este problema: permite a sus traders operar con posiciones demasiado grandes hasta que el trader tiene una mala racha y pierde más de lo que la empresa puede tolerar.

Mírelo de esta forma: si puede conseguir una rentabilidad anual del 20% de forma consistente con un nivel de riesgo moderado, siempre podrá encontrar un trabajo como gestor de carteras en un fondo de inversión. Si, como trader principiante, depende de un plan que aspira a una rentabilidad mayor, probablemente sea poco realista en sus premisas y excesivamente agresivo en cuanto al riesgo.

Algo que casi nunca se dice es que los que se ganan la vida operando invariablemente ya tienen acceso a un capital considerable. No hay nada más importante para un trader con recursos económicos limitados, que aspire a ganarse la vida operando, que crearse un historial de trading con una buena rentabilidad y un riesgo moderado que atraiga el interés de los que tienen el capital (como las empresas de trading). Se podrá ganar la vida obteniendo rentabilidades realistas sobre un capital importante, no manteniendo rentabilidades enormes sobre un pequeño capital.

Traducido del original: Capitalization and the Economics of Trading Success

¿Qué le está pasando al mercado? Hay dudas sobre Estados Unidos

la debilidad que estamos teniendo estos momentos del alejamiento de los máximos de la sesión parece que está relacionado con una especie de digestión de los comentarios que han hecho hoy nuevo secretario del tesoro de Estados Unidos.

En las mismas vimos que dicen que su prioridad es la reforma fiscal, pero dijo que harían todo lo posible para que dicha reforma estuviese lista antes de las vacaciones del verano, lo que abre la posibilidad a que no lo esté y cuyos efectos en el crecimiento se retrasen hasta 2018, por lo que de efecto rápido de bajadas de impuestos, nada de nada.

Por lo tanto, el mercado está ajustando sus expectativas y efectos de forma rápida:

si las reformas fiscales y sus efectos tardan mucho y no los veremos hasta 2018, eso quiere decir que el efecto principal sobre la economía serán las subidas de tipos de interés por parte de la Reserva Federal, por lo que si no hay compensación por parte del apartado fiscal, lo que tendremos es un incremento de peso negativo sobre la economía, por lo que el mercado esta empezando a hacer cálculos que no son favorables ni para el dólar ni para la economía de Estados Unidos.

Evidentemente, el market timming está cambiando y no nos es favorable.

Previsiones de China para su inflación

El economista jefe del Banco Central de China dice que el IPC parece que va a ofrecer un crecimiento interanual en 2017 rondando el 2,5%.

Además dice que la política monetaria del país será prudente y neutral durante todo 2017 además de prevenir burbujas en los activos y un rápido aumento de los niveles de endeudamiento. La política monetaria ayudará a mantener un crecimiento económico en niveles razonables.

Piensa que las exportaciones podrían tener un rebote de crecimiento durante el año y además aparecer una aceleración del crecimiento de la inversión en manufacturas pero como contrapartida una reducción del crecimiento de la inversión en bienes inmobiliarios.

El economista jefe del BCE advierte sobre los daños del Brexit

Peter Praet dice que va a haber más fricción en el comercio y que el impacto sobre los intercambios de bienes y servicios será sustancial. También advierte de cierto optimismo ciego porque las cosas pueden ponerse feas muy rápidamente.

No se olvida de la inversión, ya que piensa que afectará de forma negativa. En general el dice que sigue siendo optimista pero no puedes cerrar los ojos a las consecuencias porque pueden darnos una sorpresa nefasta en muy poco tiempo, algo que considera que está escrito en la historia.

Posible alivio en las cifras de reservas semanales de crudo en Estados Unidos

Recordemos que el lunes fue fiesta en Wall Street por el día del Presidente, por lo que todas las informaciones acerca de las reservas semanales de crudo se posponen un día. Esto significa que ayer al cierre conocimos las estimaciones del Instituto API.

Recuerden que todas las semanas estamos viendo un incremento del número de instalaciones en activo en Estados Unidos que apoya un constante incremento de las reservas semanales de crudo. Pues bien, ahora la firma API pone encima de la mesa unas estimaciones que no crecen, sino que descienden en 0,88 millones de barriles cuando se esperaba un incremento de 3,5 millones.

Con respecto a la reservas de gasolina también descienden en 0,89 millones de barriles y los destilados caen en nada menos que -4,2 millones de barriles.

Si estos datos los unimos a los comentarios desde la OPEP en donde no descartan ampliar o extender el acuerdo de recorte de la producción junto con una posible reducción de las reservas en los países de la OCDE y además que más países pudieran añadirse a dicho pacto, pues tenemos que en estos momentos el precio del crudo en Estados Unidos está subiendo el un, 3% rondando ya los 54,4 $.

Reservas semanales de crudo en Estados Unidos, decepcionados

Recuerden que el Instituto API marcó un descenso de la reservas de casi mero 0,9 millones de barriles, y ahora la cifra oficial nos deja un incremento de 0,56 millones de barriles, aunque mucho más bajo que el incremento de 3,40 y 7 millones esperados.

La reservas semanales de destilados si que tienen un descenso de -4,92 millones de barriles cuando se esperaba un descenso de -0,5 millones, y además los inventarios de gasolina también descienden -2,62 millones, superior al descenso de 0,9 millones esperado.

El nuevo secretario del tesoro de Estados Unidos habla en la CNBC sobre la reforma fiscal

Dice que están comprometidos con las reformas de los impuestos y que quieren tenerlo todo preparado antes de las vacaciones de agosto, aunque los efectos podrían tardar en crear un crecimiento más rápido hasta 2018, aunque cree que se puede volver a tener un crecimiento del 3% o por encima.

También habla de que va a haber reformas en el sector inmobiliario y que podemos ver algo prácticamente inmediato tanto en Fannie Mae como Freddy Mac.

Vuelve a subrayar que se necesita reducir la regulación del sector y están centrados en la ley Dodd-Frank para que los bancos vuelvan a prestar dinero. Recuerden que esta ley se creó después de la crisis financiera para reducir los riesgos y obligar a los bancos a velar por los intereses de los clientes y evitar que les presentasen productos dañinos. Si esto vuelve a ser otra vez como era antes de la crisis financiera, se abre otra vez la puerta a una crisis similar como la supra en pero con otros productos.

Moody’s advierte de los peligros para la economía que se centran en el riesgo político en Europa y el proteccionismo en Estados Unidos

La famosa agencia de calificación dice que espera una media de crecimiento de los países del G20 que repunte hasta el 3% en 2017 y 2018 desde el 2,6% el año pasado. Para las economías emergentes, espera que crezcan hasta el 4,8% este año y un crecimiento del 1,9% en las economías avanzadas. De hecho, para Alemania ha subido la previsión tanto en 2017 como 2018 al 1,6%.

Caso aparte tiene a Reino Unido, ya que considera que es la única del G20 en donde espera una desaceleración significante del crecimiento en 2017, en concreto bajar al 1% mientras se abren las negociaciones de los términos de divorcio con la Unión Europea.

En cuanto a riesgos, dice que el principal peligro está en que los partidos antisistema tengan avances significativos en las elecciones que hay tanto en Holanda, Francia y Alemania. Además, dice que el giro proteccionista de Estados Unidos en cuanto a la política de comercio podría dañar los flujos de comercio internacionales.

Los resultados empresariales destacados hoy en Europa:

- Glencore ha presentado unos beneficios en 2016 de 1400 millones de dólares, bajando fuertemente desde los 4900 del año anterior.

Con respecto a las ventas, aumentan desde los 147.400 millones de dólares hasta los 152.900.

El punto interesante en las mineras es siempre la cantidad de deuda, porque recordemos que vendieron activos para poder reducir dicha deuda ya sea sostenible el negocio con unos ingresos bajos por la reducción de los precios de las materias primas. Pues bien, pasa de 25.900 millones de dólares a sólo 15.500, por lo que el aumento de los precios de las mineras en los mercados está más que justificado.

- Peugeot presenta unos resultados anuales con unos beneficios operativos de 2610 millones de euros, subiendo desde los 1970 del año pasado.

Con respecto a las ventas, bajan hasta los 54.030 millones de euros, un descenso del -1,2%.

Alegría para los inversores es saber que vuelve otra vez a dar dividendo tras seis años en el dique seco.

- AXA ha presentado unos beneficios netos de 5830 millones de euros en 2016, mejorando desde los 5620 de 2015, ligeramente por debajo de lo esperado.

Las ventas se colocan por encima de los 100.180 millones de euros, un incremento del 2%. Parece que están haciendo un buen trabajo al focalizarse en áreas de crecimiento, mercados emergentes y también lidiar con cierto éxito un entorno de bajos tipos de interés.

Los resultados empresariales destacados hoy en EEUU:

- Kohl’s ha presentado unos resultados con unos beneficios por acción de 1,44 dólares, por encima de lo esperado que eran 1,33 $ pero bajando desde los 1,58 dólares del año pasado.

Las ventas bajan desde los 6400 millones de dólares hasta los 6200, pero justo lo esperado. Las ventas en centros con más de un año bajan el 2,2%, ligeramente peor de lo esperado.

Aumenta el dividendo un 10% hasta alcanzar los 0,5 de cinco dólares.

Con respecto a las expectativas para 2017, el dividendo rondará la horquilla de 3,5 $ a 3,8 $, un poco por encima de lo esperado. Con respecto a las ventas, no se esperan buenas noticias porque estarán en una horquilla entre un crecimiento del 0,7% y un descenso de -1,3%, con las ventas en centros con más de un año con un descenso máximo te -2% y como máximo quedar planos.

Los datos de Europa de hoy:

Francia:

Confianza empresarial de Francia del mes de febrero mejora un poco, pasando de 106 a 107, mejor de lo esperado que era quedarse en 106.

Alemania:

- Confianza del consumidor realizado por GfK en Alemania en el mes de marzo baja hasta 10 desde 10,2, peor de lo esperado que era bajar a 10,1.

- Lectura final del crecimiento de Alemania del último trimestre de 2016 nos deja una variación de 0,4%, lo esperado y lo mismo que la preliminar y subiendo desde el 0,1% anterior.

En términos interanuales tenemos un crecimiento del 1,2%, peor que el 1,6% esperado y bajando desde el 1,5% anterior.

Como se puede observar en el gráfico adjunto, hemos roto el mínimo de 2016 y debemos tener mucho cuidado con las consecuencias de la salida de Reino Unido de la Unión Europea, porque si se fijan, el frenazo coincide más o menos por esas fechas.

Italia:

Ventas minoristas de Italia del mes de diciembre nos deja una variación negativa de -0,5%, algo peor de lo esperado que era pasar a positivo con un crecimiento del 0,2% desde también la cifra negativa de -0,7% del mes anterior.

?

En términos interanuales pasamos a negativo desde un crecimiento del 0,8% a -0,2%, peor de lo esperado que era seguir en ese +0,8%.

Los datos de EEUU de hoy:

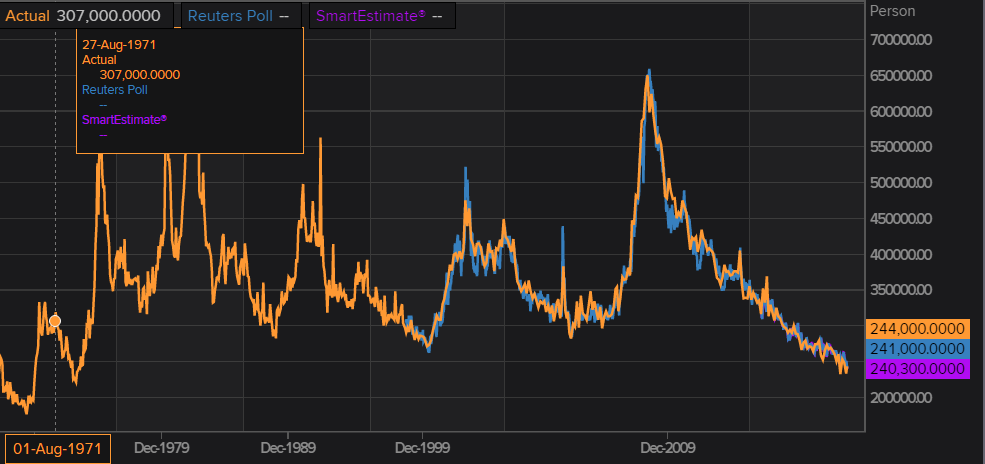

Las peticiones de paro semanal en la semana del 18 de febrero suben de 238.000 a 241.000, pero menos de lo esperado que era un total de 244.000 peticiones.

La media de 4 semanas baja de 245.000 a 241.000.

El total de perceptores baja de 2,077 millones a 2,06 millones cuando se esperaba 2,068 millones.

Dato mixto, porque las peticiones son mayores de lo esperado, lo cual muestra algo menos de fortaleza del mercado laboral, pero el total de perceptores es menor a lo esperado, lo cual compensa una cosa con la otra. Dato dudoso, no debería mover mucho mercado. Además el dato no cambia para nada, el excelente nivel actual, y si no vean el gráfico siguiente, de la cifra desde que se publica. Niveles no vistos desde los años setenta...

Resumiendo la sesión: durante la mañana en Europa intentado sostenerse en positivo gracias a algunos resultados empresariales muy positivos como los de Telefónica y además una cierta relajación de los diferenciales en Francia tras aumentar las probabilidades de que Le Pen no pueda ganar la segunda ronda de las elecciones francesas. Sin embargo, unas declaraciones del secretario del tesoro norteamericano diciendo que las mejoras en el crecimiento por la bajada de impuestos podrían no verse hasta 2018, nos ha dejado demasiado tiempo en manos de los efectos negativos del ciclo de subida de tipos de la Reserva Federal.