Siempre hay películas sobre asteroides que por sorpresa chocan contra la tierra y causan catástrofes.

Realmente no se espera ninguno peligroso hasta el año que viene, lo pueden ver en esta cita de la revista Muy Interesante:

El que sí será inusual y particularmente vistoso será 99942 Apophis, de 393 metros de diámetro y unos pocos cientos de metros de ancho, que se espera que pase por la Tierra (a una velocidad de 7,42 kilómetros por segundo) el 13 de abril de 2029 a 38.400 kilómetros, una distancia cercana a las órbitas de los satélites geoestacionarios, alrededor de una décima parte de la distancia Tierra-Luna, por lo que será visible a simple vista.

Hoy en bolsa hemos tenido el choque anticipado del Apophis, y este sí que ha chocado contra la Tierra bursátil, a diferencia del real que no lo hará, y ha levantado un tsunami de ventas enorme.

En realidad el meteorito causante del lunes negro de hoy en la bolsa, no se llama Apophis, se llama Nadiequierealosbancosniregalados.

Lluvia de ventas de bancos por todos lados, han terminado por hundir a los índices generales europeos, que ya de por sí daban muestras de fatiga, y alertaban de lo peor con tanto papelón día sí y día también.

Total, que la mañana empezaba tranquila, y nada hacía presagiar el asteroide bancario, de hecho abríamos subiendo…

Pero pronto empezaba un papelón, bueno, no era nada raro… pero poco a poco se iba poniendo fea la cosa, y se vía un doble tema preocupante: Se vendía muy agresivamente bancos, pero además se compraban agresivamente credit default swaps para proteger sus carteras de bonos. Y a ese mercado solo entran las manos muy fuertes, que parecen muy temerosas de algo gordo.

Los bancos italianos que llevan semanas fatal eran los primeros en caer. Luego los griegos que caían más del 20%, llevando a su bolsa a mínimos desde 1990 nada menos. Al final se vendían todos, los bancos con el Deutsche Bank por ejemplo cayendo el 6,5% y su credit default swap volando al alza.

Al final se vendía de todo, y de cualquier sector, porque en la caída el Dax cedía el soporte mayor donde se paró en agosto y septiembre y de nuevo este mismo mes, y dicha pérdida ha activado programas automáticos de venta de grandes fondos.

La pérdida ha sido peor en el Ibex, que está cargado de bancos, como es lógico. El Ibex se ha ido a niveles de julio de 2013…

También se ha vendido deuda periférica.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente al alza en Europa, estos son los factores a considerar.

1- El principal motivo de subida es el hecho de que los futuros americanos en el Globex se mueven al alza.

Y todo ello tras un mal cierre el viernes de Wall Street, aunque no peor de donde estaba el cierre europeo.

Al final es muy importante destacar que las posibilidades de subidas de tipos según los futuros sobre fondos federales, que habían subido mucho tras la publicación del dato, al final volvieron muy cerca de donde estaban antes de la publicación. Solo un poco al alza, pero poco. Es decir que el mercado tras muchas dudas, y varios cambios de opinión decidió que el dato de empleo no cambiaba las cosas en realidad.

El verdadero problema del día estuvo en la caída de las tecnológicas que fue muy severa, tras recordar Linkedin con una bajada de más del 40%, que hay muchas tecnológicas de moda con ratios de PER de ciencia ficción.

Además el petróleo se pasó toda la tarde bajando y eso perjudicó al sector petrolero.

2- La situación técnica europea es muy peligrosa, pues estamos en el gran nivel de soportes que nos paró en la última caída y en algunos casos como el Dax en donde también se paró en agosto. Cuidado. Europa parece más débil que EEUU.

3- Japón ha cerrado con subidas de 1,1% con malos resultados, pero ha compensado un yen más débil.

4- China estará cerrada toda la semana, lo cual es un descanso, porque no da más que inestabilidad. Estarán celebrando por todo lo alto el año nuevo chino.

No obstante durante el fin de semana, dato malo de reservas de divisas, que se van al peor nivel desde 2012, lo que según muchos expertos conlleva que lo normal es que sigamos viendo devaluaciones del yuan en el futuro.

5- El petróleo sigue flojo, a pesar de que durante el fin de semana Venezuela se ha reunido con Arabia Saudita para intentar convencerles de una bajada de producción. Se han hecho la foto, han dicho que la reunión ha sido muy productiva, pero no se ve que se haya llegado a ninguna conclusión práctica.

En cuanto a noticias corporativas:

PSA Peugeot pagará 420 millones de euros de indemnización a Irán por su marcha en 2012

Galp energia da resultados que parecen mejor de lo esperado.

Volkswagen aplaza la publicación de sus resultados y su junta

Air France. Tráfico sube en enero 3,2%

En cuanto a datos macro, solo tenemos a las 09h producción industrial en España y a las 10h30 indicador de sentimiento europeo Sentix.

Duras bajadas en el día de hoy en Europa. Un papelón de los muy duros, y además de los que duelen. Nada de la típica reacción exagerada a no sé qué noticia o al enésimo bandazo del petróleo. Para nada, se ha vendido con saña y sin motivos tan claros como otras veces. Estas son las bajadas más peligrosas que se pueden dar.

Se han acelerado al ver los operadores, que el Dax, que es siempre muy importante en Europa, ha perdido los soportes mayores. Los soportes en donde siempre se había parado en las crisis de agosto, septiembre y principios de años. En la caída ha rozado la cifra psicológica de los 9.000 puntos, donde parece haberse detenido.

Están machacando a los bancos. Se ha empezado vendiendo bancos italianos por el problema de su morosidad ya conocido, luego han empezado con los portugueses, por la poca confianza que inspira el nuevo gobierno y los presupuestos presentados, y al final se ha terminado vendiendo todos los bancos.

El sectorial del stxoxx 600 baja 3%, bancos grandes como Deutsche Bank cae 4,5% y lo que es peor su credit default swap a 5 años sube 11% en el día, hasta el nivel más alto desde 2012, y esto está pasando con toda la banca en general. El coste de asegurar la deuda subordinada se ha ido al más caro desde abril de 2013. El coste de asegurar la deuda senior bancaria al nivel más alto desde finales de 2013.

Los bonos a 2 años alemanes tocan mínimo histórico de rentabilidad en el -0,506%, actuando como valor refugio.

El petróleo está casi a 30 dólares otra vez, pero ha empezado a caer después de que se iniciara la bajada en Europa.

Pero esta extraña aversión al riesgo de las manos fuertes, curándose en salud con los credit default swap de la banca europea, no crean que es algo sólo de Europa. En EEUU está pasando exactamente lo mismo.

Muchos analistas advierten que si nos movemos por los subterráneos del mercado, no se ve por lado alguno que las grandes manos fuertes, los que se pueden mover por todo tipo de productos exóticos, apuesten absolutamente nada por una subida de las bolsas consistente, y mucho menos por una mejora económica y bajada del riesgo del mercado. Más bien es todo lo contrario. Y ojo, porque estas cosas son muy díficiles de ver para el particular.

Vean este gráfico de Zero Hedge, que a mí me ha puesto los pelos de punta.

.jpg)

Para no liarlo demasiado, y que se comprenda fácil, la línea roja sería el coste de los credit default swaps, es decir derivados para cubrirse del riesgo de quiebra de los bonos de alto rendimiento.

Como ven justo, desde que empezó el año se han disparado, y en lo que va de febrero han seguido subiendo su coste. Es decir, las manos fuertes se gastan dinero para comprar seguros por si se van al garete sus carteras de bonos de alta rentabilidad. Y como ven pagan mucho más que en la crisis de agosto.

Pero lo más peligroso es la curva azul.

Es el coste de credit default swap o de seguro para cubrir una cartera de bonos Investment Grade, en una determinada variante, es decir de rating mejor. Y como ven está haciendo exactamente lo mismo que los bonos más peligrosos. Exactamente igual.

La lectura es más clara que el agua. Las manos fuertes más grandes, no se fían absolutamente nada ni de la FED, ni de la situación actual, y son evidentemente ahora mismo muy aversas al riesgo, en renta fija, y seguramente en todo.

No es momento por tanto de exceso de confianzas. ¿A qué temen tanto las manos fuertes? ¿Por qué se están cubriendo de esa manera?

La deuda portuguesa, italiana y española ha sido vendida durante la mañana, y da la sensación que en Portugal con el bono a 10 años ya al 2,72% que si no fuera por el BCE, el reciente cambio de gobierno, y los últimos problemas bancarios portugueses, podrían haber provocado otra crisis de deuda.

¿Y si el rollo de la FED de la subida de tipos es cierto, por qué los dealers primarios, que tienen información directa de la FED suben su posición en bonos del tesoro a máximos desde 2013?

.jpg)

Si esa información de primera mano que tienen de la FED fuera la que dicen lo que estarían es huyendo de estos bonos porque van a subir los tipos… Más bien es la postura del que se ve venir problemas…Fuente del gráfico: Zero hedge.com

Veamos ahora algunas posiciones abiertas de grandes especuladores en los mercados de futuros, publicadas el viernes por la noche.

En el euro los cortos bajan a mínimos de 15 semanas

.jpg)

Como vemos los cortos, están ya muy lejos del número de mediados del año pasada por ejemplo.

En el oro los largos a máximos de 13 semanas

.jpg)

En el petróleo los largos siguen sin ser gran cosa:

.jpg)

Fuente de los datos: hedgopia.com

El saldo de las instituciones al cierre del viernes sigue siendo neutral y la alta actividad no cede nada en absoluto, la neutralidad sigue muy alta y no parece que hayan hecho nada el día del dato de empleo. Recuerden la volatilidad precisamente que tuvimos en los futuros sobre fondos federales, que mostró que no había ganador claro en ese dato.

Las bolsas europeas demuestran que hay mucho mal de fondo. Menudo papelón que se está organizando sin que haya pasado nada de especial. Ventas en estado puro. Desconfianza por todos lados, y ojo que el dax pierde soportes mayores.

La banca tiene gran parte de la culpa de la caída. Los bancos italianos han empezado a desplomarse de nuevo, y como es un sector que no goza del favor de los operadores, las ventas se han extendido a todos los bancos. Y las compras de credit default swaps sobre bancos no paran de subir. Hacía años que no se vía tantas compras. Automoción está recibiendo un buen papelón, construcción igual, y el peor tecnología, que se contagia de las fuertes bajadas del viernes en EEUU, tras ver como Linkedin se desplomaba más del 40% al ver que sus cuentas no justifican ni en broma las valoraciones alcanzadas.

La deuda periférica también sufre aumentos del spread con Alemania importantes, la desconfianza política en algunos países pesa negativamente, y en Italia la inestabilidad de los bancos. Seguramente si no fuera por las compras del BCE ya estaríamos en otra crisis de deuda periférica, porque Grecia tampoco da buenas noticias, con un Belén económico que no se desatasca.

La caída está pillando por sorpresa a muchos operadores, estas son las peores.

El petróleo se ha unido a la fiesta con una caída a 30,50.

Las tecnológicas empiezan a perder fuelle

Ahora mismo dentro del DAX tenemos a Infineon como la peor cayendo -2,25% nada menos y es que el súper sector de tecnológicas está perdiendo -3,41% para colocarse en 307,73 puntos.

Vean cómo está el súper sector al cierre del viernes. Como vemos, tiene un aspecto parecido al del Stoxx 600 que es la línea de arriba, pero lo que más preocupa es la fuerza comparada que es el gráfico segundo empezando por abajo. Ahí se puede ver que lo estaba haciendo mejor que el Stoxx 600 desde el mínimo de agosto en sobreventa, pero lleva unos días en donde ha perdido parte de su directriz alcista y eso es malo para el dinero de gestión activa, pues pueden ver menos potencial aquí y ponerse cortos o cerrar la posición directamente.

De momento el súper sector va buscando la parte baja del canal bajista y debemos estar atentos por si acelera la tendencia perdiendo ese soporte:

Los bancos de la periferia otra vez dan problemas y dan cuerda a la mala situación técnica del súper sector:

Seguimos pendientes de los bancos italianos que son ahora mismo el gran peso negativo del súper sector europeo.

Como se puede ver, muchos de los peores están en ese país:

| BARCLAYS PLC ORD 25P | 163,9 | "-5.34%" |

| HSBC HOLDINGS PLC ORD $0.50 (UK | 438,45 | "-4.2372%" |

| LLOYDS BANKING GROUP PLC ORD 10 | 59,36 | "-3.9482%" |

| ROYAL BANK OF SCOTLAND GROUP PL | 230,7 | "-4.6300%" |

| STANDARD CHARTERED PLC ORD USD0 | 427 | "-5.7499%" |

| BNP PARIBAS-A- | 39,3 | "-5.47%" |

| CREDIT AGRICOLE | 8,212 | "-4.998%" |

| SOCIETE GENERALE | 30,145 | "-6.120%" |

| NATIXIS | 4,083 | "-4.536%" |

| BANCA MPS | 0,5195 | "-11.94915%" |

| INTESA SANPAOLO | 2,288 | "-4.027%" |

| BCA POP. MILANO | 0,5985 | "-9.7965%" |

| MEDIOBANCA | 5,985 | "-9.318%" |

| BANCO POPOLARE | 6,955 | "-9.08497%" |

| UNICREDIT | 3,008 | "-5.8234%" |

| COMMERZBANK | 6,603 | "-9.486%" |

| DEUTSCHE BANK N | 13,82 | "-9.50%" |

El súper sector bancario está cayendo -4,28% a 140,09. y vean cómo de mal está el súper sector porque en el gráfico a semanas estamos viendo cómo estamos perdiendo la directriz alcista desde los mínimos de 2009 nada menos. Destacable cómo la fuerza comparada con el Stoxx 600 pierde los mínimos de 2012 y da más razones a la gestión activa de abandonarlo:

.gif)

Vean que impresionante subida de los credit default swaps de Deutsche Bank, como ejemplo de lo que está pasando en la banca europea

Añadan a las causas de la bajada de hoy el nuevo desastre de Grecia desde hace días

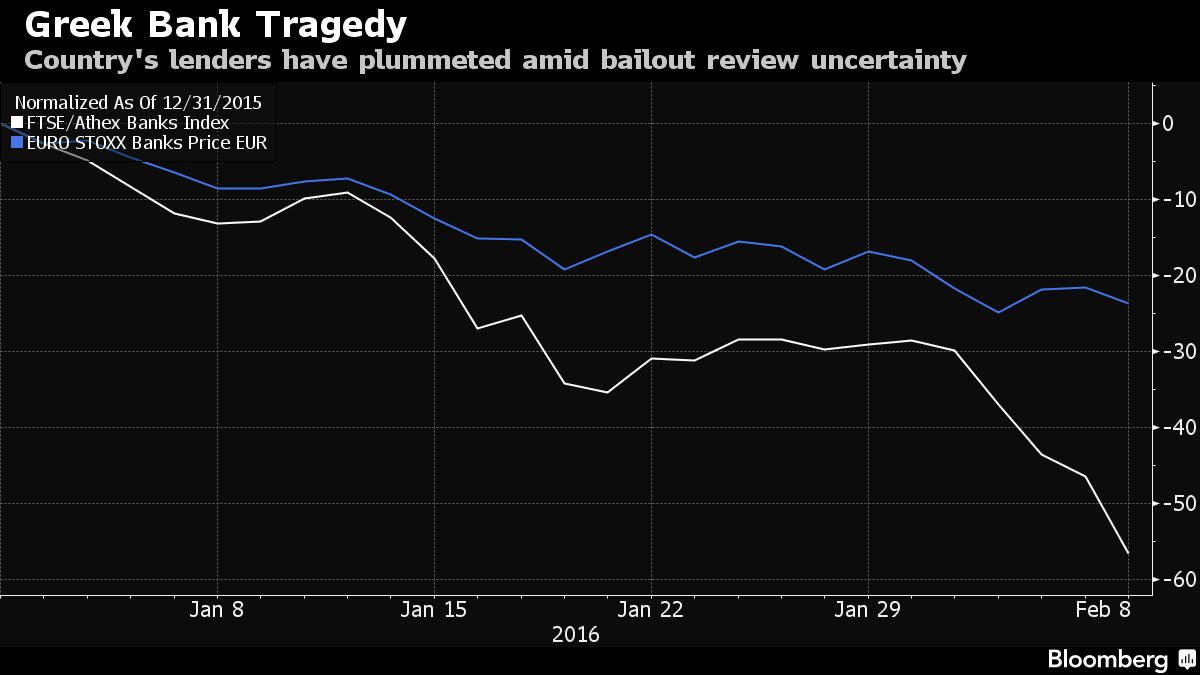

Hoy la bolsa griega se desploma el 6% y algunos bancos están siendo pulverizados con caídas de más del 20%

El tema de las pensiones levanta ampollas. Además Grecia no colabora en las revisiones, y la UE dice que si no lo hace podría haber meses con las revisiones bloqueadas. Los expertos dicen que realmente hasta junio no necesitan más fondos, y que se podría llegar perfectamente en situación de bloqueo hasta esa fecha. Este es un tema que nunca se termina ¿volveremos al lío? La bolsa griega se desploma brutalmente y lo que queda de los bancos se desploma más aún, aunque poco les queda por caer, del soporte psicológico 0 es imposible pasar...

Credit default swaps de bancos europeos. Véase tablero adjunto de Bloomberg. Fuente: https://twitter.com/pierpont_morgan

Los resultados empresariales destacados en EEUU:

- Hasbro presenta resultados con beneficios de +1,39$., mejores que los 1,39$ esperados y mejores que los 1,34$ del año pasado.

Las ventas netas suben a 1.470 millones de dólares desde los 1.300 del año pasado. Aquí el estreno de la 7ª entrega de Star Wars en Navidad le ha echado una mano.

Datos de Europa de hoy:

España:

Producción industrial de España de diciembre interanual mejora +3,7% desde el +4,3% anterior y peor que el +4,1% esperado.

Eurozona:

Sentix de confianza del inversor de febrero baja a +6 desde +9,6 y peor de lo esperado que era +7,6.

Como todos los inicios de semana, vamos a ponernos al día en cuanto a diversas estadísticas.

Empecemos por los particulares y su encuesta de sentimiento de la Asociación Americana de Inversores Individuales, que es uno de los instrumentos de sentimiento contrario que más fiabilidad tienen de todos los que se publican y que dan pie incluso a sistemas de trading.

Estas son las últimas cifras disponibles:

| Sentimiento inversores individuales | |||

| Opinión | Última semana | Penúltima | Antepenúltima |

| Alcista | 27,60% | 29,80% | 21,50% |

| Bajista | 34,70% | 40,00% | 48,70% |

| Neutrales | 37,70% | 30,30% | 29,80% |

Se recuperan los alcistas, pero no es para tirar cohetes, pues entre los bajistas y los que no se deciden, son el 70% del mercado, así que las perspectivas no son buenas.

Y lo anterior es peor cuando vemos la media de 8 semanas que, tal como nos temíamos, no ha tardado en volver a tener una lectura negativa para el mercado.

La media de 8 semanas ya no está por encima de 30.

Le costó nada menos que 19 semanas para volver a estar por encima y las lecturas que ha dado son las siguientes una vez superó los 29 puntos:

29,35%, 29,44%, 30,81%, 31,29%, 32,17%, 33,08%, 33,36%, 34,36%, 34,91%, 35,03%, 34,86%, 35,4%, 34,39%, 33,69%, 32,33%, 30,58%, 28,84%, 27,33%, 25,72%, 24,36%, 24.4%

La de esta semana otra vez baja a 24,28%. así que todo el impulso que hemos tenido se ha cortado, tal como pasó en 2012, así que las dudas están sólidamente ancladas en el mercado.

Esta serie por encima de los 30 puntos la dio con el SP rondando los 1.900 puntos y la cerró rondando los 2050.

El Bullish Consensus de Market Vane no mejora demasiado a 50% desde el 49% de la semana pasada. Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel. La media de cuatro semanas baja a 49,5 desde 50,5 y debemos tener extremo cuidado con esta lectura.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar todos los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50…

5- En la última zona de problemas, entró por debajo de 50.

Sigamos con otros datos.

El porcentaje de volumen que viene de los famosos programas de trading de ultra corto de los 10 principales bancos mundiales y que nadie tiene muy claro cómo lo hacen, aunque cada vez empieza a haber más pistas y que sólo ponen para cuenta propia y a disposición de clientes con grandes fortunas, que fue en la semana anterior del 23,3%, queda en ésta en 25,6%. Hay que recordar que desde hace unos meses usan la trampa de dividir por dos el volumen habitual, por lo que si usáramos el cálculo antiguo, estaríamos hablando que la semana que cerca del 51,2% del total del volumen ha venido de este tipo de programas.

Podemos comprobar que en este tipo de operativas sigue dominando el mercado, creado por y para unas cuantas manos fuertes que hacen lo que les parece en cada momento.

Resumiendo la sesión, lunes negro en las bolsas europeas. Empezábamos tranquilos, pero al cabo de un rato tormenta de ventas bancarias, que se han terminado por llevar a los índices con ellos. Y más cuando en el camino el DAX ha perdido el soporte mayor de mercado. Los bancos italianos han sido muy castigados, los griegos pulverizados llevando a su bolsa a mínimos de 25 años, y además se ha visto cómo se compraba protección vía credit default swap de la deuda bancaria, incluso de los bancos grandes como Deutsche Bank, que a su vez ha caído más del 6%. Todo ello, unido al temor de una recesión global, o al menos a una falta de crecimiento a nivel mundial. El mercado ya no descuenta ninguna subida de tipos en EEUU este año, y parece confirmarse un error histórico de la FED con la subida de tipos de diciembre. La tendencia sigue siendo bajista de forma general.