El doctor José Ignacio Arana alcanzó mucho éxito hace algunos años con una recopilación de anécdotas médicas reales realmente divertidas. El libro se llama "Diga 33".

Por ejemplo, en esta cita de un artículo del diario "El Mundo" pueden ver algunas:

"Y, la verdad, es que hay historias gloriosas. Por ejemplo la de esa señora que fue al oftalmólogo pensado que era el culista para poner remedio a sus problemas de vientre. O la de aquélla que preguntaba por la consulta del pederastra -en lugar del pediatra- para que mirara a su hijo.

(.../...)el caso de un hombre que aseguraba tener “un problema en las verticales”. Y también el de una buena mujer que afirmaba tener “un gato enterito con uniforme” en lugar de una gastroenteritis disentiforme.

Todas estas anécdotas y muchas más, como la del paciente que se ponía los supositorios en las axilas porque era allí donde se tomaba la temperatura cuando tenía fiebre, están en el libro Diga treinta y tres."

Al margen de estas que cita El Mundo aquí va otra más de propina no menos divertida que aparece en la página 39 y recuerden que son anécdotas reales:

"Al niño le han encontrado en un análisis que tiene velocidad en la sangre. Pero es lo que yo le decía al de cabecera: ¿cómo no va a tener velocidad si no para ni un momento quieto?”

Vaya que diablo de niño :-)

Pues el niño era tan activo que hasta los padres que la "velocidad en la sangre" venía por eso :-) pero desde luego que la sesión de hoy en la bolsa, también tenía velocidad en la sangre porque ha vuelto a ser endiablada. ¿Cómo no va a tener velocidad la bolsa no ha podido estarse quieta?

Y es que hemos tenido subidón, de los gordos. ¿Imaginan por qué? Pues por los bancos centrales. Draghi por un lado ha dejado caer nuevas frases al repertorio, de ese lenguaje cerrado de los banqueros centrales, según el cual, ya no es que pueda haber QE, que sigue nombrando expresamente, sino que además tiene prisa. Y esto último no lo había dicho antes. Esto ha disparado las especulaciones que una QE podría anunciarse incluso en diciembre. Bolsas disparadas, rentabilidad de bonos periféricos, incluido el español en mínimos históricos…

Y por si fuera poco va el banco central chino y baja los tipos de interés por sorpresa.

Esto ya ha sido el acabose. Las bolsas han olido bancos centrales por todos lados y a subir.

En la subida el futuro del Eurostoxx ha conseguido pasar claramente la gran resistencia que le oponía desde hace muchas sesiones la media de 200. Ahora nos vamos en toda Europa a visitar la parte alta del lateral después de bastante tiempo. Al final lo del rally de Navidad, que ya está en Wall Street desde hace días, llega a Europa.

Vamos con la crónica al completo de la sesión.

Se esperaba apertura alcista en Europa gracias a San Wall Street nuestro santo patrón.

El buen cierre de ayer de San Wall Street nos salva de nuestros propios miedos y temores.

El cierre alcista en EEUU por dos factores, el primero por la subida de Intel del 4%, gracias a una subida de previsiones. Es el líder mundial en su sector arrastró a otros muchos valores.

Además buena reacción a los buenos datos macro de ayer, especialmente el Indicador de Negocios de la FED de Filadelfia. Fue un dato espectacular al mejor nivel desde el año 1993. Y aunque sea un dato regional, es una cifra muy tenida en cuenta por los operadores.

También será favorable esta mañana, la subida en preapertura de EON y RWE en Alemania gracias a una subida de recomendación de UBS. Esto puede tener animado al sectorial europeo de utilities durante la jornada.

No obstante desde el punto de vista técnico seguimos teniendo laterales, y no se puede cantar victoria con ninguna subida mientras el futuro del eurostoxx no pase al alza su media de 200, donde siempre le está saliendo mucho papel que termina por arrastrarnos a todos a la baja.

Es la misma historia que para el futuro del Ibex los 10.500. Llevamos muchísimos días, donde se compra en las llegadas a los 10.000 para soltarlo todo y darse la vuelta en cuanto llega al 10.500 donde además también tiene la media de 200.

Mucho ojo a las 09h que hay discurso de Draghi y el mercado está muy sensible a estas cosas últimamente. Recuerden la última vez que habló hace pocos días, el subidón que dimos.

El cierre alcista en EEUU por dos factores, el primero por la subida de Intel del 4%, gracias a una subida de previsiones. Es el líder mundial en su sector arrastró a otros muchos valores.

Además buena reacción a los buenos datos macro de ayer, especialmente el Indicador de Negocios de la FED de Filadelfia. Fue un dato espectacular al mejor nivel desde el año 1993. Y aunque sea un dato regional, es una cifra muy tenida en cuenta por los operadores.

También será favorable esta mañana, la subida en preapertura de EON y RWE en Alemania gracias a una subida de recomendación de UBS. Esto puede tener animado al sectorial europeo de utilities durante la jornada.

No obstante desde el punto de vista técnico seguimos teniendo laterales, y no se puede cantar victoria con ninguna subida mientras el futuro del eurostoxx no pase al alza su media de 200, donde siempre le está saliendo mucho papel que termina por arrastrarnos a todos a la baja.

Es la misma historia que para el futuro del Ibex los 10.500. Llevamos muchísimos días, donde se compra en las llegadas a los 10.000 para soltarlo todo y darse la vuelta en cuanto llega al 10.500 donde además también tiene la media de 200.

Mucho ojo a las 09h que hay discurso de Draghi y el mercado está muy sensible a estas cosas últimamente. Recuerden la última vez que habló hace pocos días, el subidón que dimos.

Por si no era poco el punto alcista que nos ha dado Draghi, China nos manda más arriba al bajar los tipos por sorpresa.

La economía está mal, casi todo el planeta está mal: China puede que no llegue a su crecimiento objetivo, Japón está en recesión y la Eurozona está con encefalograma plano. Por todo esto, China acelera los estímulos, Japón aplaza subidas de impuestos y la Eurozona está cerca de comprar de todo. Bien por un lado, pero muy mal por otro porque dice claramente que esto no es lo que se esperaba como resultado de todo lo que se hizo antes.

De todos es conocido la buena ristra, y en incremento, de los malos datos que hemos estado conociendo en Europa con el último golpe en los PMI de esta semana en donde el de manufacturas alemán quedó exactamente en 50, al borde de la contracción.

Hoy Draghi ha dejado claras las intenciones de sus próximos movimientos y lo que ha dado el pistoletazo de salida ha sido la frase en la que hacía referencia alcanzar los objetivos de inflación cuanto antes, por lo que se ha incrementado de forma notable la posibilidad de un programa cuantitativo que ya se avisó que podría incluir no sólo deuda pública, sino también corporativa, acciones, ETFs y oro.

Además, para rizar todavía más el rizo, la inflación salarial en Italia se ha ido a la lectura más baja de la historia, por lo que es un apoyo más a que alguien tiene que hacer algo.

Debemos considerar que EEUU está ya fuera de su programa cuantitativo y el consumo interno está muy activado, sólo hay que ver la alegría con la que el mercado recompensa a los minoristas mirando fijamente la muy importante moral que tiene en los consumidores justo nada más comenzar la campaña de Navidad.

Con el buen tono de EEUU, manteniendo la cautela por los posibles efectos negativos en su economía el parón mundial, debemos tener en cuenta que el programa cuantitativo sigue en Japón y está a punto de aparecer en Europa, lo que puede disparar los carry trades de nuevo.

China baja tipos a 1 años por 40 puntos básicos. Baja tasa de depósitos a 1 años en 25 puntos básicos. Adelanta reformas para tipos de interés y da más libertar para tasas de depósito. Los tipos de préstamos a 1 años bajan -0,4% a 5,6%. Son efectivas a partir del 22 de noviembre.

La bajada sorpresa de tipos en China causa un terremoto, las bolsas arriba, el euro arriba...

Tras la bajada sorpresa de tipos en chino, el sectorial de materiales básicos europeo sube 4% y tira de todos los demás.

Berengerg dice que la bajada de tipos no es muy espectacular.

El futuro del índice alemán tiene más que superados los principales niveles de Fibonacci de la bajada desde los máximos de septiembre.

En este fuerte movimiento han influido varios factores.

El primero de ellos han sido todas las declaraciones que ha venido haciendo el Banco Central Europeo acerca de sus intenciones y puesta en marcha de acciones para ayudar a la economía.

La segunda de ellas es que el sector exportador alemán sigue pensando en positivo y en crecimiento el año que viene incluso con un aumento de las sanciones a Rusia, factor determinante.

Por último, ver que EEUU sigue arrojando datos macro positivos, y es un gran mercado para sus exportaciones, por lo que cuanto más haga el BCE para bajar el precio del Euro, las exportaciones se hacen más atractivas y los problemas de Rusia y la economía dentro de Europa, pueden mitigarse.

Hoy Draghi ha dejado claras las intenciones de sus próximos movimientos y lo que ha dado el pistoletazo de salida ha sido la frase en la que hacía referencia alcanzar los objetivos de inflación cuanto antes, por lo que se ha incrementado de forma notable la posibilidad de un programa cuantitativo que ya se avisó que podría incluir no sólo deuda pública, sino también corporativa, acciones, ETFs y oro.

Además, para rizar todavía más el rizo, la inflación salarial en Italia se ha ido a la lectura más baja de la historia, por lo que es un apoyo más a que alguien tiene que hacer algo.

Debemos considerar que EEUU está ya fuera de su programa cuantitativo y el consumo interno está muy activado, sólo hay que ver la alegría con la que el mercado recompensa a los minoristas mirando fijamente la muy importante moral que tiene en los consumidores justo nada más comenzar la campaña de Navidad.

Con el buen tono de EEUU, manteniendo la cautela por los posibles efectos negativos en su economía el parón mundial, debemos tener en cuenta que el programa cuantitativo sigue en Japón y está a punto de aparecer en Europa, lo que puede disparar los carry trades de nuevo.

China baja tipos a 1 años por 40 puntos básicos. Baja tasa de depósitos a 1 años en 25 puntos básicos. Adelanta reformas para tipos de interés y da más libertar para tasas de depósito. Los tipos de préstamos a 1 años bajan -0,4% a 5,6%. Son efectivas a partir del 22 de noviembre.

La bajada sorpresa de tipos en China causa un terremoto, las bolsas arriba, el euro arriba...

Tras la bajada sorpresa de tipos en chino, el sectorial de materiales básicos europeo sube 4% y tira de todos los demás.

Berengerg dice que la bajada de tipos no es muy espectacular.

El futuro del índice alemán tiene más que superados los principales niveles de Fibonacci de la bajada desde los máximos de septiembre.

En este fuerte movimiento han influido varios factores.

El primero de ellos han sido todas las declaraciones que ha venido haciendo el Banco Central Europeo acerca de sus intenciones y puesta en marcha de acciones para ayudar a la economía.

La segunda de ellas es que el sector exportador alemán sigue pensando en positivo y en crecimiento el año que viene incluso con un aumento de las sanciones a Rusia, factor determinante.

Por último, ver que EEUU sigue arrojando datos macro positivos, y es un gran mercado para sus exportaciones, por lo que cuanto más haga el BCE para bajar el precio del Euro, las exportaciones se hacen más atractivas y los problemas de Rusia y la economía dentro de Europa, pueden mitigarse.

En Wall Street la mejora del mercado es como se esperaba, con nuevos récords de altura y con un buen mordisco alcista en los SPDR de materiales y energía, siguiendo la estela de los equivalentes en Europa.

Ahora mismo tenemos a todos los súper sectores en positivo con recursos básicos como el mejor con nada menos que +5,6% con los ojos puestos en China.

El liderazgo anterior se lo están disputando con las petroleras que mejoran 3,17% gracias a un fuerte repunte del precio del crudo pero es que el 27 de noviembre tenemos la famosa reunión de la OPEP en donde muchos no se la quieren jugar y prefieren recoger beneficios de las posiciones bajistas, lo que tiene el efecto secundario de subidas en las petroleras, incluso yendo al contrario de las divisas, porque fortaleza del dólar, perjuicio para las materias primas.

Los bancos mejoran +2,68% con especial atención a la banca mediana de la periferia de la Eurozona y España en particular.

Cuidados de la salud, un defensivo, es de los peores con una subida de 0,77% junto con viajes y ocio con 0,48% al que no le hace gracia ver el repunte del crudo.

El liderazgo anterior se lo están disputando con las petroleras que mejoran 3,17% gracias a un fuerte repunte del precio del crudo pero es que el 27 de noviembre tenemos la famosa reunión de la OPEP en donde muchos no se la quieren jugar y prefieren recoger beneficios de las posiciones bajistas, lo que tiene el efecto secundario de subidas en las petroleras, incluso yendo al contrario de las divisas, porque fortaleza del dólar, perjuicio para las materias primas.

Los bancos mejoran +2,68% con especial atención a la banca mediana de la periferia de la Eurozona y España en particular.

Cuidados de la salud, un defensivo, es de los peores con una subida de 0,77% junto con viajes y ocio con 0,48% al que no le hace gracia ver el repunte del crudo.

Fuertes subidas a estas horas en las bolsas europeas. Varios factores importantes contribuyen a las mismas. Vamos a desgranarlos:

1- En primer lugar la fuerza de la tendencia alcista de Wall Street, que día tras días sigue ganando peldaños, y es imposible evadirse de ella.

2- En segundo lugar, el hecho de que hoy fuera vencimiento de opciones de Eurostoxx y Dax, que han traído las manipulaciones alcistas de costumbre.

- Y empiezan los motivos clave. Draghi ha hablado hoy de una manera, que el mercado ha entendido ya no solo que sí que pueda haber QE, sino que también puede empezar rápido, quizás diciembre.

Y si esto sucediera, es el último banco que queda por unirse a la fiesta, como podemos ver en este gráfico de la expansión de los balances de los bancos centrales, lo haría.

¿Pero qué ha dicho exactamente?

Pues en primer lugar que hará lo que sea para subir la inflación y las expectativas de inflación. Hasta aquí lo de siempre, pero es que ha dicho “tan rápido como sea posible”, ojo con esto, ya que hasta ahora siempre decía, “si empeoran las cosas”. Ya no ahora dice, que lo va a hacer rápido, es un cambio de sesgo hacia mucho más dovish.

Por si fuera poco, ha añadido que los indicadores económicos han caído a niveles demasiado bajos, y que el último sondeo de analistas profesionales indica descensos en todos los horizontes.

Los mercados han sacado sus conclusiones rápido, y subidón de bolsas y bonos (en menor medida) y fuertes bajadas del euro frente a todos los cruces.

En algunas crónicas, se anuncia que en diciembre podría haber QE. No sé, los alemanes van a ponerse agresivos, salvo que se asustaran ayer por los malos datos de PMI. Pero desde luego una cosa debe quedar clara, como al final haya QE la subida de las bolsas va a ser de las que hacen órdago, como ha pasado otras veces en otros mercados. No vale lo de que ya está descontado, porque estamos en lateral desde hace mil años, si lo hubiéramos descontado no estaríamos así.

4- Pero aún quedaba la traca final.

Van los chinos por sorpresa y tras dos años sin tocar los tipos de interés, los bajan de repente. Las bolsas que ya de por sí andaban calientes por lo del BCE, han salido volando por los aires. Y sobre todo el sectorial de materiales básicos europeo iba como un cohete hacia arriba.

Ahora mismo el sectorial de materiales básicos SXPP sube el 4,35%, con valores como Anglo American 4,9% al alza, ArcelorMittal por encima del 5%, Rio Tinto sube 4,6%, BHP Billiton 4,4%.

Con todos estos factores a favor, el futuro del Eurostoxx está atacando la media de 200, y el futuro del Ibex la suya y el 10.500. Es fundamental pasar al alza. Si se hace podríamos tener esperanzas de que podamos dirigirnos en una época muy favorable estacionalmente a la parte alta del rango lateral.

Desde luego que lo del BCE va a ser clave, es absolutamente vital saber qué va a pasar. Si hay QE veremos por ejemplo al Ibex en 12,000 seguro o más. Pero, ¿y si cambia de opinión o dice algo que desencante al mercado? Hay que vigilar todo esto muy de cerca, porque es la clave de todo. Aquí nadie va a fijarse si Arcelor lo hace bien en sus resultados, o si Nokia va a peor, aquí lo que mandan son los bancos centrales.

Hay que manejar nuestra psicología en situaciones así. Como se ve en este fenomenal artículo que me ha gustado mucho que aparece en la web, slowinver.es

Recomiendo leer todo el artículo, vean estas citas por ejemplo:

Muchos inversores con su batería de indicadores tratan de predecir hacia dónde va una acción o un activo cualquiera. E imaginan que cuanto mejor conozcan los indicadores, o conozcan mayor número de ellos, mejor haran la predicción.

Y cuando la predicción falla, llega la frustración. Y eso le sucede atodo el mundo, muy a menudo.

Lo que debemos hacer es pensar en probabilidades.

Un ejemplo: el trader predictivo observa una acción sobrevendida, y en función de su análisis y experiencia se dice:

“Entro en esta acción porque puede fácilmente subir hasta la siguiente resistencia, es decir sobre un 10%”

En cambio el trader probabilístico, en la misma situación, se dice:

“Entro en esta acción porque, según mis estadísticas, tengo entre un 50% y un 70% de posibilidades de que la acción rebote entre un 5% y un 10%”

La acción cae, y ambos traders pierden dinero. ¿cual estará más frustrado?

Evidentemente el primero. El trader probabilistico verá normal que haya fallado.. tenía hasta un 50% de posibilidades de fallar.

Hace falta una mentalidad poco natural, poco acorde con nuestra naturaleza humana, para ganar dinero en bolsa. Por eso debemos entrenar nuestra mente para poder ignorar los resultados. Y centrarse en los métodos.

Y con esta filosofía de inversión vamos a evitar el miedo a operar, el agobio cuando hay malos resultados; y vamos a entrar en una dinámica de mejora continua de nuestras habilidades.

No voy a decir que sea fácil.

Pero lo que seguro es que así no nos vamos a desesperar, suceda lo que suceda con nuestros resultados.

Y nada de culpas; Nuestra energía centrada en los problemas y en cómo solucionarlos.

Y asi seguro que seremos mucho más felices, y acabaremos por operar mucho mejor en bolsa.

Garantizado.

Y en este proceso de esperar a los bancos centrales, no se fíen de nadie, y les voy a recomendar otro muy buen artículo, este de Jorge Segura:

La opinión contraria: pensar contra la caja

Vean esta cita:

Por eso existe un “consenso de mercado” y casi todas las recomendaciones son “compra, compra” y no “vende que esto se pone feo” o “las cosas están mal y existe peligro” y por eso parece que las crisis no las ha visto nadie ni se han podido prever y evitar. Esto es mentira. Los analistas ven las crisis, ven los peligros, ven los problemas venir, ven los riesgos y conocen las probabilidades de que se vaya todo al “garete”. Pero el consenso, la presión de determinados clientes, instituciones, poderes fácticos y filtros que condiciona a toda la cadena de análisis y publicación hacen que se silencien las malas noticias, las malas recomendaciones, lo que no se quiere oír. Es la espiral del silencio que sufren las editoriales de los medios de comunicación cuando tienen que hablar mal de algo relacionado con un cliente publicitario, un accionista, un prestamista o el gobierno de turno, es la espiral del silencio de los analistas de mercados financieros cuando van a publicar algo en contra de los intereses de un cliente, es la espiral del silencio de… aquellos con autonomía que quieren opinar algo en contra del status quo establecido, de lo conveniente, de lo alimentado en base a intereses.

El saldo de las instituciones sigue siendo comprador al cierre de ayer y estable, por lo que de momento es positivo para los activos de riesgo.

Los comentarios de Draghi:

Draghi dice que la situación económica de la EZ sigue siendo difícil ya que el momento de crecimiento subyacente es débil.

Con respecto a la inflación, aumenta su complicación y que tienen que estar muy atentos a que la baja inflación no empiece a percutir en la economía de forma que empeore las perspectivas de la inflación y la situación económica.

Con respecto a la inflación, aumenta su complicación y que tienen que estar muy atentos a que la baja inflación no empiece a percutir en la economía de forma que empeore las perspectivas de la inflación y la situación económica.

Quiere centrarse en el riesgo que supone que un largo período de baja inflación pueda incrustarse en las expectativas de inflación.

Cualquier desviación de las expectativas provocaría una mayor relajación efectiva de la política monetaria y actualmente están observando algo de volatilidad en las expectativas de inflación.

Considera que es crítico hoy que haya un fuerte anclado de la inflación qe es esencial que se lleve la misma al objetivo sin retraso y que ampliará las compras en caso de que se metería Liz en los riesgos sobre la inflación.

El desempleo en la zona euro está descendiendo poco a poco y que los PMI sugieren que no es probable una fuerte recuperación en los próximos meses.

La rebaja de la inflación está dirigida por un precio a la baja tanto de los alimentos como la energía.

Otra vez, no hay margen para la maniobra y un tercer paso es necesario. Las compras de ABS deben incrementar el suministro de crédito.

Dice que harán todo lo que deban para aumentar la inflación y subir las expectativas de inflación tan deprisa como sea posible.

El BCE ajustará el tamaño de las compras y el ritmo para alcanzar los objetivos.

El BCE ajustará el tamaño de las compras y el ritmo para alcanzar los objetivos.

La bajada de tipos en China:

China baja tipos a 1 años por 40 puntos básicos. Baja tasa de depósitos a 1 años en 25 puntos básicos. Adelanta reformas para tipos de interés y da más libertar para tasas de depósito. Los tipos de préstamos a 1 años bajan -0,4% a 5,6%. Son efectivas a partir del 22 de noviembre.

La bajada sorpresa de tipos en China causa un terremoto, las bolsas arriba, el euro arriba...

Tras la bajada sorpresa de tipos en chino, el sectorial de materiales básicos europeo sube 4% y tira de todos los demás.

Berengerg dice que la bajada de tipos no es muy espectacular.

Tras la bajada sorpresa de tipos en chino, el sectorial de materiales básicos europeo sube 4% y tira de todos los demás.

Berengerg dice que la bajada de tipos no es muy espectacular.

Los datos de Europa de hoy:

Italia:

Inflación salarial de octubre mejora +0,1% desde el cero del mes anterior.

En la interanual sube +1%, relajándose un poco desde el +1% anterior.

Mucho cuidado porque es el peor dato de la historia. Vean gráfco:

https://pbs.twimg.com/media/B29G-vaCQAE2PaQ.png

En la interanual sube +1%, relajándose un poco desde el +1% anterior.

Mucho cuidado porque es el peor dato de la historia. Vean gráfco:

https://pbs.twimg.com/media/B29G-vaCQAE2PaQ.png

Reino Unido:

Endeudamiento neto del sector público sin bancos baja a 7.706 millones de libras desde los 7.899 del año pasado, más bajo de lo esperado.

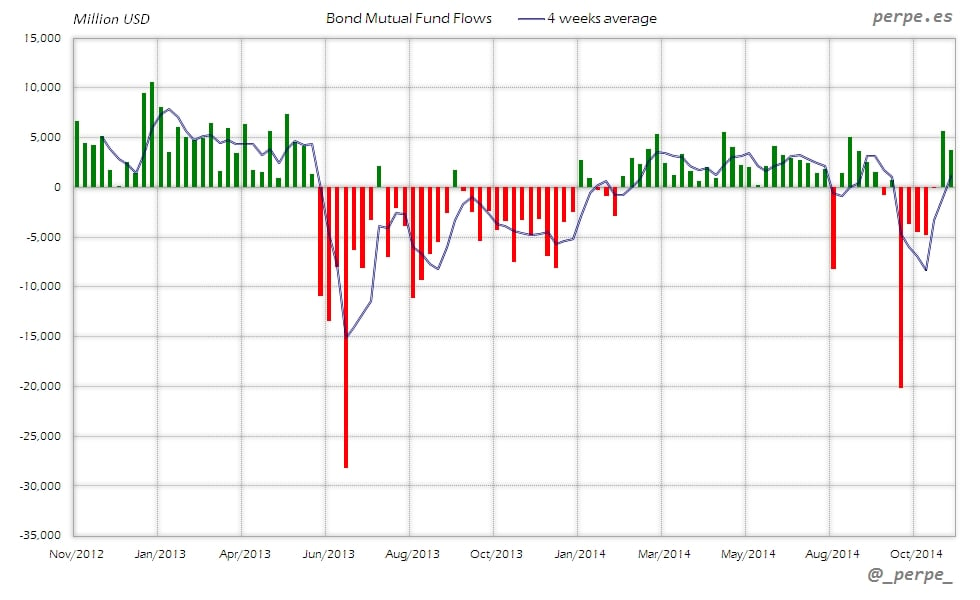

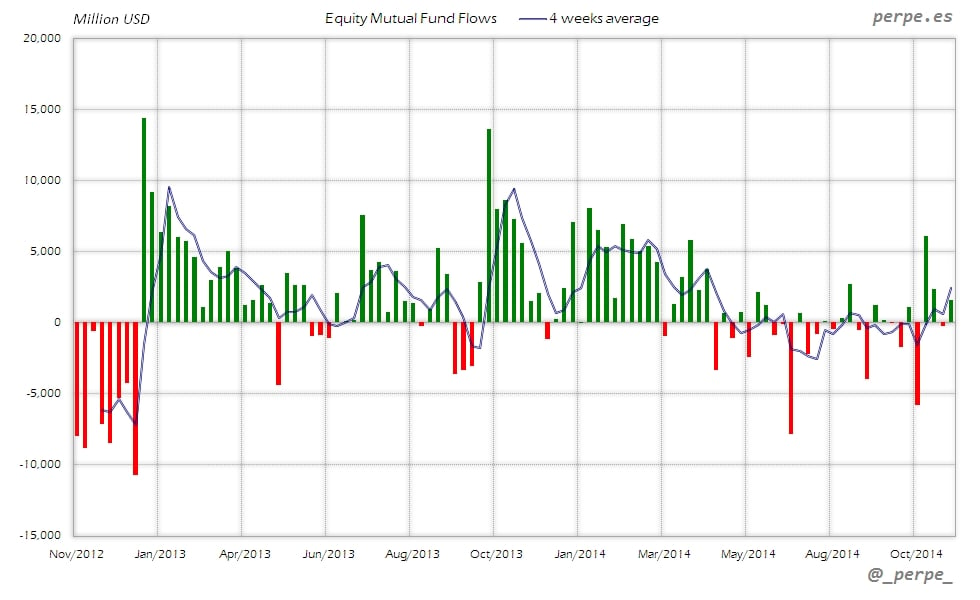

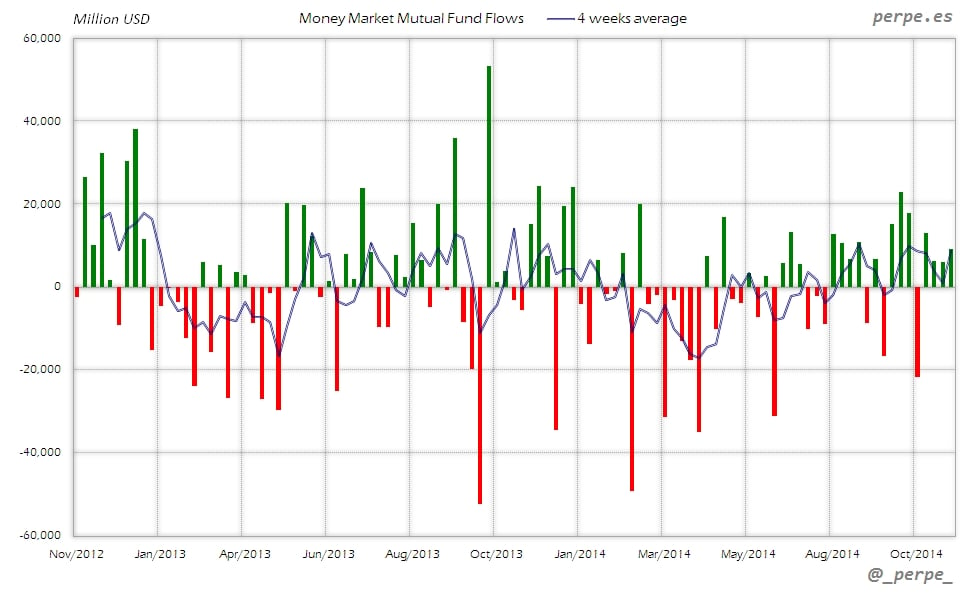

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 12 de Noviembre fueron los siguientes:

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 12 de Noviembre fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 46 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | 193 | 1,081 | -33,380 |

- Acciones Extranjero | 1,392 | 1,348 | 93,672 |

Acciones (Total) | 1,585 | 2,428 | 60,290 |

Bonos | 3,708 | 1,094 | 41,573 |

Monetarios | 9,046 | 8,481 | -51,235 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Suscripciones durante la semana en fondos de renta variable después de las salidas en la anterior, con entradas tanto en fondos domésticos como extranjeros. La media de 4 semanas se sitúa al nivel más alto desde la semana del 23 de Abril. En lo que va de año las entradas superan los 60.000 millones de dólares menos de la mitad que los 132.000 millones del año anterior en el mismo periodo.

Bonos

Segunda semana consecutiva de suscripciones en fondos de renta fija por un importe de más de 9.000 millones de dólares. En el acumulado anual las entradas son de más de 41.000 millones frente a las salidas por 44.000 millones en las mismas fechas del año pasado.

Monetarios

Entradas en fondos de dinero por cuarta semana consecutiva por un total de casi 40.000 millones de dólares, que reducen más aún los reembolsos acumulados en lo que va de año hasta los 51.000 millones. En el mismo periodo en 2013 se habían producido entradas por unos 1.000 millones.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Préstamos a hogares, empresas no financieras y gobierno en España desde 2000

| http://www.perpe.es/2014/03/20/es2114 |

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso, para el que pueda, porque servidor a preparar el próximo taller de Ichimoku del martes. Que quiero seguir interesando a la gente en este estupendo indicador.

No obstante, sacaré tiempo para ver una peli, que ya tenía ganas de ver, porque mi hija leyó el libro y le gustó mucho y la hacen ahora en el Plus, La ladrona de libros. Y por supuesto fútbol, necesito fútbol de liga J tengo ya el mono tras el parón de la semana pasada. Bueno, menos con mi Hércules que por fin nos dio una alegría y hemos vuelto a puestos de ascenso de play off.

Lo que hecho mucho de menos es aquellas tardes apasionantes de Fórmula Uno. Esto es un aburrimiento. Antes el amigo Vettel ganaba con la boina todo, sin competición alguna. Ahora Mercedes, solo tienen que molestarse en salir y ya ganan a todos hasta con una rueda de menos. Esto es un aburrimiento total, al que le han quitado toda la emoción, y encima Alonso con la tortuga que le han dado en el caos a la italiana en que se ha convertido Ferrari. En fin, este fin de semana otra carrera aburrida, donde la duda será cuál de los dos Mercedes ganará para variar.

Mientras mi hija, la científica, cada vez con más susto con su estancia a EEUU. El lugar al que tiene que ir ya está todo lleno de nieve y con temperaturas bajísimas, y ella es la más friolera del universo J Pero no sé, tengo buenas vibraciones con ese viaje, creo que le va a abrir nuevos horizontes en su vida. Ay, si que es estoy que se me cae la baba con ella.

Mientras, el peque de la familia sigue poniendo la sal y la pimienta. Como todos los cursos, tras decirnos dos veces que le iban a expulsar en la última reunión con la seño, dice que ahora va muy bien, y que está sacando muy buenas notas. En fin, menos mal que estamos acostumbrados J

Ya saben que el lunes les espero, como siempre, desde cada lunes de los últimos 16 años, con la misma ilusión del primer día, tras la pantalla de mi ordenador. Buen fin de semana a todos, y a Claudia en particular.

{kind=link}

{kind=link}