Al cierre. Brasil toma el protagonismo de los problemas pero es el FOMC lo que todo el mundo tiene en mente

Nuevo día de considerables bajadas en Europa. El papelón que recibe desde ayer a media tarde Wall Street por llegada a resistencias ha supuesto un gran hándicap para las bolsas europeas. Además siguen llegando malas noticias de China y la rebaja de S&P del rating de Brasil a bojos basura ha causado una cacería de valores expuestos al país entre ellos, Santander y telefónica.

No hay nada como ver una película que ha sido rodada con realismo, lo cual no siempre es fácil, aunque algunos directores como el famoso Ford, en la película "El hombre tranquilo", consiguió el realismo de manera realmente ingeniosa, como puede verse en la siguiente cita de la web cuyo enlace indico dedicada a anécdotas del mundo del cine:

"En El hombre Tranquilo (The quiet man), hay escenas que requerían de mucha violencia por parte de sus actores. Ford preparó la escena llamando a John Wayne para hablar a solas. Una vez reunidos, le comentó al rudo actor que su compañero de reparto, Víctor Mclagen le estaba poniendo verde a sus espaldas y que además Ford no estaba contento con su trabajo porque Víctor se lo estaba comiendo, laboralmente hablando. Después hizo lo mismo con Mclaglen. El día del rodaje de la pelea entre ambos tuvo tal realismo la cosa que Mclaglen quedó conmocionado y Wayne con dos costillas fracturas. El resultado es grandioso en pantalla."

Pues ya ven, mayor realismo imposible. Traigo a colación esta anécdota porque hoy el mercado ha estado igual que en el rodaje de esa película, al que se haya descuidado le han dejado conmocionado y con dos costillas rotas, porque hemos dado unos bandazos impresionantes. Pero al final hemos terminado en Europa considerablemente a la baja.

La vuelta de ayer del futuro del mini S&P 500 en cuanto se acercó a los 2.000 ha sido de las duras, con papelón severo. Además siguen llegando malas noticias de China, y por si fuera poco hoy ha habido una cacería de valores relacionados con Brasil, como Santander y Telefónica, debido a que S&P ha rebajado el rating de sus bonos a bonos basura.

Con todo ello el mercado sigue muy inestable, y hay que vigilar el soporte de los 1.900 del futuro del mini S&P 500, si lo pierde podemos tener un disgusto, solo subidas por encima de 2.000 harían que las alzas fueran fiables.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura claramente bajista en Europa. Estos son los factores a considerar.

Hay que seguir olvidando factores fundamentales, los movimientos desde hace varios días son muy técnicos.

Como lo era el rebote previo. Técnico puro. Ayer la llegada del futuro del mini S&P 500 a la zona de resistencias psicológicas de 2.000, justo donde se paró en el rebote anterior y reforzada por el paso del retroceso de Fibonacci del 61,8% de todo el desplome, supuso un papelón tremendo.

Esto ha confirmado que la ruptura del futuro del dax de su triángulo era en falso, y estamos como estábamos. O peor porque ahora tras esta ruptura por arriba en falso como intentemos salir por debajo la caída puede ser severa.

Asia se ha resentido mucho de todo este movimiento, China estaba bajando y el Nikkei ha cerrado perdiendo alrededor del 2,5%.

El S&P 500 decide, por encima de 2000 todos nos vamos al alza con él, por debajo de 1.900 el desplome puede volver. En medio, imprevisible y errático.

Un factor que perjudicó bastante ayer a Wall Street fue la bajada del 1,9% de Apple, tras anunciar sus nuevos iphone. Últimamente es una costumbre, cada vez que presenta un nuevo producto baja, ya hay hasta estadísticas al respecto…

El sector de energía también lo pasó muy mal tras una fuerte bajada del futuro del petróleo.

Se ha dado producción industrial en Francia con -0,8% cuando se esperaba +0,2%

A las 09h producción industrial en España

Tenemos bajadas en Europa a estas horas, aunque bastante más limitadas que al principio de la sesión, tras una sorprendente vuelta al alza de los futuros americanos en el Globex, que ganan casi 1% sin motivo aparente. Y estas caídas hay que dejar claro que en todo caso que son más fuertes en el Ibex, que siempre encuentra algo para hacerlo peor que los demás. Y el caso es que hoy sí lo hay. Hay una cacería de valores relacionados con Brasil.

S&P ha bajado el rating de Brasil de BBB- a BB+ y al mercado le ha sentado muy mal. Es la peor bajada desde 2008, rompiendo así los intentos de su gobierno de devolver la confianza. Una confianza que no va a llegar, porque su problema es China, y lo de China va para largo.

Vean qué mal se lo toma el etf de bolsa brasileña, fuente zerohedge.com

El caso es que, como decía, se está atacando a todos los valores expuestos a Brasil. Reuters hace pocos minutos publicaba esta tabla de los afectados, y como podemos ver, ahí están en primera fila Santander, Telefonica y también Repsol.

Hoy no va a ser el día de estos valores.

Pero el principal problema es técnico.

Simplemente que el futuro del mini S&P 500 no tiene fuerza para romper la gran resistencia 2.000, y en el papelón ha mandado al futuro del Dax de nuevo dentro de la gran figura de duda de triángulo, así que a volver a empezar.

Y mientras en nuestro seguimiento diario, seguimos viendo que las manos fuertes no están por la labor más que de rebotes y gracias.

En este gráfico del Dax

Vemos como estamos otra vez dentro de la gran figura de duda, y no queda otra que esperar a ver por dónde va a romper.

La semana que viene es importante y quien más quien menos guarda sus armas a ver qué pasa. Tenemos la importante reunión de la FED, y además no olvidemos que tenemos vencimiento de derivados trimestral, que es algo de muy gran calado para las manos fuertes. Suele condicionar la semana previa, esta, la del vencimiento la que viene, e incluso la posterior.

Si miramos el indicador BPSPX que cuenta el número de valores alcistas en gráfico diario por punto y figura:

Pues apenas está en el 38%, desde luego que ha mejorado, pero aún es poco, para hacerse muchas ilusiones.

Mientras algunos no se fían mucho del gobierno y vigilan de cerca lo que hace el yuan, tras el susto de hace unas semanas. De momento se está devaluando otra vez, pero no de una manera alarmante. Vean este gráfico de Zerohedge.com

Y en el caso de que los tipos suban al final en EEUU ¿mejores sectores? Pues en su último boletín mensual Credit Suisse da una pista muy buena, vean esta cita:

En el pasado, los mercados bursátiles solían tornarse más volátiles durante los dos meses siguientes a la primera subida. Sin embargo, las caídas suelen limitarse, de media un 3% aproximadamente, siendo la mayor que se ha registrado una bajada del 6% del valor de las acciones globales, que duró dos meses. Una vez que los mercados digieren la subida, las acciones suelen tender a aumentar, reflejando la mejora de la situación macroeconómica que originó inicialmente la subida de la Fed. Pero, en esta ocasión, los mercados de renta variable tienen que lidiar también con la incertidumbre sobre la fortaleza económica de China y el mercado bajista para las materias primas.

Sectorialmente, seguimos apostando por los de salud y bienes de consumo discrecional, pues esperamos que experimenten un sólido crecimiento. Perspectivas peores para los sectores más defensivos (gráfico 2), como bienes de consumo básico y servicios de suministro público, así como el industrial, afectado por la mala situación que atraviesan las materias primas.

Y vean ese gráfico que citan porque me ha parecido de lo más interesante. Es la curva de los sectoriales cíclicos contra los defensivos.

Fuente: Credit Suisse.

La línea central es el momento de la subida. Y parece bastante claro, a partir de la subida una idea de inversión podría ser largos de sectoriales cíclicos en spread y cortos de defensivos…podría salir bastante bien.

El saldo de las instituciones al cierre de ayer sigue siendo vendedor pero se ha estrechado. Debemos estar atentos por si el estrechamiento se mantiene constante y acabamos pasando a neutral en las inmediaciones del FOMC de la semana que viene.

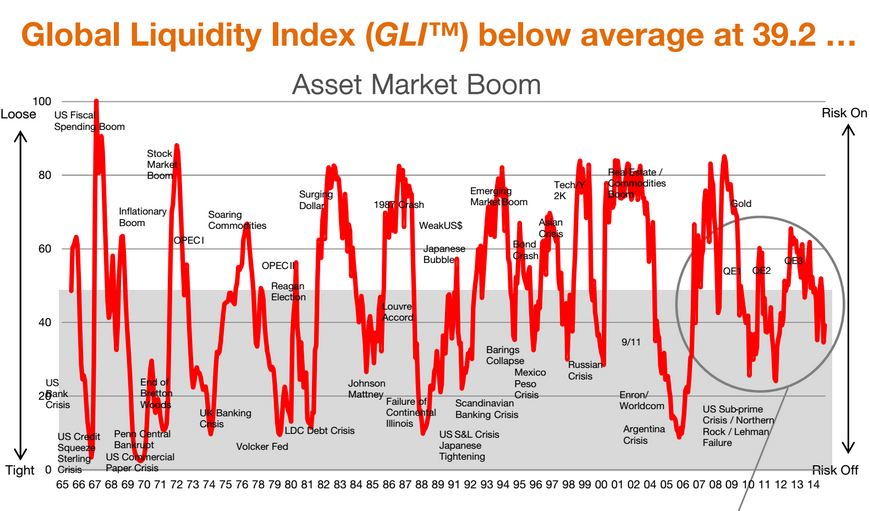

El problema de liquidez:

Las webs especializadas en EEUU en este tipo de cosas, advierten que la liquidez del futuro del mini S&P 500 está bajando de manera espectacular. Ahora mismo dicen que es 5 veces menor que la del futuro del eurostoxx. El problema, es que ahora es más fácil que nunca mover este futuro por tanto. Ya lo hemos visto esta mañana, con qué rapidez, lo han subido un 1% y lo han bajado. Y claro este futuro es el jefe mundial. Todas las bolsas lo siguen de manera muy estrecha. Si va a seguir así de enloquecido, nos esperan tiempos complicados, donde todo va a cambiar en 5 minutos...

Lo mal que lo ha pasado E.On hoy:

Las utilities alemanas están muy tocadas desde que se adelantó el cierre de las nucleares tras el desastre de Fuckushima.

Hoy es E.On la que da las malas noticias y es un peso negativo no sólo para el DAX sino también para el súper sector de utilities que es una de las peores con un descenso del -1,03%.

Las malas noticias en cuestión son la cancelación de los planes de separar la compañía en dos partes, una de ellas las operaciones en energía nuclear. Este tipo de planes los hemos visto en numerosas ocasiones en esta crisis, buscando hacer que una parte mala, de poco rendimiento, no afecte a las partes más potentes de esa compañía. Recuerden el movimiento de Motorola.

No separar las operaciones nucleares significa que la matriz debe seguir arrastrando los malos resultados de la misma y el escaso futuro, por lo menos de forma aparente, de la energía nuclear.

Sin embargo, intenta que el mercado no la castigue demasiado y mantiene su intención de crear una nueva compañía con su propio negocio de creación de energía y operaciones de la misma… pero de momento se quedan con las operaciones de energía nuclear en Alemania.

El motivo de la cancelación de la separación de sus negocios nucleares viene por los movimientos del Gobierno. Al contrario que las administraciones, las empresas deben hacer todos los movimientos de forma rápida y eficiente, para poder reducir las ineficiencias y maximizar todo tipo de rendimientos. Esto significa que E.On tiene creado un plan de negocio nuevo bastante antes de que la Administración tenga totalmente claro el marco regulatorio. En concreto tenemos que un borrador de ley cierra un agujero legal que quería ser aprovechado por la empresa en donde cuando separas tu negocio, te haces responsable de lo que le pase a esa unidad durante 5 años. Claro, esto al Gobierno le parece poco cuando se trata de centrales nucleares, así que ese borrador busca cerrar esa posibilidad y que, al final, se hagan cargo de los coste de cerrar las centrales, etc, lo que suponen muchos miles de millones de euros.

Siendo así, E.On dice que al no separar la nuclear se protege de más cambios regulatorios que puedan dañar más las perspectivas, planes, etc.

Por otro lado, avisa de pérdidas fuertes este año por devaluaciones de activos que van a ser contabilizadas este trimestre vinculadas no sólo a los bajos precios sino también a lo anterior del marco legal.

Los malos datos de China de hoy:

Siguen los malos datos desde China y el temor a la deflación también crece en el gigante de Asia.

Recordemos que el Premier chino dijo hace poco que le encantaría ver un cambio en los precios de producción al igual que en los beneficios empresariales, pero parece que vamos a tener que seguir esperando.

Los constantes bajos precios de las materias primas afectados por las malas perspectivas de la economía y demanda, siguen bajando el precio de producción industrial que en agosto ponen la cifra interanual en -5,9%, peor de lo esperado que era un descenso de -5,5% desde el -5,4% anterior.

Con respecto al IPC tenemos en agosto intermensual una mejora de +0,5%, mejor que el +0,4% esperado y desde el +0,3% anterior.

Está claro que está el PPI antes del IPC, así que si el PPI no cambia, esto al final arrastrará a las empresas y empezará a afectar más todavía a la economía, por lo que la preocupación es constante.

Los datos de Europa de hoy:

Grecia:

Desempleo de Grecia de junio sube al 25,2% desde el 25% del mes anterior y en términos ajustados en junio se tuvo la cifra más baja desde junio de 2012.

Reino Unido:

Precios de las viviendas en UK calculadas por Halifax de agosto suben +2,7% desde el -0,4% anterior. En la interanual tenemos +9%, mejor que el +7,8% anterior.

El BoE deja sin cambios los tipos de interés en 0,5% pero tiene a 1 miembro votando para que se suban.

El QE tampoco se cambia y se deja en 375.000 millones de libras, como se esperaba.

Comentan que los riesgos a la baja en la actividad mundial se han incrementado, pero no lo bastante como para cambiar demasiado las previsiones en UK del Banco de Inglaterra. No obstante dicen que siguen la situación de cerca.

Siguen esperando clara expansión doméstica.

Eso sí, esperan que la inflación siga cerca de cero por unos pocos meses, y en todo caso dejan claro que es difícil hacer previsiones por la volatilidad de los precios del petróleo.

Declaraciones que por tanto suben moderadamente posibilidades de subidas de tipos en UK

España:

Producción industrial de España de julio mejora +5,2% desde el +4,5% anterior y mejor de lo esperado que era +4,3%.

Francia:

Producción industrial de julio empeora -0,8%, mucho peor de lo esperado que era mejora de +0,2% desde -0,1%.

Creación de empleo del Q2 mejora +0,2%, lo esperado y lo mismo que la anterior lectura.

Los datos de EEUU de hoy:

- Peticiones de subsidio semanales bajan de 281.000 a 275.000 cuando se esperaban 275.000.

Media de 4 semanas sube de 275.250 a 275.750.

Total de perceptores sube de 2,259 millones a 2,260 millones cuando se esperaban 2,25 millones.

Dato totalmente neutral en titulares, pero algo peor de lo esperado en cuanto a total de perceptores, no debería mover mercado.

- Precios de importación bajan 1,8% cuando se esperaba -1,6%.

Precios de exportación bajan 1,4% cuando se esperaba -0,3%

Precios de importación sin petróleo bajan 0,4%.

Desde luego poca presión para la inflación

Bueno para bonos, malo para dólar, indiferente para bolsas.

Resumiendo la sesión, nuevo día de considerables bajadas en Europa. El papelón que recibe desde ayer a media tarde Wall Street por llegada a resistencias ha supuesto un gran hándicap para las bolsas europeas. Además siguen llegando malas noticias de China y la rebaja de S&P del rating de Brasil a bojos basura ha causado una cacería de valores expuestos al país entre ellos, Santander y telefónica.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)