Añadir Estrategias de Inversión en Google

Incluso en el mercado escenario que quieras dibujar para Tesla - donde se fabriquen 30 millones de coches en los 10 próximos años, entraran en el negocio de los seguros y tuvieran unos márgenes tan altos como los de Toyota, el fabricante de coches más eficiente - incluso si crees que todo esto es verdad, “el precio de la acción todavía está implicando que los ingresos serán muchos más altos que en el escenario planteado”, dijo David Trainer, CEO de New Construct en la CNBC.

Para Trainer el precio de las acciones de Tesla implican entre un 40% y un 110% de cuota del mercado con un precio de venta medio. A su precio de venta medio actual de 57.000 dólares y asumiendo 10,9 millones de ventas de automóviles hasta 2030, implicaría una cuota de mercado del 42%. Tesla cotiza a 159 veces las ganancias futuras.

Un peligro que se incrementa con su reciente split de acciones, especialmente para los inversores recién llegado al valor en bolsa. “Las divisiones de acciones son intrascendentes para el valor. No cambia su tamaño sino que lo divide en más partes y, honestamente, veo este split como una forma de atraer a inversores desprevenidos, menos sofisticados que intentan capturar las subidas del valor. Y esa no es una estrategia real”, dice Trainer.

El pasado 31 de agosto, Tesla hizo un split de 5 acciones por 1, provocando una subida de más del 12% en el valor. Sin embargo, la acción terminó la semana pasada con caídas de más del 5% después de que uno de los mayores accionistas de la compañía, Ballie Glifford, haya reducido su participación. Una compañía que también se vio penalizada por el porceso de venta que hubo sobre algunos valores tecnológicos.

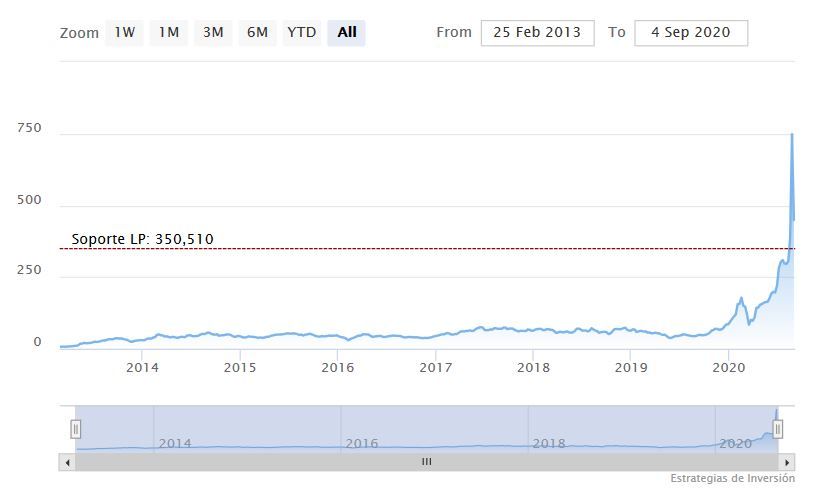

Una situación que, sin embargo, no ha alterado la lectura en los indicadores técnicos. Tesla es alcista en bolsa y tiene una de las mayores puntuaciones del Nasdaq (9 sobre 10) con un momento positivo y un volumen creciente compatible con seguir viendo subidas en el valor.

Sin embargo, a nivel fundamental, una valoración más realista, dice Trainer, estaría por debajo de los niveles actuales. “Creo que alrededor de una décima parte del nivel actual es lo apropiado si miras un nivel razonable de ganancias”, y Tesla no se encuentra en los 10 primeros en participación de mercado o ventas de coches eléctricos en Europa porque las leyes cambiaron en la región, lo que ha incentivado fuertemente a los fabricantes establecidos a poner en marcha vehículos híbridos y eléctricos. Lo mismo ocurre en EEUU. “De forma realista estaríamos hablando algo más de cercano a 50 dólares que a 500 como su valor real”.

La compañía tiene un precio objetivo medio de 289,19 dólares, casi la mitad del precio al que cotiza la compañía actualente. De los 33 analistas que cubren el valor, tan sólo 8 son compradores, frente a 15 que optan por mantener y 10 que son "vendedores" del valor.

Glifford da crédito al CEO de Tesla, Elon Musk y a la compañía por acelerar la tendencia de fabricación de los vehículos eléctricos pero, con un enfoque fundamental, “es mejor no tocar a Tesla”.