Añadir Estrategias de Inversión en Google

El fundador de Berkshire Hathaway, Warren Buffett, es uno de los grandes inversores seguidos por el universo inversor dado su extensa y ganadora trayectoria. El Circulo de Omaha lleva vendiendo participaciones de su cartera desde el inicio del mercado alcista del S&P 500 en el cuarto trimestre 2022. Ascendiendo las mismas a 184.000 millones de dólares, dejando una cifra récord de 381.000 millones de dólares en efectivo e inversiones a corto plazo en el tercer trimestre de 2025. Esto deja un mensaje de advertencia para los inversores sobre la valoración actual del índice ante un CAPE alto, según Trevor Jennewine en Yahoo Finance.

Los inversores deben preguntarse por qué. Una explicación es que Berkshire ya es tan grande que muy pocas acciones podrían influir en la situación financiera de la compañía, y quizás las que sí podrían ser demasiado caras o estar fuera del ámbito de competencia de Buffett. Por otro lado, Buffett podría simplemente estar preocupado por la valoración de todo el mercado bursátil.

El S&P 500 cotiza a una valoración históricamente cara que presagia una fuerte caída en los próximos años.

En noviembre, el S&P 500 tuvo una relación precio-beneficio (CAPE) ajustada cíclicamente de 40, una de las valoraciones más altas de la historia. Mientras que las relaciones precio-beneficio (P/E) tradicionales se calculan con las ganancias del año anterior, las relaciones CAPE se basan en las ganancias promedio ajustadas a la inflación de la última década.

El economista Robert Shiller desarrolló el ratio CAPE como una forma más precisa de valorar índices bursátiles como el S&P 500. Al promediar las ganancias ajustadas a la inflación de un período de 10 años, el ratio CAPE ofrece una mejor perspectiva que el ratio precio-beneficio tradicional, ya que suaviza la volatilidad que se produce naturalmente a lo largo del ciclo económico.

Como se mencionó, el S&P 500 tuvo un ratio CAPE promedio de 40 en noviembre. El índice solo ha registrado un ratio CAPE mensual de al menos 40 en 22 ocasiones desde su creación en 1957. En otras palabras, el mercado bursátil estadounidense ha estado tan caro menos del 3% en las últimas siete décadas.

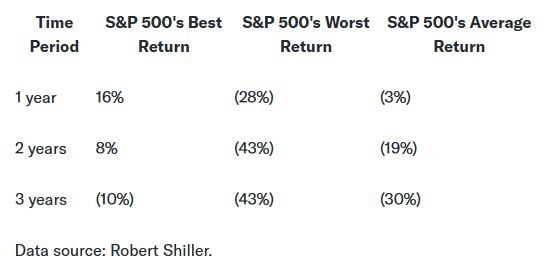

Desafortunadamente, el S&P 500 generalmente ha arrojado pésimos rendimientos futuros partiendo de una valoración tan elevada. En el gráfico a continuación se muestran los mejores, peores y promedios rendimientos del S&P 500 en diferentes períodos de tiempo tras un CAPE mensual de 40 o superior.

El gráfico anterior contiene dos datos particularmente importantes. En primer lugar, tras registrar un CAPE mensual de al menos 40, el S&P 500 nunca ha generado una rentabilidad positiva en los tres años siguientes. En cambio, el índice ha caído entre un 10% y un 43%.

En segundo lugar, tras registrar un CAPE mensual de al menos 40, la rentabilidad media del S&P 500 ha sido negativa en los próximos uno, dos y tres años. De hecho, el promedio de tres años implica que el índice caerá un 30% para diciembre de 2028.

¿Por qué el elevado CAPE del S&P 500 puede ser menos preocupante de lo que parece a primera vista?

El CAPE tiene una limitación importante: se calcula con base en datos retrospectivos, pero lo que realmente importa al mercado es la rapidez con la que crecen las ganancias en el futuro.

El margen de beneficio neto del S&P 500 se expandió 4.4 puntos porcentuales en la última década debido a la reducción de los tipos impositivos corporativos y a la innovación tecnológica. Es probable que esta tendencia persista en los próximos años a medida que más empresas adopten herramientas de inteligencia artificial.

Por ello, los inversores podrían tener mayor tolerancia a las valoraciones elevadas hoy que en el pasado. Si el crecimiento de las ganancias se acelera en el futuro, el ratio CAPE del S&P 500 podría moderarse sin una caída sustancial del índice.

Dicho esto, es innegable que el S&P 500 es caro según estándares históricos, y eso probablemente generará condiciones de negociación volátiles incluso en el mejor de los casos. Los inversores deberían ser precavidos. Ahora no es el momento de perseguir acciones de impulso con valoraciones absurdas. En cambio, los inversores deberían ser selectivos (como Warren Buffett) con las acciones que añaden a sus carteras y deberían vender cualquier acción que no les resulte cómodo mantener durante una caída.

Berkshire Hathawaycotizaba a la baja en la tarde del viernes en los 753.434 dólares. La media móvil de 200 periodos se encuentra debajo de las ultimas diecinueve velas, RSI a la baja en los 51 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 775.000 dólares. Mientras, los indicadores de Ei se muestran mixtos.