Añadir Estrategias de Inversión en Google

Intelha estado consiguiendo inversiones de alto perfil que han inyectado capital. Pero para sostener el repunte de acciones de 50 mil millones de dólares, la firma necesita una nueva fábrica de chips. Ya que sus actuales fabricas están generando pérdidas, según Jeran Wittenstein y Ryan Vlastelica en Yahoo Finance.

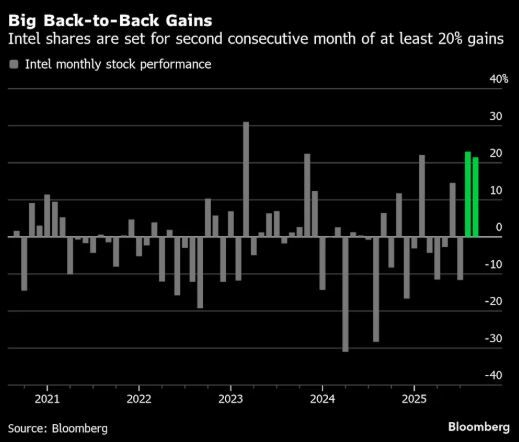

La nueva alianza de la compañía con NVIDIA disparó las acciones de Intel la semana pasada, elevando el avance de este año al 48%, una acción que ha sumado más de 50 mil millones de dólares en valor de mercado. El acuerdo, que aportará 5 mil millones de dólares a las arcas de Intel mediante la venta de acciones, sigue el plan del presidente estadounidense Donald Trump de acelerar el pago de 8.9 mil millones de dólares en financiación ya comprometida con Intel y una inversión de 2 mil millones de dólares de SoftBank Group Corp.

Sin embargo, estos acuerdos no consiguen un cliente importante que pueda mantener las costosas plantas de chips de Intel operando casi a plena capacidad.

“Lo que se necesita es que el negocio de fundición alcance un punto en el que genere un crecimiento de ganancias sólido y duradero”, declaró Ivana Delevska, directora de inversiones de Spear Invest, cuyo ETF insignia cuenta con más de 110 millones de dólares en activos. “Es extremadamente prematuro”.

A pesar de representar aproximadamente un tercio de los ingresos de Intel en los últimos 12 meses, su negocio de fundición ha sido, en gran medida, una operación con pérdidas. Si bien la división generó casi 18.000 millones de dólares en ingresos en los últimos cuatro trimestres, Intel ha perdido más de 13.000 millones de dólares en esas ventas.

Cuando se le preguntó si Nvidia utilizará los servicios de fundición de Intel en una conferencia de prensa sobre la inversión, el director ejecutivo de Nvidia, Jensen Huang, presentó el acuerdo como una fusión de productos y afirmó que seguiría siendo cliente de Taiwan Semi Sp ADR mientras evalúa la tecnología de Intel.

Las proyecciones de rentabilidad de Wall Street para 2025 y 2026 apenas se han modificado en el último mes, según las estimaciones promedio de los analistas recopiladas por Bloomberg. Se proyecta que Intel genere un beneficio neto ajustado de 640 millones de dólares sobre unos ingresos de 52.000 millones de dólares en 2025, seguido de 3.200 millones de dólares sobre unas ventas de 54.000 millones de dólares en 2026.

Sin una mejora en las perspectivas, la valoración de Intel, que ya se encuentra en niveles de las puntocom, se encarece cada vez más. Si el precio de sus acciones se mantiene sin cambios respecto a su nivel actual de casi 30 dólares, cotizaría a aproximadamente 43 veces sus ganancias al final del ejercicio fiscal 2026, según las previsiones de beneficios actuales de los analistas. Esta cifra se reduciría a aproximadamente 24 veces sus ganancias si el precio de sus acciones se mantuviera estable durante el ejercicio fiscal 2027.

Sin embargo, si el precio de las acciones de Intel cambia o sus ganancias reales difieren de las estimaciones actuales, esta cifra podría cambiar drásticamente. En un escenario en el que se cumplan las previsiones actuales de los analistas sobre las ganancias del año fiscal 2026 y el precio de sus acciones suba a 50 dólares, aproximadamente donde alcanzó su máximo a finales de 2023, la relación precio-beneficio de Intel de los últimos 12 meses se dispararía a más de 70.

Esto dificulta enormemente que los inversores justifiquen la compra de acciones a su precio actual, a pesar de que Intel ahora cuenta con el apoyo de Nvidia, SoftBank y Trump.

La semana pasada, el analista de Citigroup, Christopher Danely, rebajó la recomendación de Intel de neutral a vender debido a las altas valoraciones, añadiendo que su negocio de fundición "tiene pocas posibilidades de éxito".

"Hay momentos en los que se puede decir que la valoración no importa, pero eso suele ocurrir cuando nos encontramos en un entorno con un crecimiento de las ganancias sostenible, sólido y acelerado, y eso no es lo que tenemos en Intel", declaró Nancy Tengler, directora ejecutiva de Laffer Tengler Investments, que gestiona 1.600 millones de dólares.

El problema es que se proyecta que los gastos de capital de Intel sean de aproximadamente 18.000 millones de dólares este año y 15.000 millones de dólares el año siguiente, lo que está llevando su flujo de caja libre a territorio negativo.

"La cantidad de dinero que se necesita para construir una fundición, y el tiempo que lleva, es enorme", afirmó Tengler, añadiendo que también habría dudas sobre su competitividad. "Muchas cosas tendrían que salir bien".

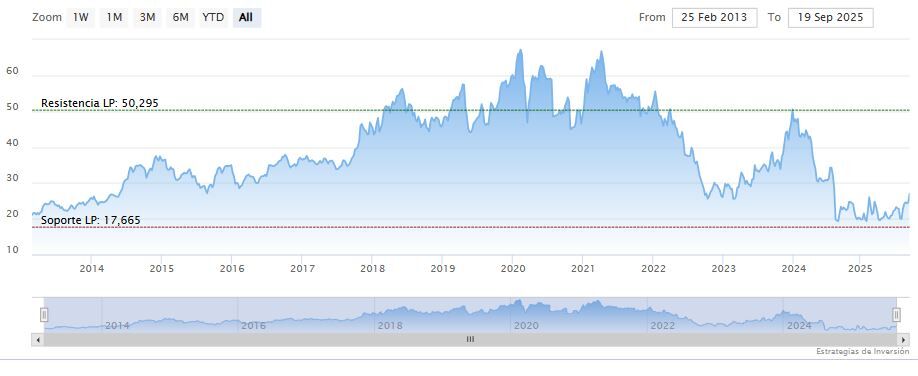

En Intellas medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI a la baja en los 69 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a medio plazo se encuentra en los 32.37 dólares. Mientras, los indicadores de Ei se muestran prácticamente alcistas.