Añadir Estrategias de Inversión en Google

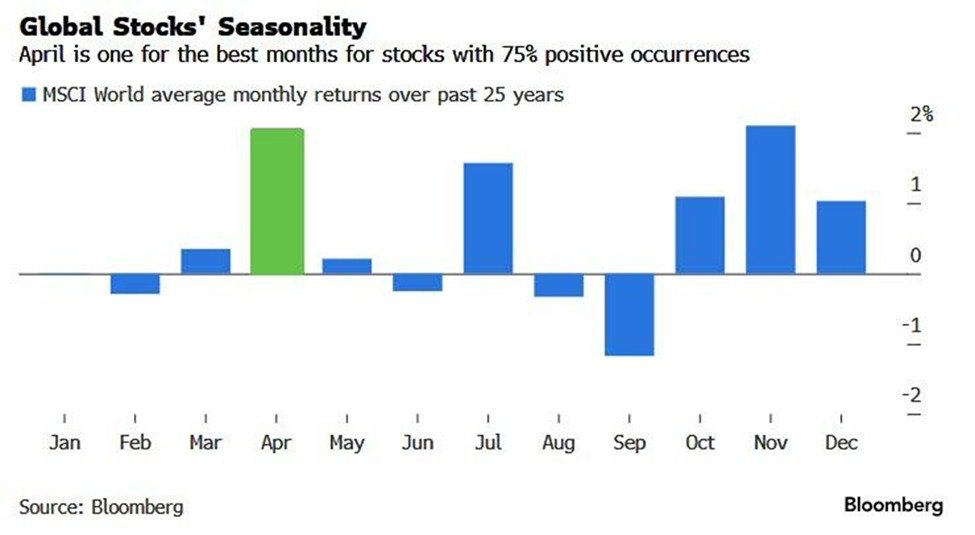

Abril, el mes en el que ya nos encontramos de pleno tras la Semana Santa, es históricamente uno de los mejores meses para las acciones. En los últimos 25 años, el MSCI World ha registrado rendimientos positivos el 75% de las veces en este mes. Durante este período, el rendimiento mensual promedio ha sido del 2,0%, el más fuerte de cualquier mes, impulsado particularmente por las acciones de EEUU, que tienen un peso del 70% en el índice.

Mientras tanto, el S&P 500 ha ganado un 1,3% en promedio en abril desde 1928, el segundo mejor mes del año después de julio.

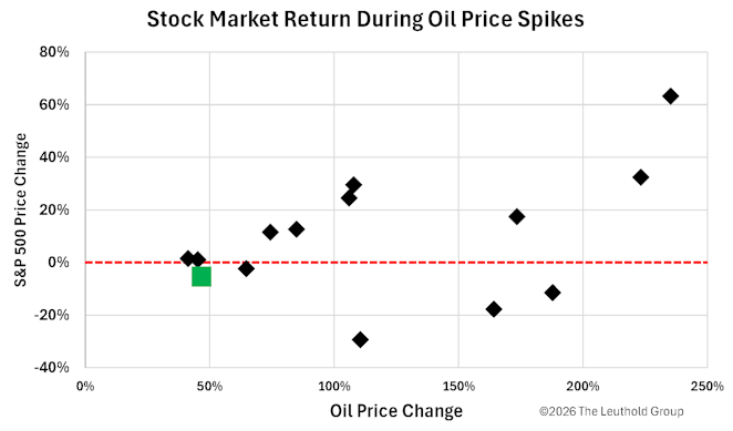

Además, en un contexto en el que el crudo domina la volatilidad del mercado, el Grupo Leuthold señala que, de las 15 subidas bruscas del precio del petróleo que analiza, solo una coincidió con un mercado bajista: la de 2002.

La rentabilidad media del S&P 500 en estos periodos en los que el petróleo experimenta subidas bruscas es del 10%.

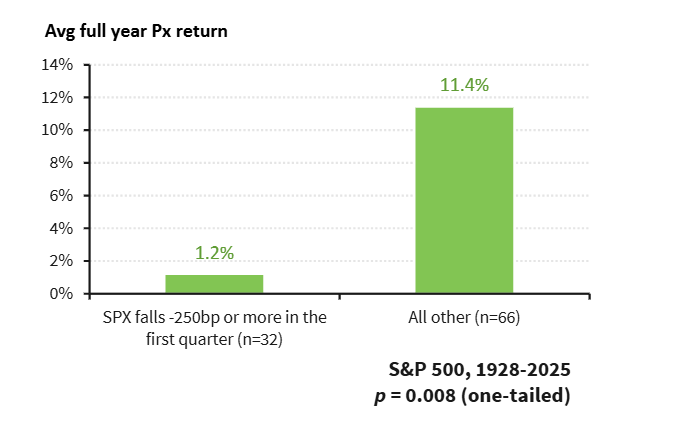

Los años que comienzan con caídas para el S&P 500 del -2,5% o más en el primer trimestre (como este) registran una rentabilidad media anual del 1,2%, según Barclays.

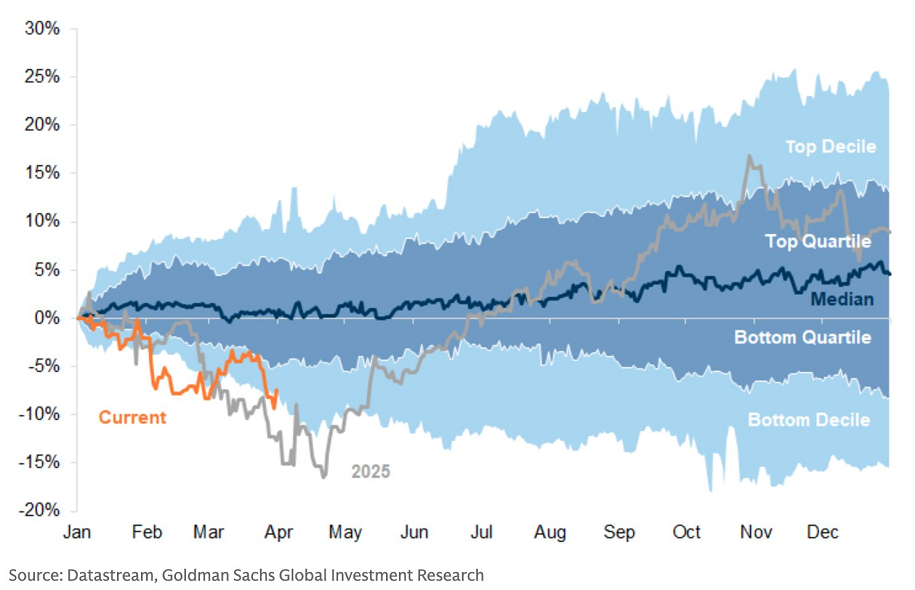

Y todo esto cuando, según Goldman Sachs, hemos asistido a uno de los periodos de menor rentabilidad relativa del sector tecnológico en los últimos 50 años.

Un ojo en el empleo

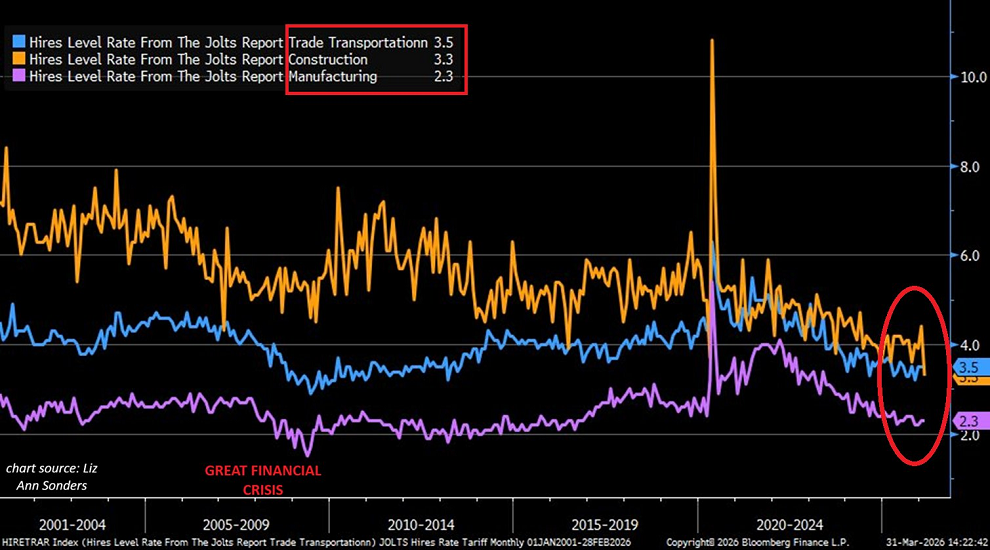

La contratación en EEUU se está ralentizando hasta alcanzar niveles de crisis en sectores clave. La tasa de contratación en el sector manufacturero ha caído al 2,3%, cerca del nivel más bajo en más de una década, en el sector de la construcción ha caído al 3,3%, el nivel más bajo en al menos 26 años, y en el sector del comercio y el transporte ha caído al 3,5%, cerca del nivel más bajo en 12 años.

Los tres sectores se encuentran ahora muy por debajo de los niveles prepandémicos y con una tendencia a la baja.

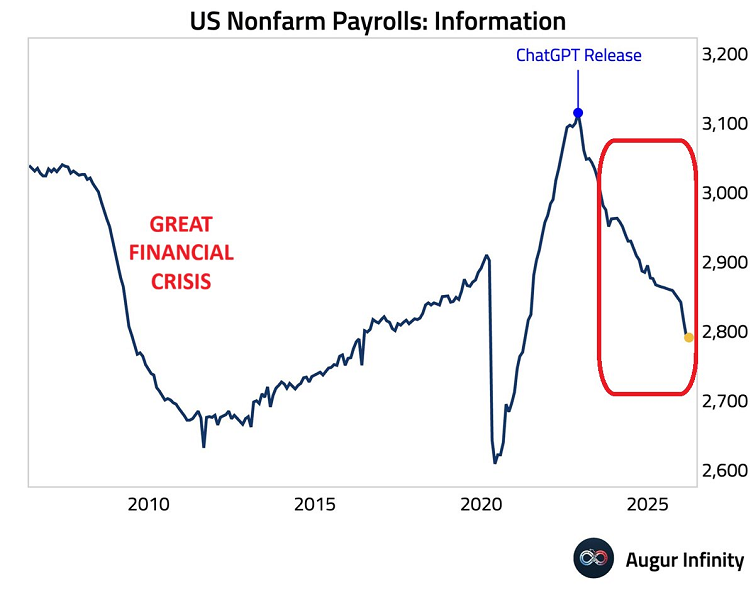

El problema también se agrava en otros sectores. Por primera vez desde la crisis de 2020, el número de empleos en el sector de las tecnologías de la información en Estados Unidos cayó por debajo de los 2,8 millones.

Se han perdido más de 300.000 puestos de trabajo desde finales de 2022, un descenso similar al observado durante la crisis financiera de 2008.