Añadir Estrategias de Inversión en Google

Apple no está pasando por su mejor momento, ni de mercado ni de apreciación de los analistas, aunque minusvalorar la compañía de la manzana , a pesar de las estimaciones, como bien sabe cualquier inversor, sería un error . Hasta uno de los más grandes del mercado, Warren Buffet lo hizo y todavía se arrepiente de no haber entrado antes en el valor que, recordemos es, con diferencia, su mayor inversión en este momento para el portafolio de Berkshire Hatthaway con un 47% del total.

Superada esa cuestión, no quita para que su valoración pueda ser, en este momento, objetada. el ejemplo lo vimos a principios de año, con el varapalo que le dedicó Barclays, infraponderando sus acciones y con precio objetivo a la baja de hasta los 160 dólares, con entonces incluso potencial negativo sobre su cotización. Todo ello tras calificar como mediocres, especialmente en china, las ventas del iPhone 15.

Y esta semana llegó el momento de ver con detalle si sus cuentas reflejan que su modelo de teléfono inteligente ha defraudado al mercado. Publica sus resultados al cierre del 1 de febrero , con la vista puesta, precisamente en eso, en su exposición a China, donde se concentra nada menos que la quinta parte de los ingresos del grupo. Y justo cuando Microsoft le ha tomado la delantera en capitalización bursátil en el mercado, con una capitalización de tres billones de dólares, cuando Apple queda ya por debajo, en los 2,98 billones, como segunda empresa más valiosa del mundo.

Desde IG destacan que su ganancia por acción se colocará en 1,39 dólares por acción , lo que supondría un incremento del 7,7% frente al registrado el pasado año en ese trimestre, mientas que sus ingresos, podrían aumentar hasta los 90.000 millones e incrementarse por tanto en solo un 1% . Pero dicen más

Las previsiones apuntan a que "las ventas del nuevo iPhone 15 en China serán un 4,5% más bajas que las del modelo anterior, el iPhone 14. Sin embargo, se prevé que el segmento de servicios de Apple, que incluye cosas como App Store y Apple Music, compensan cualquier caída en las ventas de hardware. Se espera que los ingresos generados por los servicios aumenten un 11,4% en comparación con el mismo período del año pasado".

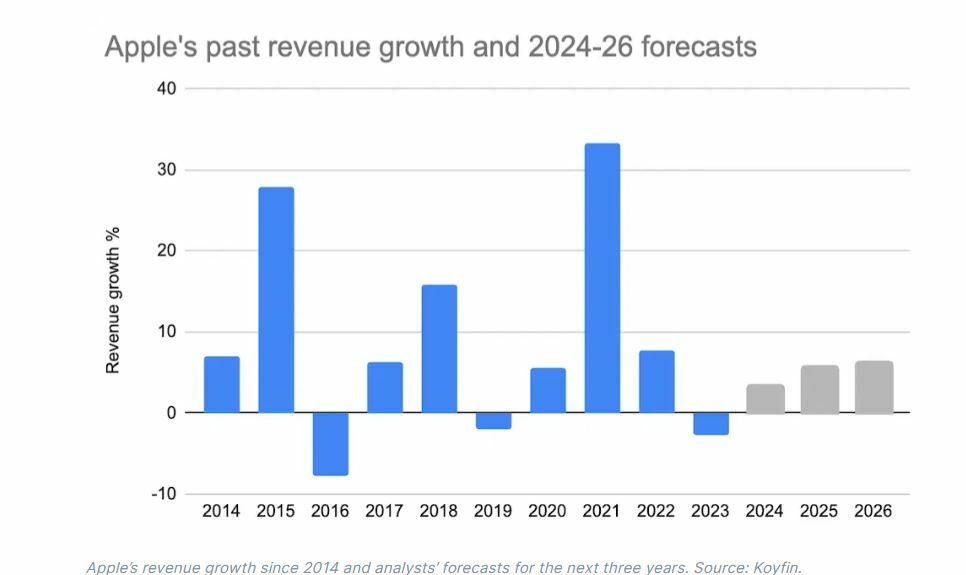

Y a lo primero que Apple tendrá que enfrentarse a su pasado financiero, porque en los cuatro trimestres precedentes, ha presentado caídas en las ventas , aunque como vemos, sin grandes números, esa tendencia podría quebrarse en estas cuentas.

Con más estimaciones sobre la mesa, vemos las que le otorgan desde Zacks, con ganancias por acción de 2,09 dólares, un 11,2% superiores a las del mismo trimestre anterior y de 6.60 dólares para todo el año fiscal con una subida del 7,7%.

En cuanto a ingresos, se estima que podría alcanzar, de forma trimestral, los 117.490 millones, apenas un 0,3% más y para el año fiscal actual cifras de 393.490 millones, un 2,7% superiores a las del año fiscal anterior.

Y si miramos las recomendaciones más recientes para el valor, comprobamos que desde Morgan Stanley acaban de sobreponderar el valor con precio objetivo de 220 dólares , indicando que esperan que la presentación de resultados sirva de 'evento de compensación'. Y es que argumenta que esperan que los inversores, tras las cuentas, se vuelvan a centrar en la oportunidad 'Edge AI' del año fiscal 2025 y en la resiliencia de los márgenes/servicios. Además esperan que el banco supere las expectativas del mercado, con 119.000 millones de ingresos y beneficio por acción de 2,13 dólares.

En este caso, desde el banco americano si esperan buenas guías para el trimestre de marzo, aunque lo cierto es que Apple de la pandemia, no ha presentado guías.

Lo cierto es que, tras el susto en la valoración de Barclays a principios de año, las posteriores si han dejado un potencial alcista en las acciones. Desde casi el 3% que le otorgan desde Redburn Atlantic, con 200 dólares de precio objetivo, pero reduciendo a neutral su recomendación, tal y como ha sucedido con Piper Sandler que ha colocado también en neutral su apuesta por el valor desde sobreponderar, y un reducción hasta los 205 dólares por acción desde los 220 precedentes sus expectativas de precio del valor.

Nada que ver con la última sobre la mesa, la de Bank of America que coloca el precio objetivo de sus acciones en 225 dólares desde los 208 precedentes mientras eleva su recomendación a comprar desde neutral.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.