Añadir Estrategias de Inversión en Google

La Oferta Pública Inicial u OPI SpaceX, la firma espacial de Elon Musk, ha ocupado las portadas y miradas de analistas e inversores. Se espera que su valoración alcance los 1.8 billones de dólares. Pero esta valoración tan alta ha despertado inquietud y los números previos del negocio no han sido tan halagüeños para corresponder a ello. Quizás es mejor busca otra opción de inversión que podría valer más en los próximos dos años como Eli Lilly & Co, según Justin Pope en Yahoo Finance.

SpaceX se enfrenta a la historia de las OPI

Francamente, la historia está en contra del buen desempeño de las acciones de SpaceX, al menos a corto plazo. Dimensional Fund Advisors investigó el desempeño de las acciones de OPI utilizando una cartera hipotética con un seguimiento desde 1992 hasta 2018. El estudio concluyó que las acciones de OPI tienden a tener un rendimiento inferior al del mercado en general.

Las empresas suelen salir a bolsa durante periodos de alza en el mercado bursátil, con gran expectación y entusiasmo por parte de los inversores. Al fin y al cabo, el objetivo de una OPI es recaudar la mayor cantidad de dinero posible para la empresa. SpaceX, con su valoración prevista de 1.8 billones de dólares, ha generado mucha expectación.

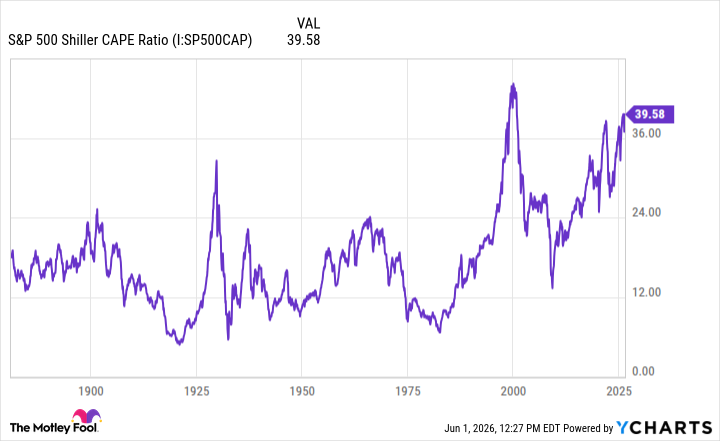

Además, el mercado en general no solo está teniendo un buen desempeño, sino que se encuentra cerca de máximos históricos. El ratio precio/beneficio (P/E) de Shiller del índice S&P 500 se sitúa actualmente cerca de su nivel más alto registrado. Solo la tristemente célebre burbuja de las puntocom de 1999 la supera. SpaceX podría protagonizar la mayor salida a bolsa de la historia, en un momento en que la valoración del mercado en general se encuentra cerca de su máximo histórico. Estas no son buenas condiciones para obtener una alta rentabilidad de las inversiones.

El impulso del fármaco antiobesidad de Eli Lilly debería seguir creciendo

Eli Lilly está en plena expansión en el mercado de fármacos antiobesidad. Su éxito con Mounjaro y Zepbound ha impulsado un crecimiento asombroso en los últimos años, y se espera que continúe. Para empezar, la firma acaba de lanzar Foundayo, tras su aprobación por la FDA el 1 de abril de 2026. Siendo la segunda píldora GLP-1 en el mercado y la única que los pacientes pueden tomar sin restricciones de alimentos ni agua.

Además, el agonista hormonal triple experimental Retatrutide de Eli Lilly es un fármaco antiobesidad de nueva generación que, según algunos expertos, podría ser un éxito rotundo, basándose en los excelentes resultados obtenidos en los ensayos clínicos. Parece probable que Eli Lilly mantenga su dinamismo en la industria de medicamentos contra la obesidad, que según las estimaciones de Morgan Stanley podría crecer de 79.000 millones de dólares en 2025 a 195.000 millones de dólares en 2035.

Los medicamentos contra la obesidad probablemente seguirán siendo un motor de crecimiento fundamental para Eli Lilly en el futuro previsible. Los analistas prevén que la compañía aumente sus ganancias en un impresionante 25% anual durante los próximos tres a cinco años.

¿Eli Lilly por encima de SpaceX? Aquí están los cálculos que respaldan la predicción

Las preocupaciones sobre la salida a bolsa de SpaceX no son meramente circunstanciales; la compañía cotizará con una valoración increíblemente alta. Tuvo una pérdida neta de 4.900 millones de dólares el año pasado, por lo que no se puede valorar su acción en función de las ganancias. Con una valoración de 1,8 billones de dólares, SpaceX cotizaría a 96 veces sus ingresos, que fueron de 18.700 millones de dólares en 2025. Las acciones rara vez alcanzan, y mucho menos mantienen, valoraciones tan altas.

Supongamos que la valoración de SpaceX cae a 30 veces sus ventas en los próximos dos años. Es muy posible. Snowflake fue una acción que alcanzó un gran éxito en su salida a bolsa en 2020. Tras un repunte inicial, castigó a los inversores durante varios años al desplomarse su valoración.

Volviendo a SpaceX, la compañía aumentó sus ingresos un 33% en 2025. Si ese crecimiento se repite este año y el próximo, sus ingresos de aproximadamente 33.000 millones de dólares en 2027, a 30 veces esas ventas, valorarían a SpaceX en 990.000 millones de dólares. En otras palabras, las acciones de SpaceX podrían caer casi un 50% a pesar de su sólido crecimiento.

Solo eso haría que las acciones cayeran por debajo de la valoración actual de Eli Lilly. Mientras tanto, Eli Lilly tiene margen de crecimiento. A pesar de su capitalización de mercado de un billón de dólares, sus acciones cotizan a 39 veces sus ganancias. Es un precio atractivo para el crecimiento que anticipan los analistas. Con una relación precio/beneficios/crecimiento (PEG) de tan solo 1.2, los inversores pueden esperar razonablemente rentabilidades de dos dígitos a medida que aumentan las ganancias de Eli Lilly.

Los inversores podrían estar ante dos acciones que fácilmente podrían tomar rumbos opuestos en los próximos dos años. Desafortunadamente para SpaceX, probablemente no sea la que suba.

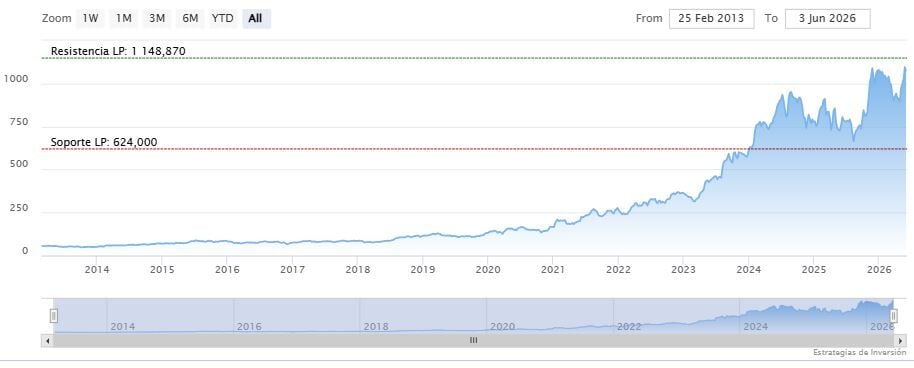

Eli Lilly & Co cerraba el miércoles al alza en los 1.083,21 dólares. La media móvil de 70 periodos se encuentra debajo de las ultimas veintidós velas, RSI al alza en los 62 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 1.148,87 dólares. Mientras, los indicadores de Ei se muestran mixtos.