Añadir Estrategias de Inversión en Google

La farmacéutica Eli Lilly & Co tiene motivos para celebrar. La capitalización de mercado ha superado a la de Tesla, tuvo uno de los mejores desempeños del S&P 500 y ha impulsado sus ganancias. Estos motivos son la excusa para que la firma reemplace a Tesla dentro de los 7 magníficos, según David Wainer en The Wall Street Journal.

Las ganancias de Eli Lilly han sido impulsadas en gran medida por la apuesta a que su cartera de medicamentos para la obesidad y la diabetes seguirá creciendo rápidamente, y los analistas esperan que Zepbound y Mounjaro, que comparten el mismo ingrediente activo, generen más de 40 mil millones de dólares de ingresos anuales más adelante en la década. De hecho, existen paralelismos entre los medicamentos contra la obesidad y los primeros días de la producción de vehículos eléctricos.

Un riesgo para el negocio de Lilly ha sido que las expectativas se están volviendo demasiado optimistas, lo que las hace más difíciles de superar. Pero el martes, la compañía superó sólidamente las expectativas de ganancias, lo que dio a los alcistas mucho de qué alegrarse.

La compañía pronosticó unos ingresos para 2024 de entre 40.400 y 41.600 millones de dólares, lo que representa un crecimiento de alrededor del 20% en el punto medio y superó el consenso de analistas de 39.500 millones de dólares según Visible Alpha. La guía implica al menos 11 mil millones de dólares en ventas para Mounjaro y Zepbound (sus dos medicamentos GLP-1 de rápido crecimiento para la diabetes y la obesidad, respectivamente), que también es más de lo que esperaban los analistas.

La compañía también señaló que tirzepatida, el ingrediente activo de ambos medicamentos, cumplió el objetivo principal en un estudio para un tipo de enfermedad del hígado graso conocida como MASH, o esteatohepatitis asociada a disfunción metabólica. Las acciones del líder de MASH, Madrigal Pharmaceuticals cayeron un 11%.

Análisis de las 7 magníficas: Alphabet, Amazon, Apple,Facebook (Meta), Microsoft, Nvidia y Tesla

La comparativa

Al igual que Tesla, Eli Lilly se ha beneficiado de la exageración de la cultura de masas que lo ha impulsado a cotizar a valoraciones mucho más allá de lo normal para sus pares del sector. El papel de ambas empresas como actores dominantes en un mercado con enorme potencial de crecimiento llevó a los inversores a darles valoraciones que normalmente están a la par de las empresas tecnológicas de alto crecimiento, no de las empresas automotrices o farmacéuticas.

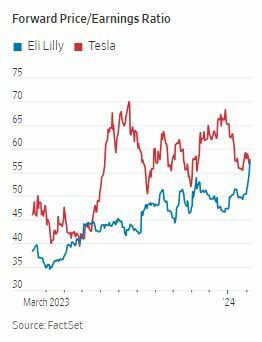

Tesla cotiza a 57 veces sus ganancias durante los próximos 12 meses, según FactSet, mientras que Eli Lilly cotiza a 55 veces. A modo de comparación, Ford Motor tiene un múltiplo de 6.6, mientras que Johnson&Johnson tiene un múltiplo de 15 veces. Incluso el líder tecnológico de alto crecimiento, Amazon, obtiene un múltiplo de 41.

Durante años, el culto de Elon Musk y el liderazgo de Tesla en la industria de los vehículos eléctricos permitieron a algunos en Wall Street justificar su valoración. Pero a medida que crece el denominador de las ganancias y se intensifica la competencia, las comparaciones trimestrales se vuelven más difíciles. Tesla ha informado recientemente de ganancias e ingresos que no cumplieron con las expectativas. En lo que va del año, la acción ha bajado casi un 30%.

Lilly y su competidor Novo Nordisk se encuentran en una posición similar a la de Tesla cuando el mercado de vehículos eléctricos estaba en su infancia: su negocio está en auge y carecen de competidores a corto plazo, siendo la oferta el único factor de acceso a su negocio.

En algún momento,Eli Lily y Novo podrían encontrarse con matemáticas de crecimiento difíciles, similares a las de Tesla. Pero durante los próximos años, su pista y su foso competitivo parecen duraderos. Ambas compañías tienen una cartera de proyectos muy profunda, y es probable que estén en camino píldoras e inyectables más potentes. Además, desarrollar la fabricación requiere años y miles de millones de dólares de inversión de capital, lo que significa que podría pasar mucho tiempo antes de que empresas como Amgen y Roche, que tienen medicamentos similares en desarrollo, puedan competir. El lunes, la matriz de Novo anunció que comprará Catalent, una de las empresas de fabricación por contrato más grandes del mundo para compañías farmacéuticas, para apuntalar rápidamente la producción de Wegovy y Ozempic.

Podrían pasar años hasta que Lilly haya crecido hasta el punto en que sus ganancias comiencen a decepcionar a los inversores. Por ahora, sus últimos resultados muestran por qué los tratamientos contra la obesidad, y no los vehículos eléctricos, pertenecen a los Siete Magníficos.

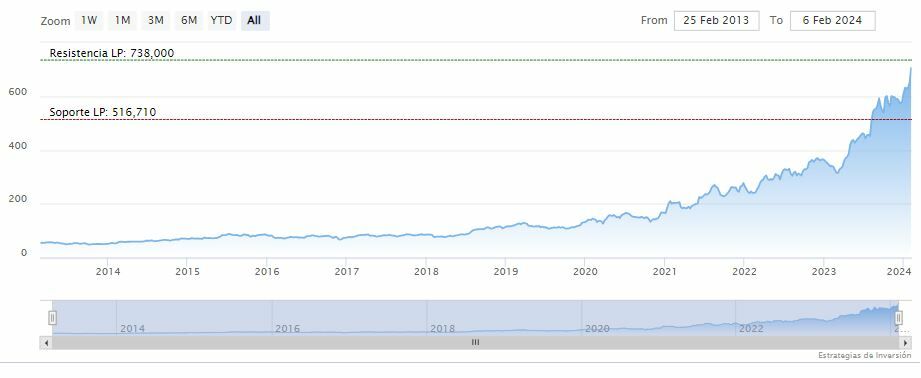

Eli Lilly & Co cerraba la sesión del martes a la baja en los 702.80 dólares. Las medias móviles de 70 y 200 periodos se mantienen por debajo del precio, RSI sobre el nivel de sobre compra y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 738 dólares. Mientras, los indicadores de Ei se muestran prácticamente alcista.

Descubra todos los sectores y valores con tendencia alcista en bolsa para invertir a medio y largo plazo. Más de 10.000 acciones, índices y materias primas analizados.